Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Korkohuippu on taas karkaamassa yhä korkeammalle, kun eurotalous pitää pintansa nousevien korkojen keskellä ja inflaatio jyllää. Suomen talous on kuitenkin muita euromaita haavoittuvaisempi nouseville koroille.

EKP on nostanut ohjauskorkoaan poikkeuksellisen nopeasti reilussa puolessa vuodessa kolmella prosenttiyksiköllä eikä loppua nostoille ole näköpiirissä. EKP yrittää kireämmän rahapolitiikan avulla jarruttaa talouskehitystä ja viilentää työmarkkinoita ja sitä kautta hidastaa palkkojen nousua ja inflaatiota. Aiemmista nostoista huolimatta EKP:n analyysit ja viimeaikaiset talousdatajulkaisut viittaavat kuitenkin siihen, ettei toivottua vaikutusta ole näkyvissä. Niinpä koronnostoja täytyy jatkaa.

EKP:n johtokunnan vaikutusvaltainen jäsen Isabel Schnabel on argumentoinut, että eurotalouden korkoherkkyys on pienentynyt viime vuosina ja vuosikymmeninä. Talouden rakennemuutos teollisuudesta palveluihin on pienentänyt kiinteiden investointien osuutta taloudesta, ja juuri paljon pääomaa vaativat kiinteät investoinnit, erityisesti rakentaminen, ovat yleensä herkkiä korkotason muutoksille. Toisaalta euroalueen valtiot ovat pidentäneet velkansa keskimääräistä juoksuaikaa samalla, kun kotitaloudet ovat sitoneet asuntolainansa entistä enemmän kiinteisiin korkoihin, joten nousevat korot valuvat toteutuneisiin korkokustannuksiin aiempaa hitaammin.

Lopputuloksena Schnabel argumentoi, ettei rahapolitiikka ole välttämättä vieläkään taloutta selvästi jarruttavalla tasolle, ja jollei jarruvaikutus ala näkyä selvemmin, puolen prosenttiyksikön koronnostoja pitää jatkaa maaliskuun jälkeenkin.

Jälleen kerran onkin tullut aika päivittää myös omia korkoennusteitamme. Viimeaikaisen talouskehityksen ja EKP:n signaalien perusteella uskomme nyt, että EKP nostaa korkoja puolella prosenttiyksiköllä sekä maalis- että toukokuussa, ennen kuin keskuspankki hidastaa nostotahtia 25 korkopisteeseen kesäkuussa. Tällä erää odotamme nostojen päättyvän kesäkuussa, mutta ne voivat jatkua pidemmällekin. Uudessa perusurassamme talletuskorko nousee siis 3,75 prosenttiin vuoden puoliväliin mennessä, mikä tarkoittaa jo noin neljän prosentin 12 kuukauden euribor-korkoa.

EKP tekee rahapolitiikkaa koko euroalueen keskimääräisten talous- ja inflaationäkymien perusteella. Mitä paremmin eurotalous pitää pintansa nousevien korkojen keskellä, sitä pidempään koronnostot lähtökohtaisesti jatkuvat.

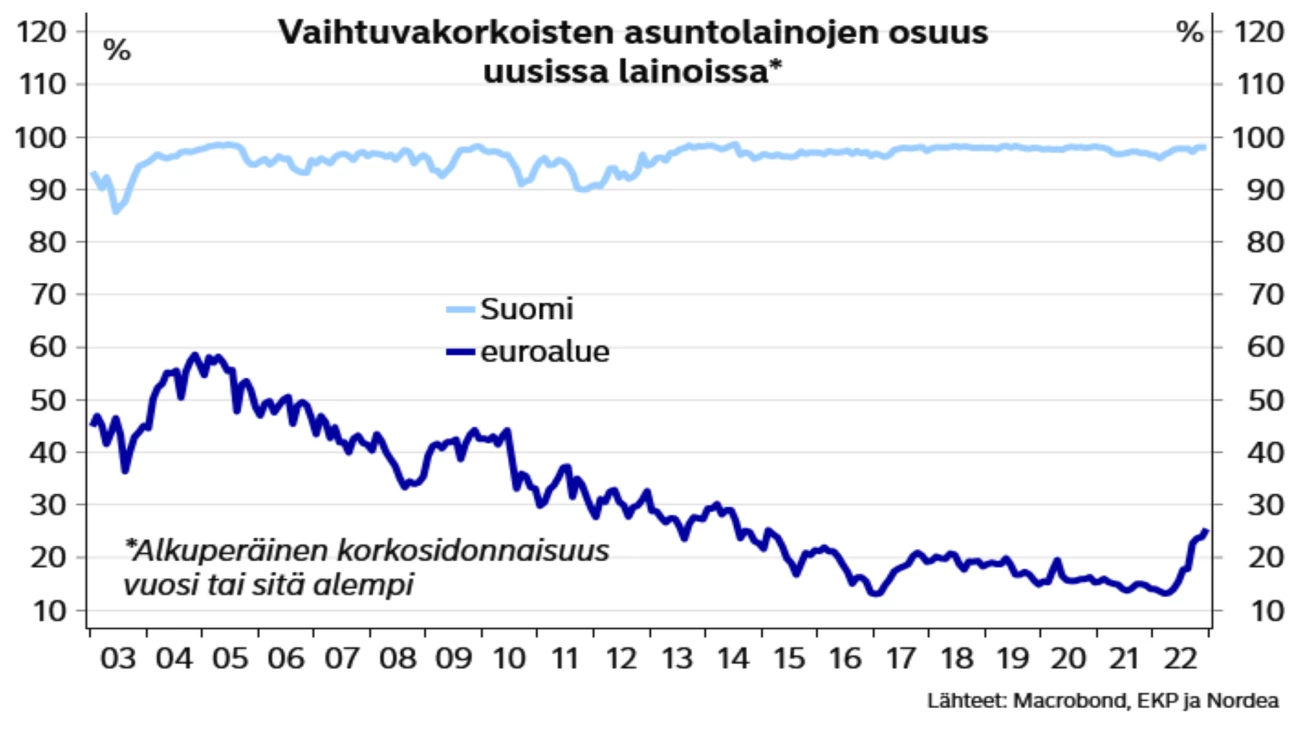

Suomen talouden korkoherkkyys on valitettavasti kuitenkin monella mittarilla euroalueen keskiarvoa suurempi. Mitä enemmän korot nousevat, sitä enemmän Suomen talous kärsii sekä yleisesti että suhteessa muuhun euroalueeseen. Suomen suurin haavoittuvaisuus löytyy asuntolainamarkkinoilta, jossa lähes kaikki lainat kiinnitetään vaihtuviin korkoihin. Viimeaikaisen nousun jälkeenkin keskimäärin euroalueella uusista asuntolainoista vain noin neljännes kiinnitetään vaihtuviin korkoihin. Monessa maassa vaihtuvakorkoisten lainojen osuus on selvästi alle 10 prosenttia.

Näissä tilastoissa ei oteta huomioon mahdollisia korkosuojauksia, kuten korkokattoja ja -putkia, joita monet käyttävät Suomessa. Läheskään kaikki velalliset eivät kuitenkaan ole hankkineet suojaa, joka astuu yleensä voimaan vasta korkojen noustua kattotasolle ja kestää tavallisesti vain osan laina-ajasta. Korkosuojaukset tuskin muuttavatkaan merkittävästi sitä kuvaa, että nousevat korot iskevät suomalaisiin asuntovelallisiin selvästi koko euroaluetta nopeammin.

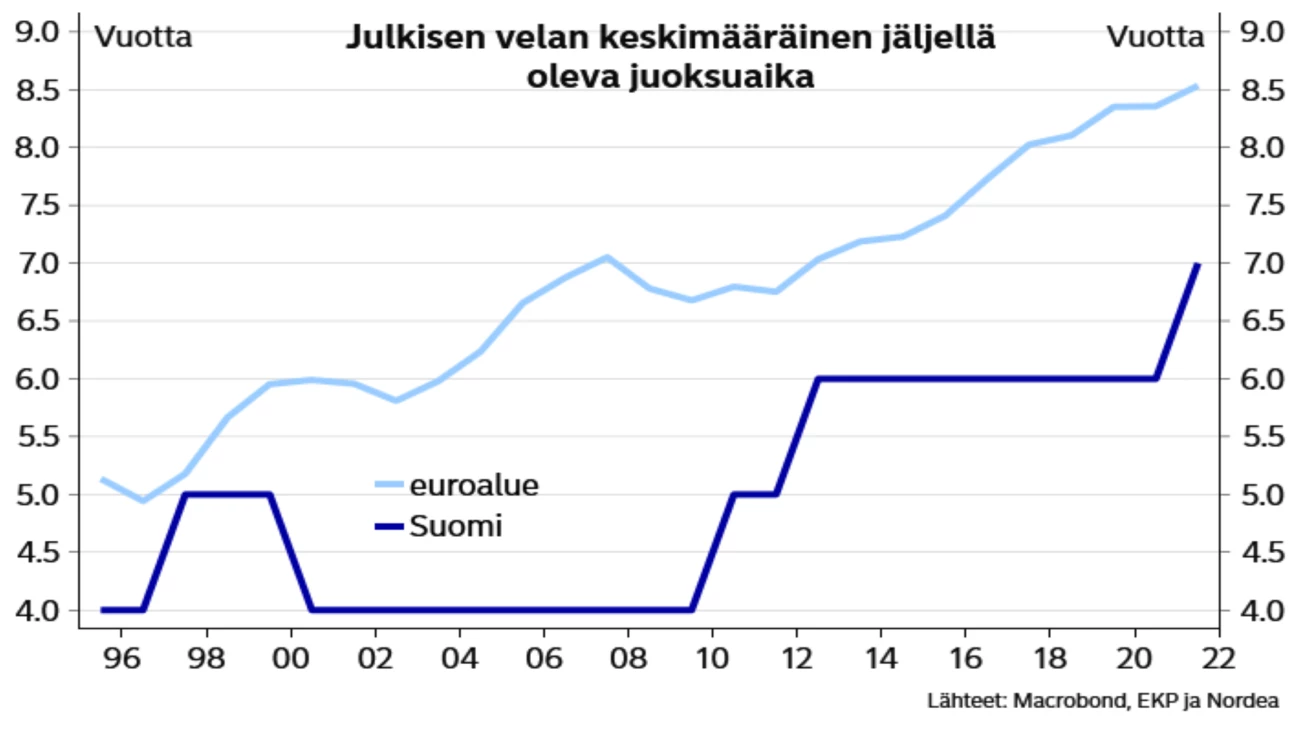

Myös julkisen velan keskimääräinen jäljellä oleva juoksuaika on Suomessa selvästi euroalueen keskiarvoja matalampi, vaikka se on myös Suomessa noussut viimeisen reilun kymmenen vuoden aikana. Korkojen nousu ui siis myös valtion velanhoitokustannuksiin Suomessa euroalueen keskiarvoja nopeammin.

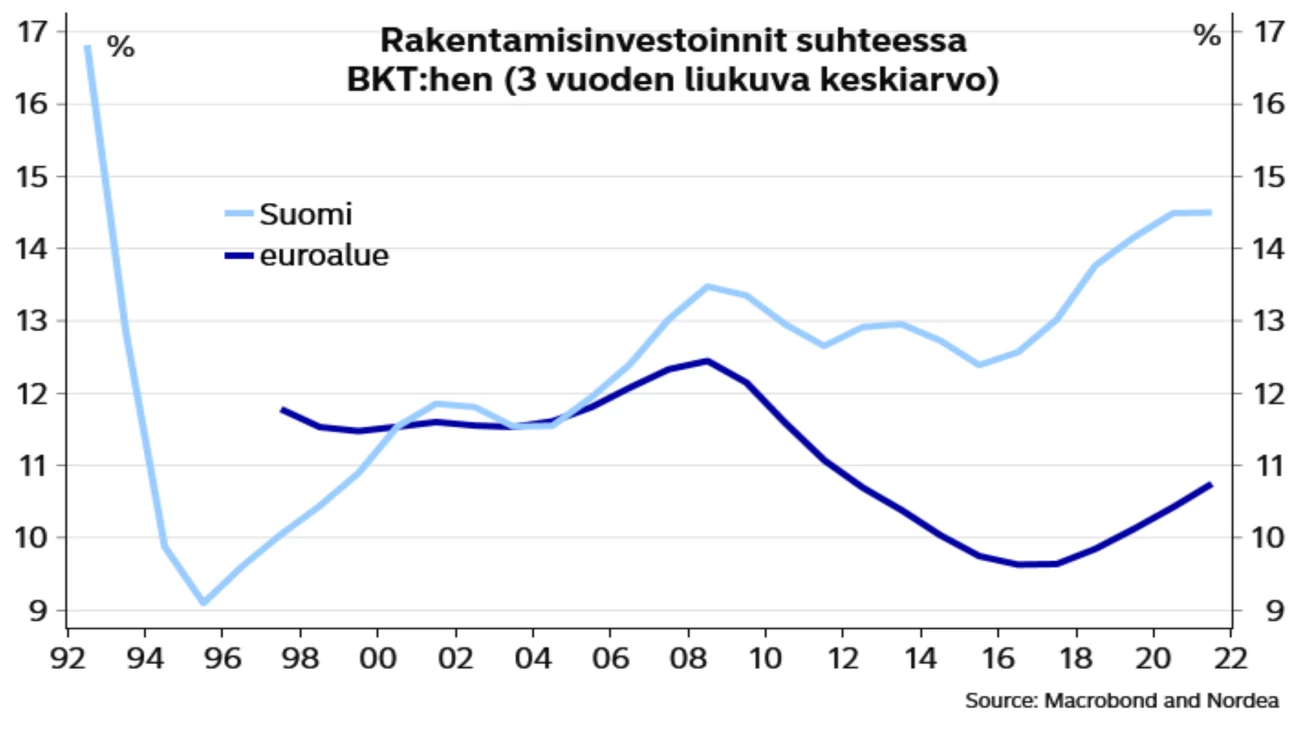

Kiinteiden investointien osuus on niin ikään Suomen taloudessa suurempi kuin euroalueella keskimäärin. Etenkin rakentamisinvestointien osuus suhteessa talouden kokoon on kasvanut Suomessa euroaluetta nopeammin. Lunta tulee ainakin suhteellisesti tupaan myös sillä saralla korkojen noustessa.

Odotukset korkojen huipuista ovat taas kiipeämässä entistä korkeammalle. Samalla kasvavat huolet siitä, että Suomen talous ajautuu korkojen noustessa entistä suurempan ahdinkoon.

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää