Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

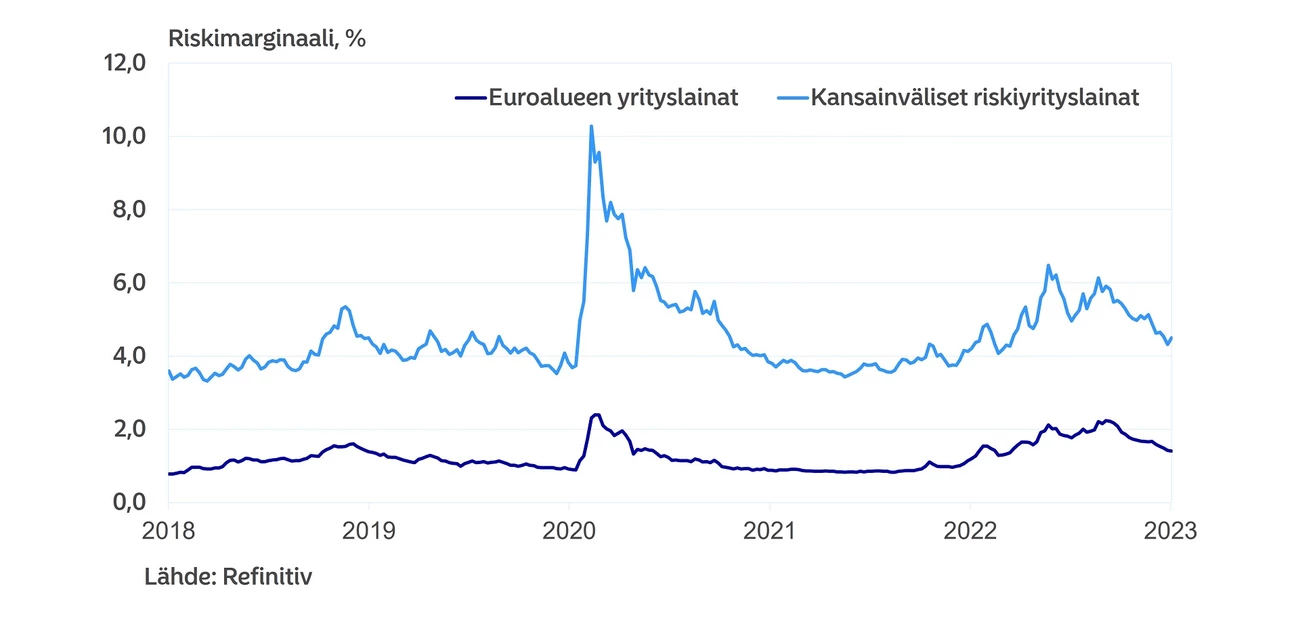

Joukkolainat ovat tuottaneet hyvin alkaneen vuoden aikana. Korkojen nousun tasaantuminen sekä riskimarginaalien kaventuminen ovat tukeneet tuottoja. Riskimarginaalit ovat kaventuneet vauhdikkaasti odotettua paremman talousnäkymän ansiosta. Marginaalien kaventumisesta huolimatta joukkolainakorot ovat korkeita viime vuosiin verrattuna ja tarjoavat mielenkiintoisia tuottomahdollisuuksia sijoittajalle.

Viime vuosi oli hyvin vaikea joukkolainoille, kun korot nousivat. Alkuvuonna joukkolainat ovat kuitenkin päässeet tuottojen tielle, kun korkojen nousu on hellittänyt. Parhaimmat tuotot on saatu riskiyrityslainoista (high yield) sekä kehittyviltä korkomarkkinoilta, mutta myös maltillisemman sijoitusriskin lainat ovat tuottaneet hyvin.

Tärkein syy viime vuotta tasaisemmalle korkokehitykselle on ollut inflaation maltillistuminen. Varsinkin Yhdysvalloissa inflaatio on kääntynyt laskusuuntaan, mikä helpottaa keskuspankin tehtävää jatkossa.

Keskuspankit nostivat ohjauskorkojaan helmikuun korkokokouksissa niin Yhdysvalloissa kuin Euroopassakin, mutta vähitellen koronnostojen osalta ollaan kääntymässä loppusuoralle. Yhdysvalloissa ohjauskorko on noussut jo lähelle viittä prosenttia, ja euroalueella ohjauskorko on kolmessa prosentissa. Näillä tasoilla rahapolitiikka alkaa jo jarruttaa talouden aktiviteettia, minkä odotetaan hidastavan inflaatiota entisestään.

Keskuspankit eivät ole antaneet vielä mitään vihjeitä ohjauskorkojen mahdollisista laskuista, vaan ohjauskorot tullaan pitämään korkeina niin pitkään, että inflaation hidastumisesta kohti keskuspankkien kahden prosentin tavoitetasoa saadaan parempi varmuus.

Yrityslainojen riskimarginaalit ovat kaventuneet vauhdilla viime syksyn korkeilta tasoilta. Tärkeimmät tekijät marginaalien laskun taustalla ovat kohentuneet talousnäkymät ja inflaation maltillistuminen.

Talousnäkymien osalta suurin myönteinen kehitys on tapahtunut euroalueella sekä Kiinassa. Viime syksynä euroalueen talousnäkymään liittyi merkittävä epävarmuus energian riittävyyden vuoksi, ja monet ekonomistit odottivat, että euroalueen talouskasvu voisi pahimmillaan supistua selvästikin talvikuukausien aikana. Lämmin talvi on kuitenkin tarkoittanut merkittävää energian säästöä, minkä ansiosta myös talouden sukellukselta vältytään.

Inflaation maltillistumisen myötä keskuspankkien rahapolitiikan nopeimman kiristämisen vaihe on päättynyt. Tämä on helpottanut varsinkin riskiyrityslainojen (high yield) tilannetta. Kiristyvät rahoitusolosuhteet ovat tyypillisesti myrkkyä sellaisille yrityksille, joiden liiketoiminnan kassavirta on syystä tai toisesta heikentynyt, ja niiden riippuvuus markkinoilta hankittavasta rahoituksesta kasvaa. Tämä on tavallisin kehityskulku yritysten maksuvaikeuksien alkamiselle. Alkuvuoden aikana matalan luottoluokituksen yhtiöt (high yield) ovatkin laskeneet liikkeeseen lainoja aiempaa enemmän.

Yleisesti ottaen yritysten luottokelpoisuus on pysynyt edelleen hyvänä. Viime vuoden aikana koetun talouskasvun hidastumisen myötä yritysten tuloskehitys on maltillistunut. Tämän seurauksena yritysten luottoluokituksissa tullaan tulevina kuukausina näkemään todennäköisemmin luokitusten laskuja kuin nostoja. Sijoittajat eivät kuitenkaan odota mitään dramaattista luokitusten laskun vyöryä.

Pidemmän aikavälin keskimääräinen maksuhäiriötaso on neljä prosenttia. Viime vuonna maksuhäiriöiden määrä oli alle kolme prosenttia. High yield -liikkeeseenlaskijoiden maksuhäiriöasteen odotetaan globaalilla tasolla nousevan noin viiteen prosenttiin tänä vuonna.

Viime vuoden voimakkaan korkojen nousun seurauksena joukkolainat tarjoavat sijoittajille jälleen kunnollisia korkoja. Suosittelemme joukkolainasalkussa ylipainoa euroalueen yrityslainoille sekä kehittyville korkomarkkinoille, joiden riskimarginaalit ovat selvimmin kohollaan historialliseen keskiarvoonsa verrattuna. Valtionlainoille suosittelemme alipainoa, vaikka euroalueen korot ovatkin korkeimmillaan moneen vuoteen. Valtionlainoilla on kuitenkin tärkeä rooli sijoitussalkussa, sillä ne tuovat salkkuun vakautta osakemarkkinoiden heilunnan varalle. Nordean ennusteiden mukaan pitkät valtionlainakorot voivat käydä vielä hieman nykyistä korkeammalla tasolla, mutta korkojen kovin nousurynnistys mitä todennäköisimmin tapahtui viime vuonna.

Ville Korhonen

sijoitusstrategi

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää