Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Yhdysvaltojen talous on pysynyt vahvalla kasvu-uralla monista vastatuulista huolimatta. Kaikki data ei kuitenkaan kerro yhtenevää tarinaa, mikä lisää epävarmuutta talouden suunnasta. Inflaatio-ongelmakaan ei ole välttämättä vielä ratkennut.

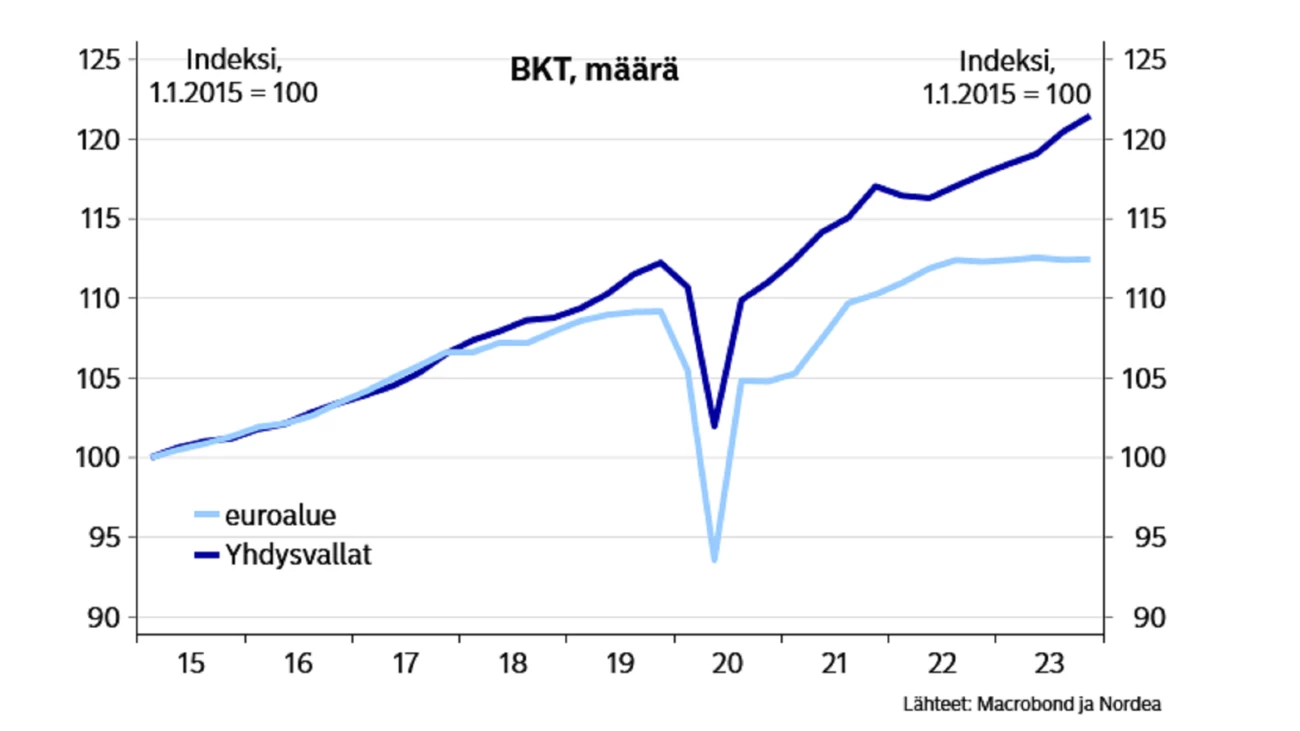

Yhdysvaltojen talous kasvoi viime vuoden jälkipuoliskolla vahvaa neljän prosentin vuosikasvun veroista tahtia. Toistaiseksi julkaistu data viittaa siihen, että myös kuluvan neljänneksen kasvu ylittää vuositason kasvuna kolme prosenttia. Työllisyyskasvu kiihtyi yllättäen tammikuussa ja on linjassa edelleen vahvan talouskehityksen kanssa: mitään merkkejä lähestyvästä taantumasta se ei anna. Vahvasta talouskehityksestä huolimatta inflaatiopaineet ovat helpottaneet selvästi. Inflaation helpottaessa Fed voi alkaa hilata ohjauskorkoaan vähitellen alaspäin, mikä voisi pitää talouden hyvällä kasvu-uralla.

Kaikki data ei valitettavasti kuitenkaan tue yllä kuvattua ruusuista talous- ja inflaatiokuvaa. Hyvänä taantumaindikaattorina pidetty tuottokäyrä on ollut kääntyneenä (pidemmät korot ovat matalampia kuin lyhyemmät) jo puolitoista vuotta. Monet ennakoivat talousindikaattorit ovat jo pitkään maalanneet kuvaa heikosta taloudesta. Vaikka virallisen datan mukaan uusia työpaikkoja on syntynyt edelleen hyvään tahtiin, kotitalouksille tehtävän kyselyn mukaan viimeisen vuoden kehitys on ollut selvästi heikompaa.

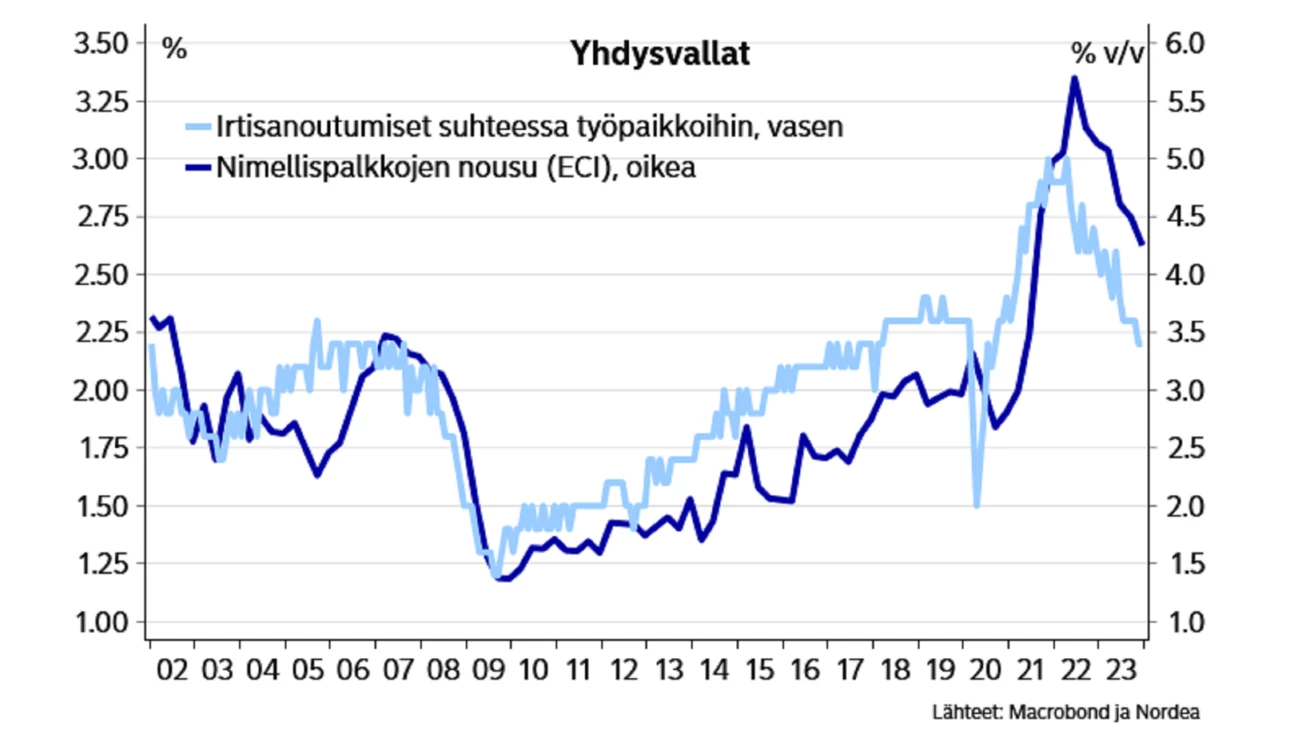

Inflaatiokuvastakin löytyy ristiriitaisuuksia. Fedin suosima inflaatiomittari – yksityisen kulutuksen hinnat – kertoo huomattavasti matalammista hintapaineista kuin tutumpi kuluttajahintaindeksi. Pienyritysten palkanmaksuaikeiden perusteella palkkojen nousu alkaa kiihtyä uudelleen. Irtisanoutumisten perusteella puolestaan palkkojen nousuvauhti jatkaa hidastumistaan.

Miten tällaisessa ympäristössä voi tehdä ennusteita ja rahapolitiikkaa? Vaikka varmoja vastauksia ei voi antaa, datan tulkintaa voi viedä asteen pidemmälle. Viralliset työllisyysluvut ovat historiassa antaneet huomattavasti paremman kuvan työmarkkinatilanteesta kuin kotitalouksille tehtävä kysely. Toki viralliset luvutkin heiluvat paljon kuukaudesta toiseen ja huomattavatkin revisiot historialliseen dataan ovat tavallisia, joten niidenkin maalaama kuva voi myöhemmin muuttua.

Tuottokäyrä puolestaan on kyllä ollut historiassa ennakointikyvyltään yksi parhaista taantumaindikaattoreista, mutta ei niinkään sen takia, että se olisi ollut tarkka indikaattori, vaan enemmän sen takia, että monet muut indikaattorit ovat olleet lähes umpisurkeita ennakoimaan taantumia kovin suurella varoajalla. Tuottokäyränkin tapauksessa vähintään viive käyrän kääntymisestä ja taantuman alkamisesta on vaihdellut rajusti historiassa.

Ennakoivat talousindikaattorit ovat ennustaneet Yhdysvaltojen taantumia varsin hyvin historiassa, mutta näidenkin ennakointikyky tuntuu heikentyneen tässä suhdanteessa. Esimerkiksi pandemia sotki vahvasti kysynnän jakautumista tavaroihin ja palveluihin, eikä uutta tasapainoa ole vieläkään löydetty. Teollisuussektorin heikompi veto ei tällaisessa ympäristössä kerrokaan välttämättä aidosti siitä, mihin suuntaan koko talous on menossa. Monet perinteisesti ennakoivat talousindikaattorit löytyvät juuri teollisuussektorin puolelta.

Inflaatiopuolella on vaikeampi sanoa, mikä inflaatioindikaattori kertoo tällä hetkellä todenmukaisimmin hintakehityksen suunnasta. Vaikka yksityisen kulutuksen hintamittari ja kuluttajahintaindeksi ovat aiemminkin viitanneet eri suuruusluokan hintamuutoksiin, yleensä lyhyen aikavälin inflaatiosuunta on kuitenkin ollut näillä mittareilla samankaltaista. Samoin palkkakehitykseen liittyy vielä huomattavaa epävarmuutta.

Tässä tilanteessa keskuspankitkin ovat joutuneet hyväksymään sen, että paras ratkaisu on odottaa lisää dataa ennen kuin lähtee hötkyilemään korkomuutosten kanssa. Yhdysvaltojen talouskehityksen ollessa useimmilla mittareilla tarkastellen edelleen vahvaa on todennäköinen kustannus lisädatan odottelusta siellä pienempi kuin esimerkiksi euroalueella, jossa taloudella menee jo huomattavasti heikommin.

Itse luemme dataa edelleen niin, että Yhdysvaltojen talous on vahvassa vedossa eikä tarvitse merkittävästi kevyempää rahapolitiikkaa. Vahva talous pitää yllä inflaatioriskejä ja voikin lykätä Fedin koronlaskut vielä hamaan tulevaisuuteen.

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää