Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Vanha tuttu USA:n velkakattovääntö on taas käynnissä. Jos kattoa ei nosteta, USA:n talous voisi romahtaa. Sovun löytämisen pitäisikin olla kaikkien intresseissä, mutta tällä kertaa riskit väännön pitkittymisestä ovat aiempia vuosia korkeammat.

Yhdysvalloissa on käytössä velkakatto, joka rajoittaa liittovaltion velanottokykyä. Täysin velkakatosta riippumatta kongressin pitää kuitenkin hyväksyä uudet menopäätökset erikseen, joten velkakatto sinänsä ei johda tiukempaan finanssipolitiikkaan ja on nyky-ympäristössä pitkälti typerä historiallinen jäänne. Lähinnä velkakatto johtaa tarpeettomiin vääntöihin demokraattien ja republikaanien välillä, jossa panokset ovat korkeat ja riskit suuret.

Republikaanien enemmistö edustajainhuoneessa on hiuksenhieno, ja puhemies Kevin McCarthyn kontrolli omasta puolueestaan on selvästi heikompi kuin aiemmilla republikaanipuhemiehillä. Uudelleen presidentiksi pyrkivällä Donald Trumpilla on lisäksi edelleen paljon sanavaltaa puolueessaan, ja hän on vähätellyt maksuhäiriön markkinavaikutuksia ja kehottanut republikaaneja pysymään kovina menorajoitevaatimuksissaan. Republikaanien vaateet taas näyttävät mahdottomilta demokraateille, koska ne vesittäisivät merkittävin osin Joe Bidenin poliittista linjaa. Demokraattien kanta itse asiassa on ollut se, että koko velkakattoasia pitäisi käsitellä omana kokonaisuutenaan, eikä sekoittaa sitä finanssipolitiikan yleiseen linjaan.

Velkakatto tuli taas vastaan jo tammikuussa, mutta liittovaltio on pystynyt jatkamaan lähes normaalia toimintaa erinäisten poikkeustoimien avulla. Jossain vaiheessa nämä poikkeustoimet kuitenkin ehtyvät, ja koska USA:n julkinen talous on selvästi alijäämäinen, alkaa maksuja jäädä väliin – sosiaaliturvamaksuja, terveydenhuoltoa tai valtiovelan korkoja. Valtiovarainministeri Janet Yellen on arvioinut, että liittovaltion kassa voisi ehtyä kesäkuun alkupuolella, mutta tarkkaa päivämäärää ei ole tiedossa. Kyllä rahat voivat riittää pidemmällekin kesään.

Pahimmassa tapauksessa talousvaikutukset voivat olla mittavatkin. Esimerkiksi Valkoinen talo (CEA) on arvioinut, että jos velkakattoa ei nostettaisi ja USA:n liittovaltio jättäisi velkojaan maksamatta, talous voisi romahtaa ja työttömyysaste nousta viidellä prosenttiyksiköllä.

Tarkkojen vaikutusten arviointi on tietenkin hyvin haastavaa ja seurauksiin vaikuttaisivat monet asiat. Kuinka pitkään kestäisi, ennen kuin velkakattoa nostettaisiin? Mitä maksuja liittovaltio tekisi ja jäisivätkö esimerkiksi valtionvelat korot maksamatta? Miten keskuspankki reagoisi tilanteeseen?

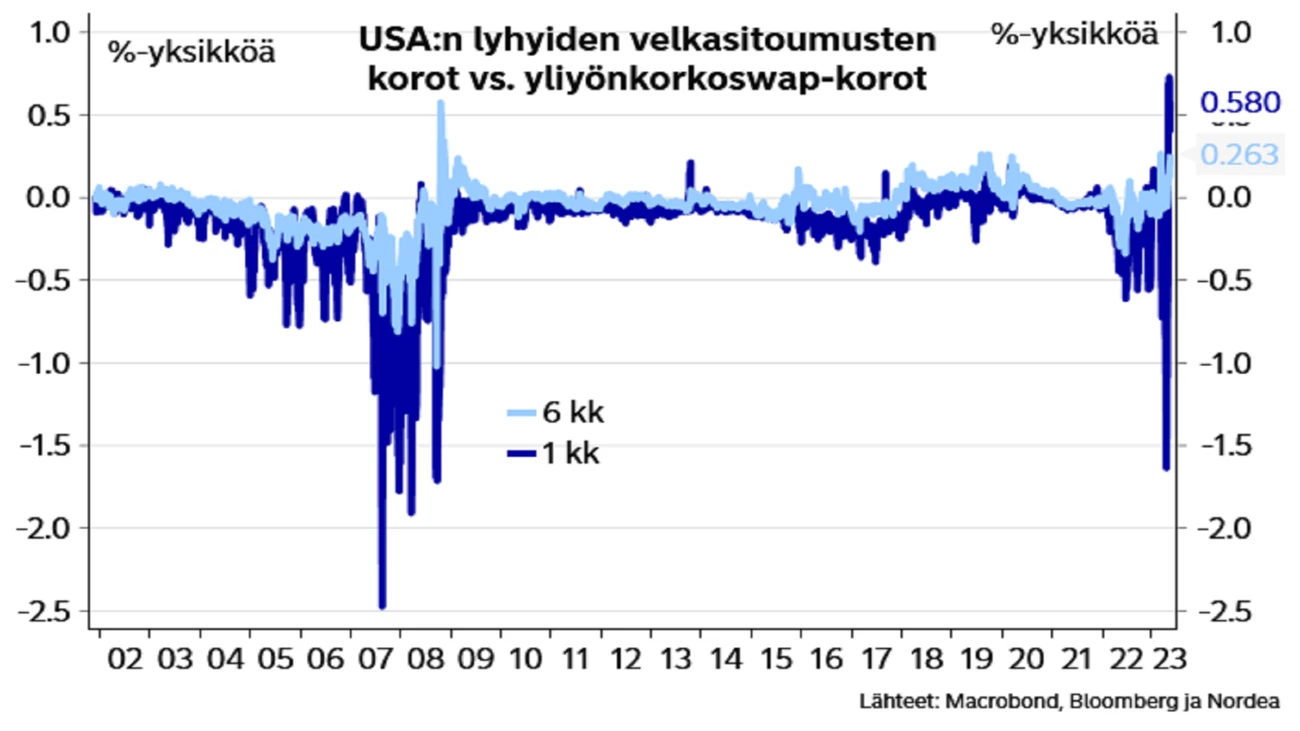

Esimerkkinä epävarmuudesta voidaan tarkastella vaikka USA:n valtionlainamarkkinaa. Lähtökohtaisesti huolet valtion luottokelpoisuudesta ja mahdollisesta maksukyvyttömyydestä nostavat valtionlainakorkoja, kun sijoittajat vaativat korkeampia riskipreemioita. USA:n valtionlainamarkkina on kuitenkin maailman turvasatama, joka ei välttämättä käyttäydy aina samalla tavalla kuin muiden maiden valtionlainamarkkinat. Velkakattoväännöstä johtuva osakemarkkinoiden romahdus ja talousnäkymien heikkeneminen voisivatkin painaa valtionlainakorkoja. Näin kävin esimerkiksi vuonna 2011.

Toisaalta jos USA:n liittovaltio oikeasti päätyisi maksuhäiriöön, etenkin ulkomaiset sijoittajat voisivat päätyä joukolla myyntilaidalle ja luottoluokitusten laskuja tulisi todennäköisesti lisää. Tässä skenaariossa korot voisivat pompata selvästikin, mutta keskuspankki voisi omilla toimillaan yrittää rauhoittaa tilannetta. Hieman pidemmällä tähtäimellä velkakattoväännön kärjistyminen murentaisi varmasti USA:n valtionlainojen turvasatama-asemaa.

Käytännössä kattoa nostetaan lopulta varmasti (tai se otetaan pois käytöstä), joten epävarmuus liittyy lähinnä siihen, milloin paineet katon nostamiseen ovat riittävän suuret. Todennäköisin skenaario on edelleen sellainen, jossa sopu löydetään viime tingassa, kuten yleensä. Riskit ovat kuitenkin tällä kertaa suuremmat kuin edellisissä velkakattoväännöissä.

Tähän mennessä kattoa onkin aina nostettu ennen kassan tyhjentymistä, mutta epävarmuudelta ei ole vältytty. Esimerkiksi vuonna 2011 velkakattovääntö maksoi USA:lle kolmen A:n luottoluokituksen, osakemarkkinat romahtivat yli 10 prosenttia ja yleinen epävarmuus taloudessa kasvoi.

Tälläkin kertaa on helppo vähätellä niitä rahoitusmarkkinoilla tapahtuvia seurauksia, joita kyvyttömyys nostaa velkakattoa ajoissa voisi aiheuttaa. On toki mahdollista, ettei markkinoilla nähtäisi romahdusta, vaikka kattoa ei nostettaisi ajoissa, jos sijoittajat oikeasti uskoisivat edelleen pikaiseen ratkaisuun. Selvästi todennäköisempää on kuitenkin se, että markkinareaktiot olisivat vahvoja, ja viimeistään tällaiset markkinareaktiot pakottaisivat päättäjät nopean sovun kannalle. Negatiiviset reaktiot USA:n markkinoilla heijastuisivat nopeasti myös paineena Euroopan markkinoilla.

Vertailukohtia voikin hakea myös finanssikriisistä. Syyskuussa 2008 kongressi äänesti silloisen tukipakettiehdotuksen kumoon. Lopputuloksena Yhdysvaltojen osakemarkkinoilla nähty lähes 9 prosentin päiväromahdus oli suurin yli 20 vuoteen. Vain muutamaa päivää myöhemmin muokattu paketti meni läpi selvin numeroin. Markkinapaineella oli varmasti suuri vaikutus läpimenoon.

Viime hetken sopukaan ei kuitenkaan tarkoittaisi sitä, ettei mitään talous- ja markkinavaikutuksia nähtäisi. Velkakattoepävarmuus on nyt jo näkynyt rahoitusmarkkinoilla USA:n valtion velkasitoumusten hinnoissa sekä Yhdysvaltojen valtion kasvaneena luottoriskinä – jälkimmäisen osalta selvästi vahvemmin kuin aikaisemmissa velkakattoväännöissä. Jokainen tällainen vääntö syö uskottavuutta USA:n poliittisen järjestelmän päätöksentekokykyyn, ja murentaa siten uskoa Yhdysvaltoihin sijoituskohteena. Mitä pidempään epävarmuus jatkuu, sitä suuremmat ovat vaikutukset myös talouteen.

Viime vuosina on totuttu suurin markkinaheilahduksiin. Niitä on edessä vielä lisää.

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää