Yrityksen korkoriskit haltuun sopivalla suojauspolitiikalla

Epäedullisilta korkomarkkinaliikkeiltä suojautuminen on osa jokaisen yrityksen riskienhallintaa. Tässä artikkelissa tutustutaan erilaisiin tapoihin riskienhallinnan toteuttamiseksi.

Yrityksen korkoriskejä voi hallita monin eri tavoin, esimerkiksi kattavan suojauspolitiikan tukemana tai yksittäisillä suojauspäätöksillä lainoja nostettaessa. Paras lähestymistapa riippuu yksinkertaistettuna kolmesta tekijästä: markkinatilanteesta, lainaa ottavasta yrityksestä ja lainan ominaisuuksista, kuten määrästä, pituudesta ja käyttötarkoituksesta.

Lainakohtaisia päätöksiä vai kattavampi dokumentoitu suojauspolitiikka?

Yksinkertaisin suojauspolitiikka on tehdä päätöksiä suojaamisesta lainakohtaisesti. Yksi lainoista voi olla täysin suojattuna, toinen taas täysin vaihtuvakorkoisena – näin yritys voi saavuttaa kokonaisuuden osalta sopivan tasapainon suojauksien suhteen. Suojauspäätökset syntyvät usein talous- tai toimitusjohtajan toimesta, kuten lainan ottaminenkin. Jos edessä on merkittävä hanke ja iso laina, suojauspäätöksille voi hakea tukea esimerkiksi yrityksen hallitukselta. Lainakohtaisten suojauspäätöksien etu on siinä, että yrityksen ei ole tarvetta lähteä perusteellisesti dokumentoimaan suojauspolitiikkaansa. Samalla yritys myös säilyttää mahdollisimman kattavan joustavuuden uusille suojauspäätöksille. Yksinkertaisimmillaan suojaustoimenpide voi olla lainaan liitetty korkoputki tai kiinteä korko. Varsinkin jos yritys ottaa harvoin uusia lainoja, lainakohtaisten suojauspäätöksien tekeminen voi olla varsin riittävä tapa suojautua korkoriskiltä.

Mitä suuremmiksi yritys ja lainat kasvavat, sitä merkittävämpään rooliin kirjattu suojauspolitiikka nousee. Mikä suojaustapa tukee liiketoimintaa parhaiten? Kuka tekee, mitä ja milloin? Etukäteen läpinäkyvästi sovitut pelisäännöt selkeyttävät toimintaa. Tyypillisesti suojauspolitiikka ottaa kantaa ainakin suojausasteeseen, eli siihen kuinka paljon vaihtuvakorkoisesta lainakannasta tulee olla suojattu, ja suojausten pituuteen. Kattavammassa suojauspolitiikassa on hyvä myös määritellä suojattava riski, eli suojataanko pelkästään olemassa olevien lainojen korkoriskiä vai huomioidaanko myös ennustetut lainat. Sallittujen suojausratkaisujen suhteen voi myös olla tarpeen tehdä rajauksia ja suosituksia. Lisäksi on hyvä määritellä minkä rajojen puitteissa kenelläkin on valtuudet toteuttaa suojia.

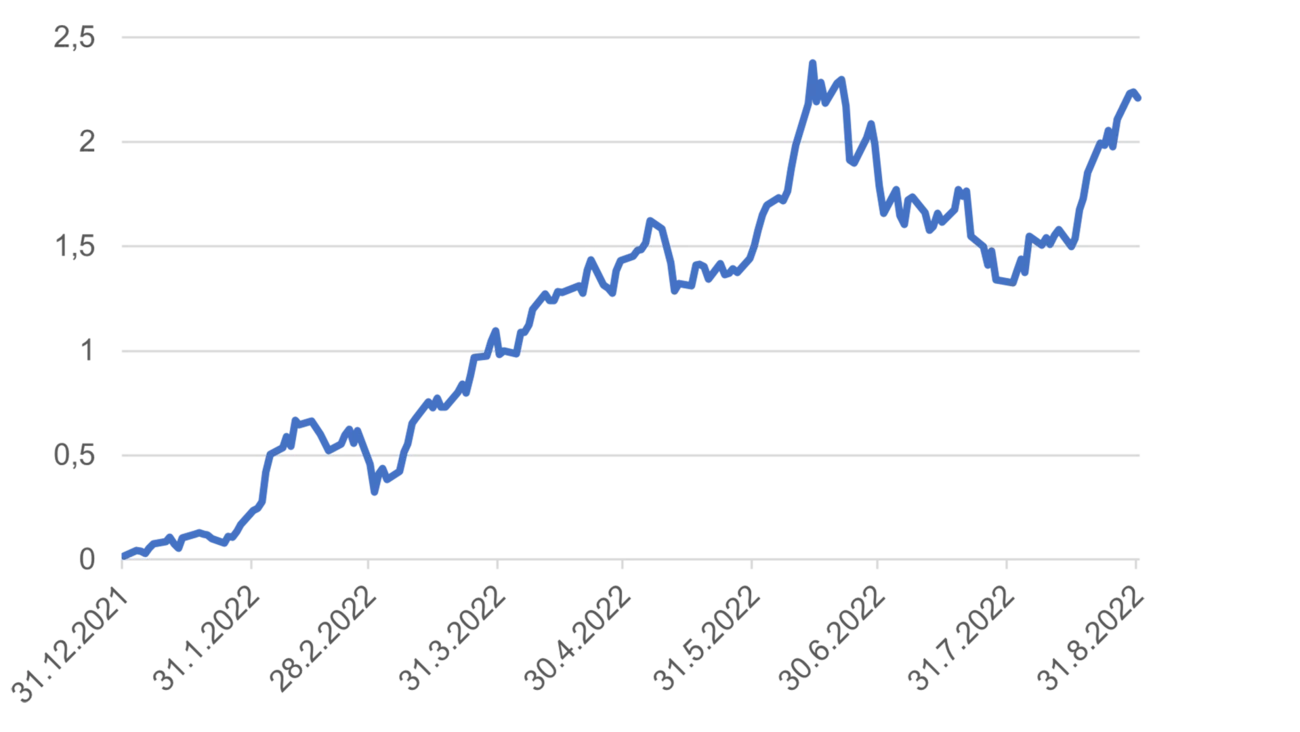

Korkomarkkinaliikkeet tapahtuvat usein hyvin nopeasti ja yllättäen. Sen takia yrityksien tulisi olla myös valmiita tekemään suojauspäätöksiään nopeasti. Vuosi 2022 on ollut hyvä esimerkki siitä, miten suojaushinnat saattavat muuttua. Lähde: Bloomberg

Selkeä pelikirja suojaustoimenpiteille nopean päätöksenteon tukena

Markkinatilanne vaikuttaa päätöksiin, eikä suojauspolitiikka ole kerran tehty ja nuijittu pelikirja, vaan sitä on hyvä tarkastella yrityksen liiketoiminnan kasvaessa ja muuttuessa. Antaako suojauspolitiikka hyvän tuen operatiiviselle johdolle tehdä päätöksiä, ja tukeeko se yrityksen näkemyksiä sopivasta tavasta suhtautua riskeihin? Kirjatut pelisäännöt ja strategia suojauksien tekemiselle nopeuttavat päätöksentekoa, mikä on tärkeä etu huomioiden kuinka nopeasti korkomarkkinaliikkeet saattavat tapahtua. Toinen huomattava etu syntyy siitä, että yrityksen johdolla on joka hetki mahdollisuus tarkastella minkä politiikan puitteissa yhtiön korkoriskejä hallitaan. Näin vältytään monelta yllätykseltä.

Yrityslainojen suojaamatta jättäminen on myös riskienhallintapolitiikkaa

Jos yrityslainaan ei liitetä mitään korkosuojausratkaisua, yritys tekee päätöksen hyväksyä euribor-korkojen vaihteluiden vaikutukset kassavirtoihin ja sitä kautta taustalla olevan sijoituksen tuottoon. Myös tämä päätös on hyvä kirjata yrityksen sisäiseen riskienhallintapolitiikkaan. Joskus voi toki olla perusteltua, että lainat pidetään vaihtuvakorkoisina. Esimerkiksi jos lainan korkoriski on hyvin pieni suhteessa yrityksen kassavaroihin tai taustalla olevan investoinnin tuotto ei ole vaarassa, vaikka korot reippaasti nousisivatkin.

Lyhyesti

Tyypillisesti liiketoiminnan suunnittelussa auttaa vakaus ja sellaisten riskien hallinta, joihin ei voi omilla toimilla aktiivisesti vaikuttaa. Tästä syystä suurin osa yrityksistä suojaa lainojen korkoriskiä. Yrityksen tarpeisiin soveltuva suojauspolitiikka auttaa tekemään päätöksiä, jotka tukevat yrityksen pitkän ajan liiketoimintasuunnitelmien toteutumista.

Näillä kuudella keinolla asuntomarkkinoihin saataisiin vauhtia

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Yritykset huijareiden kohteena – tietojenkalastelu kasvussa

Suomalaisiin kohdistuu yhä voimakkaampaa tietojenkalastelua, ja ilmiö on havaittu myös yrityksissä. Tänä vuonna erityisesti huijauspuheluiden määrät ovat olleet Suomessa kasvussa, ja syksyn aikana yhä useammin huijauksen kohteena on ollut yksityishenkilön sijaan yritys. Tämä kehityssuunta ei ole uutta Pohjoismaissa, sillä ilmiö on havaittu aikaisemmin myös esimerkiksi Ruotsissa.