Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Heikot uutiset ovat dominoineet euroalueen talouskeskustelua. Positiivisen talousyllätyksen mahdollisuus ei ole kuitenkaan hävinnyt. Etenkin yksityisellä kulutuksella on hyvät edellytykset yllättää positiivisesti, jos kuluttajien luottamus palaa. Euroopan keskuspankin koronlaskujen jatko riippuu vahvasti siitä, miten euroalueen talous kehittyy jatkossa.

Tummat pilvet ovat kasautuneet eurotalouden ylle viime aikoina. Alueen kaksi suurinta taloutta ovat ajautuneet jonkinlaiseen poliittiseen kriisin. Yhdysvalloissa tammikuussa valtaan nousevan Donald Trumpin uhkaamat tullit puolestaan olisivat myrkkyä euroalueen taloudelle.

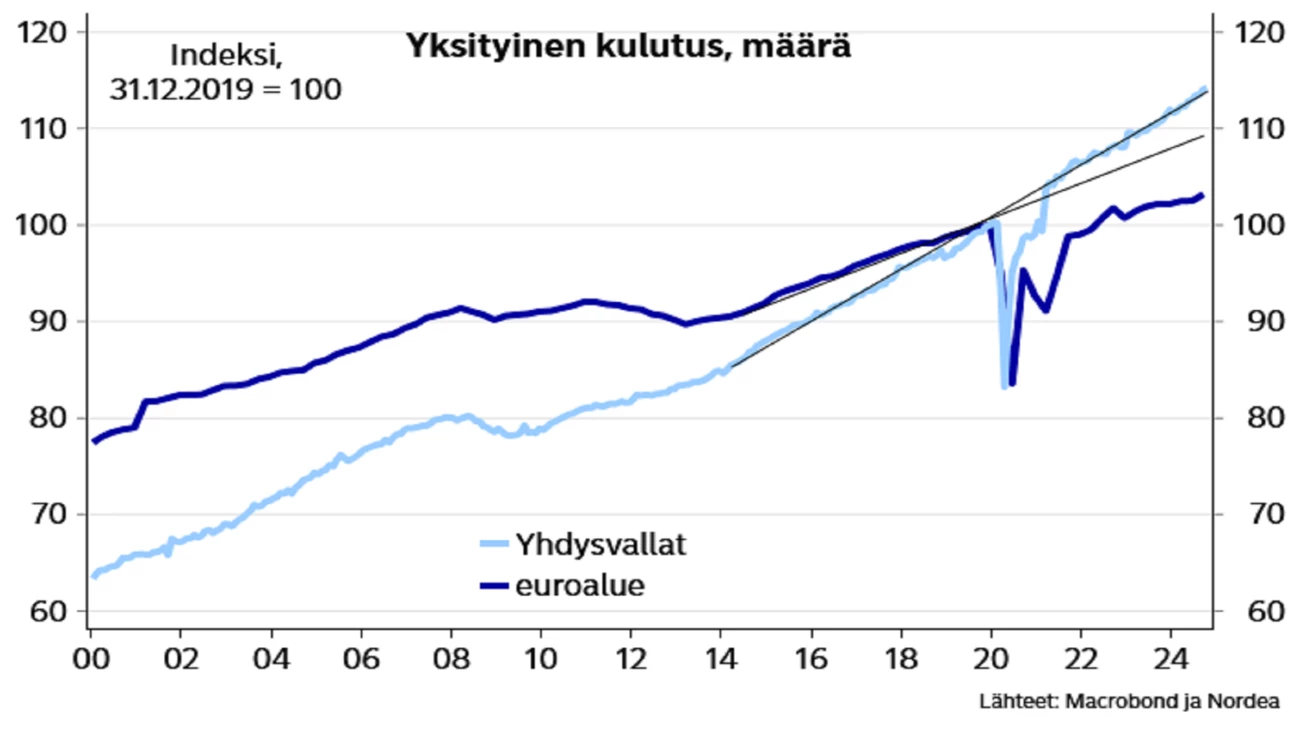

Talousnäkymistä verrattain hyvin kertovat ostopäällikköindeksit ovat vajonneet jo talouden taantumaa indikoiville tasoille. BKT-luvut ovat viitanneet vielä kasvuun, mutta kotimaisen talouden vedosta kertovat yksityinen kulutus ja etenkin yritysten investoinnit ovat kehittyneet heikommin.

Vaikka moni asia näyttää tällä hetkellä synkältä, euroalueen taloudella on edelleen mahdollisuuksia myös positiiviseen yllätykseen. Vuosien 2022−2023 inflaatioshokki iski kovaa kuluttajien ostovoimaan, mutta reaalipalkat nousevat euroalueella tällä hetkellä Yhdysvaltojakin nopeampaa, kun inflaatio on laskenut ja nimellispalkkojen nousu kiihtynyt. Ostovoima onkin lähtenyt kohenemaan ripeästi.

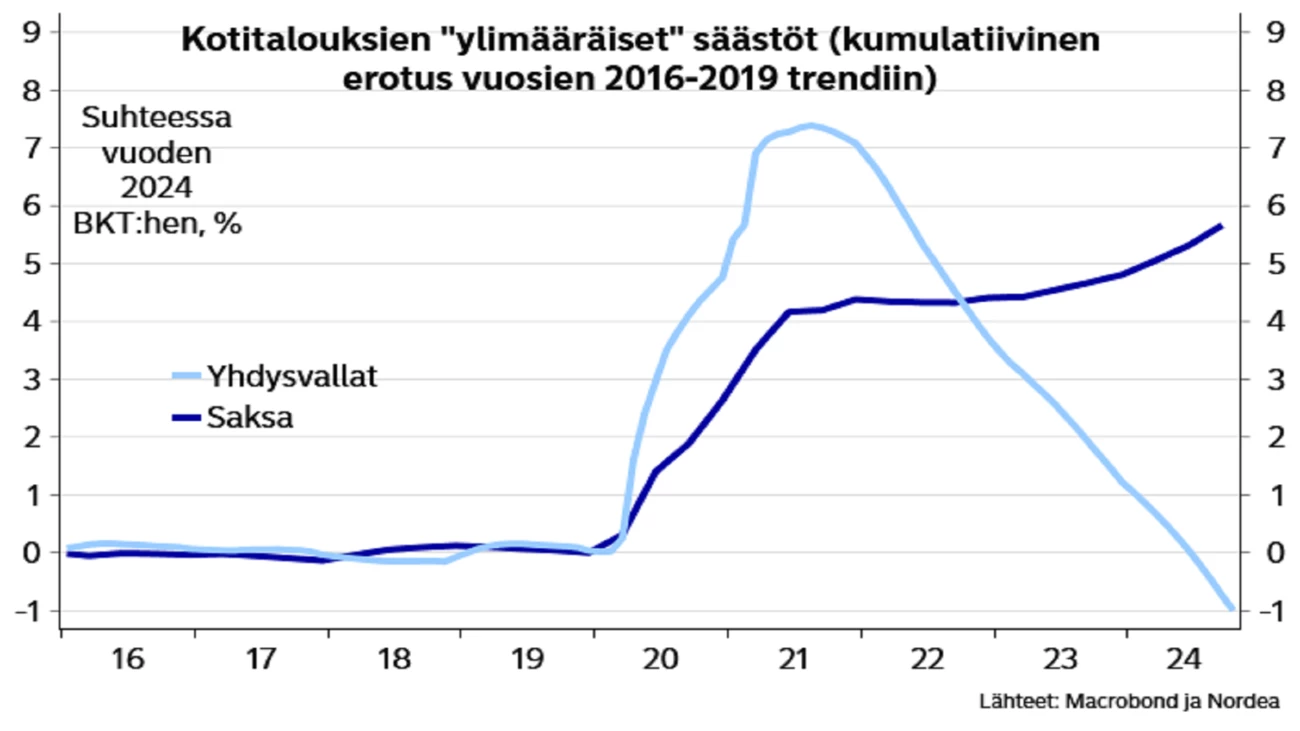

Pandemian aikaan kotitalouksien säästöt paisuivat. Euroalueella säästöt ovat viime vuosina kasvaneet lisää toisin kuin Yhdysvalloissa, jossa kuluttajat ovat pitkälti jo käyttäneet niin sanotut ylimääräiset säästönsä. Potentiaalia yksityisen kulutuksen terveeseen kasvuun on siis runsaasti.

Syitä euroalueen heikkoon vetoon on varmasti monia, mutta yksi tuntuu olevan heikko luottamus tulevaisuuteen. Optimismi puuttuu, kun tulevaisuudessa tuntuu aina siintävän monia huolenaiheita.

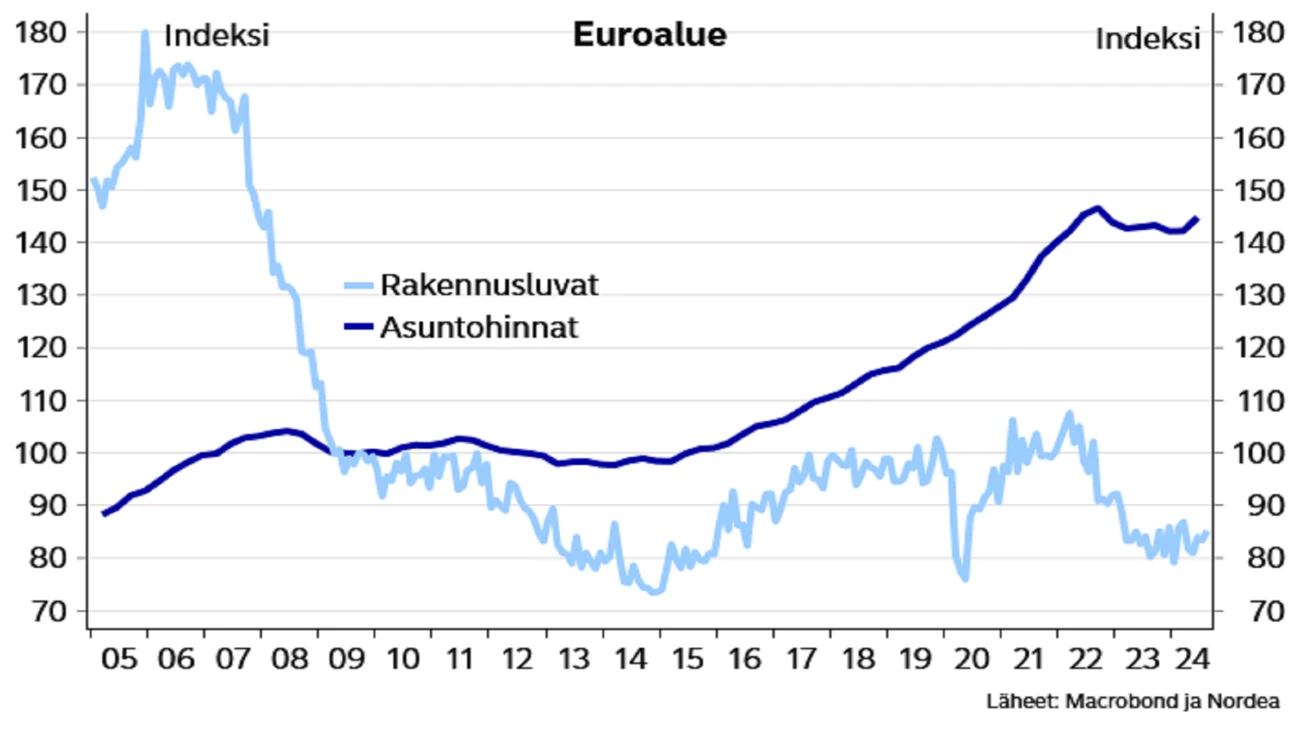

Huoli inflaatiosta on poistunut, mikä on mahdollistanut keskuspankin koronlaskut. Koronlaskut vaikuttavat kuitenkin talouteen viiveellä, joten merkittävä osa matalampien korkojen taloutta piristävästä vaikutuksesta on vasta tulossa. Työmarkkinatilanne on euroalueen tasolla edelleen hyvä, ja vaikka teollisuussektorilta häviää työpaikkoja, palvelusektorilla ne ovat edelleen olleet kasvussa. Heikko rakennussektori on myös ollut huomattava jarru taloudelle, mutta silläkin sektorilla tilanne näyttää vähitellen kirkkaammalta.

Venäjän hyökkäyssota aiheuttaa edelleen merkittäviä epävarmuuksia myös euroalueella. Trump on luvannut lopettaa sodan vuorokaudessa. Näin helppoa rauhan löytäminen tuskin on, mutta on täysin mahdollista, että Trump onnistuu neuvottelemaan sotaan ainakin nykytilannetta paremman ratkaisun. Jo pieni helpotus epävarmuudessa voisi laukaista patoutunutta kysyntää euroalueella niin investointien kuin kulutuksenkin osalta.

Pirteämpi veto euroalueella voisi pysäyttää Euroopan keskuspankin koronlaskut kahden prosentin yläpuolelle. Suomessa saatettaisiin tuskailla koronlaskujen loppumista nopeammin kuin esimerkiksi tämän hetken markkinahinnoittelu indikoi.

Suomen talouden kannalta terve eurotalous olisi kuitenkin huomattavasti parempi vaihtoehto kuin hyvin matalien korkojen tekohengitysyritykset happivajeesta kärsivälle euroalueelle. Hieman kärjistäen voisikin ehkä toivoa, että koronlaskut loppuisivat mieluummin ennemmin kuin myöhemmin.

Yksityinen kulutus on ollut heikoissa kantimissa euroalueella

Euroalueen kotitaloudet eivät ole lähteneet kuluttamaan ylimääräisiä säästöjään toisin kuin Yhdysvalloissa

Reaalipalkatkin ovat olleet nousussa jo pidempään inflaatioshokin jälkeen

Rakentamisenkin näkymät piristyvät vähitellen

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää