Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Juho Kostiainen

Asuntolainojen eri lyhennystavat ovat nousseet keskusteluun viime aikoina, kun korot ovat nousseet. Millään lyhennysvaihtoehdolla ei pääse pakoon korkojen nousun tuomaa lisäkustannusta, mutta korkojen maksun ajoitus vaihtelee eri lyhennystavoissa, mikä näkyy kuukausierän suuruudessa tai laina-ajassa.

Korkojen nousun vaikutuksilta voi suojautua ottamalla asuntolainaan kiinteän koron tai korkosuojan, kuten korkoputken tai korkokaton. Korkosuojalla voi varmistaa etukäteen paljonko korkoja tulee maksimissaan maksamaan, ja toisaalta kuinka suuri lainan kuukausierä voi enimmillään olla. Jätetään korkosuojaaminen kuitenkin oman kirjoituksen aiheeksi ja keskitytään nyt eri lyhennysvaihtoehtojen ominaisuuksiin vaihtuvan viitekoron ympäristössä.

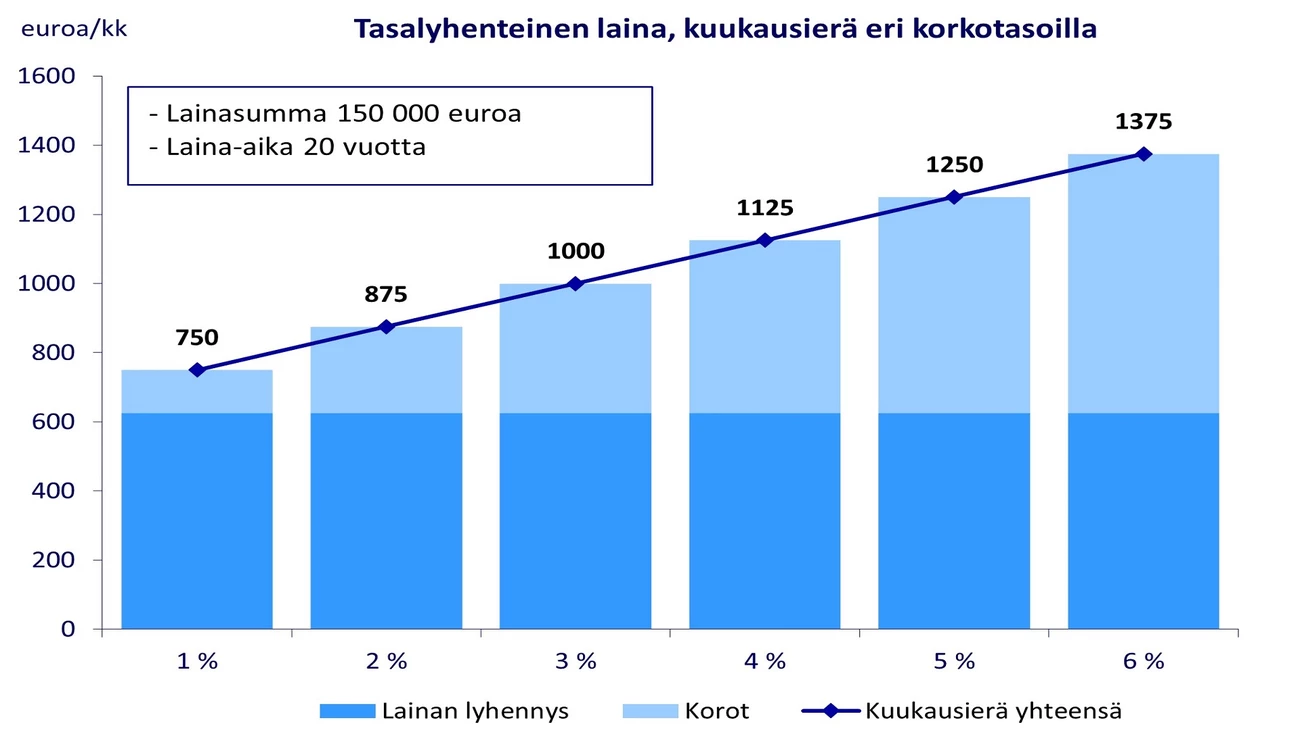

Tasalyhenteinen laina on Ruotsissa suosituin lyhennystapa. Siinä lyhennyksen osuus pysyy aina samana, mutta koron osuus pienenee sitä mukaa kun laina lyhenee. Näin ollen kuukausierä on aleneva, jos korko pysyy ennallaan. Lähtökohtaisesti kuukausierä on korkeimmillaan laina-ajan alussa. Korkojen nousu näkyy kokonaisuudessaan tasalyhenteisen lainan kuukausierässä. Kuva alla kertoo enemmän kuin tuhat sanaa. Tasalyhenteinen laina sopii sellaiselle, joka arvostaa lainan kuukausierän alentumista laina-ajan loppua kohden, jos esimerkiksi ajattelee laina-ajan ulottuvan eläkepäiville asti, jolloin tulotaso on matalampi. Toisaalta kuukausierän muutokset voivat olla voimakkaita korkojen noustessa.

Annuiteettilaina on Suomessa yleisin asuntolainojen lyhennysvaihtoehto. Annuiteettilainassa kuukausierä pysyy vakiona koko laina-ajan, jos korkotaso ei muutu. Koron nousun aiheuttama lisäkustannus jaetaan tasaisesti kaikkiin jäljellä oleviin maksueriin. Näin ollen korkojen noustessa kuukausierä nousee, mutta vähemmän kuin tasalyhenteisessä lainassa, sillä lainan pääoman lyhennyksen määrä pienenee laina-ajan alussa. Selitys on monimutkainen, mutta alla oleva kuva avaa asiaa. Annuiteettilainan hyvänä puolena on, että lainan kesto on etukäteen tiedossa, eikä korkojen nousu tule täysimäärisesti läpi kuukausierään laina-ajan alussa.

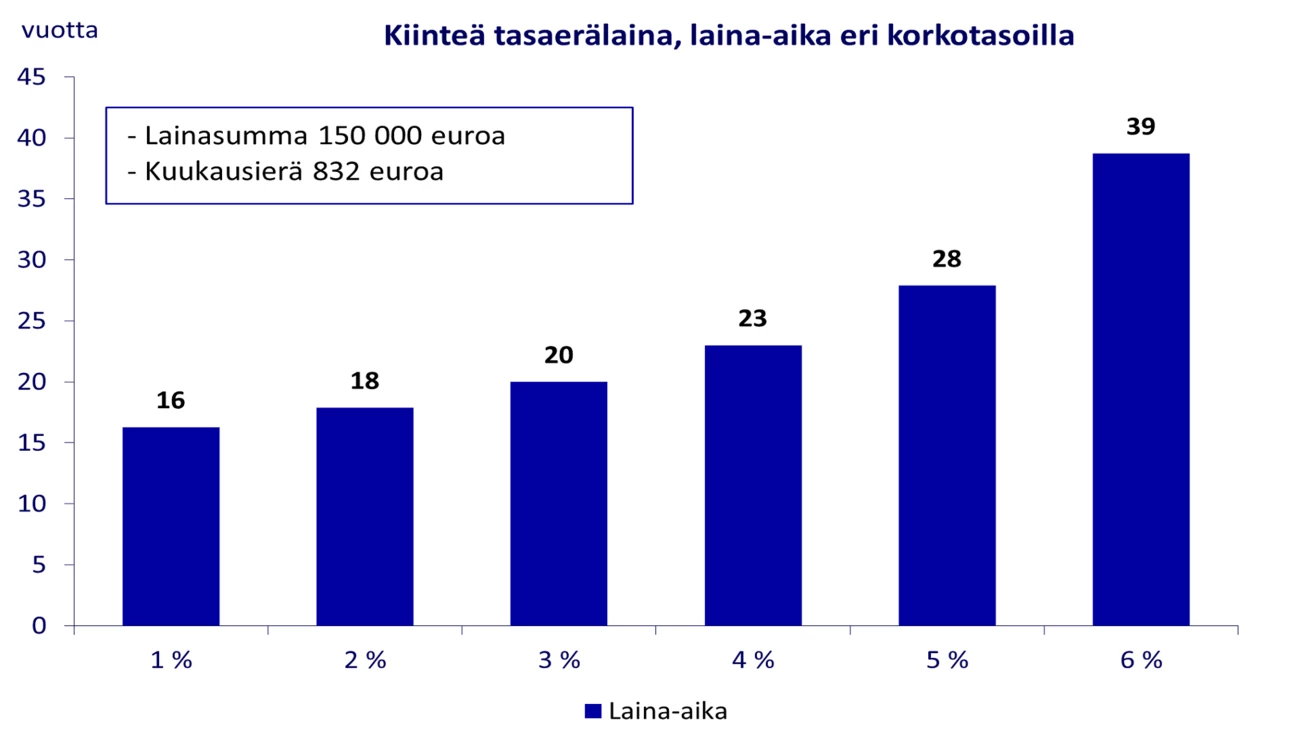

Kiinteä tasaerälaina tarkoittaa, että lainan kuukausierä pysyy vakiona koko laina-ajan, vaikka korko muuttuisi. Kun korot nousevat, kiinteän tasaerälainan laina-aika pitenee. Kiinteän tasaerälainan hyvänä puolena on, että kuukausierä pysyy vakiona korkotason vaihdellessa. Sen heikkona puolena on, että alkuperäinen laina-aika ei voi läheskään aina olla yhtä pitkä kuin muissa vaihtoehdoissa, sillä viranomaiset ovat rajoittaneet asuntolainojen kokonaislaina-ajan 30 vuoteen, johon pitää jättää marginaalia korkojen nousun varalta.

Alla olevassa taulukossa on kuvattu 150 000 euron asuntolainan kuukausierän suuruuksia eri korkoprosenteilla, kun laina-aikaa on jäljellä 20 vuotta annuiteetti- ja tasalyhenteisen lainan osalta. Kiinteän tasaerän osalta tarkastelussa on laina-ajan pituus eri korkotasoilla. Lainan kokonaiskoron noustessa prosentista neljään prosenttiin annuiteettilainassa lainan kuukausierä nousee 219 euroa eli 32 %, kun tasalyhenteisessä lainassa vastaava nousu on 375 euroa eli 50 %. Laina-ajan loppua kohden kuukausierät laskevat tasalyhenteisessä lainassa. Kiinteässä tasaerässä vastaava korkojen nousu tarkoittaisi laina-ajan pidentymistä 16 vuodesta 23 vuoteen. Jos laina-aika olisi ollut alun perin 20 vuotta, nousisi laina-aika 32 vuoteen.

| 1 % | 2 % | 3 % | 4 % | 5 % | 6 % | |

| Anuiteetti, kuukausierä, € | 690 | 759 | 832 | 909 | 990 | 1075 |

| Tasalyhennys, kuukausierä, € | 750 | 875 | 1000 | 1125 | 1250 | 1375 |

| Kiinteä tasaerä (kk-erä 832 €), vuotta | 16 | 18 | 20 | 23 | 28 | 39 |

*Lainan määrä on 150 000 euroa ja laina-aika annuiteetti ja tasalyhenteisessä lainassa 20 vuotta. Kuukausierä kuvaa tasalyhenteisessä lainassa ensimmäisen lainaerän suuruuttaa ja annuiteettilainassa kaikkien tulevien erin suuruutta. Kiinteän tasaerän osalta taulukossa on laina-aika eri korkotasoilla kun kuukausierä on 832 euroa.

Kaikilla lyhennysvaihtoehdoilla on hyviä ja huonoja puolia. Kiinteä tasaerä sopii sellaiselle, joka arvostaa kuukausierän pysyvän vakaana, eikä lähtökohtaisesti tarvitse yli 20 vuoden laina-aikaa, mutta laina-ajan piteneminen ei haittaa. Tasalyhenteinen laina puolestaan sopii sellaiselle, joka haluaa minimoida laina-aikana maksetun kokonaiskorkomenon ja haluaa kuukausierän alenevan laina-aikana, mutta kestää korkojen heilahtelusta johtuvaa voimakasta vaihtelua kuukausierässä. Annuiteettilaina on kompromissi näiden kahden väliltä. Siinä laina-aika on tiedossa, mikä mahdollistaa pidemmän laina-ajan kun kiinteässä tasaerässä, mutta toisaalta kuukausierän vaihtelut ovat pienempiä korkojen muuttuessa kuin tasalyhenteisessä lainassa.

Korkojen nousu on heikentänyt myös Suomen taloutta, kun suomalaisten asuntovelallisten kuukausimenot ovat nousseet voimakkaasti moneen keskieurooppalaiseen verrattuna, jotka suosivat kiinteäkorkoisia lainoja. Toisaalta suomalaisten suosimat annuiteettilainat ovat vaimentaneet asumismenojen nousua suhteessa ruotsalaisiin, joilla on tyypillisesti tasalyhenteiset vaihtuvakorkoiset lainat, ja asuntovelkaakin on ruotsalaisilla keskimäärin enemmän suhteessa tuloihin.

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.