1,0 %

Ennuste BKT:n kasvusta vuonna 2026

Den här sidan finns tyvärr inte på svenska.

Stanna kvar på sidan | Gå till en relaterad sida på svenskaSuomen talouskasvu on antanut odottaa itseään. Talouden perustekijät ovat kuitenkin parantuneet, joten odotamme talouden elpymisen alkavan tänä vuonna. Viennissä on nähty jo käännettä parempaan ja kuluttajien ostovoiman paranemisen odotetaan vihdoin välittyvän kotitalouksien kulutukseen. Rakentamisessa ei nähdä vielä merkkejä piristymisestä, kun asuntomarkkinoiden ylitarjontatilanne jatkuu.

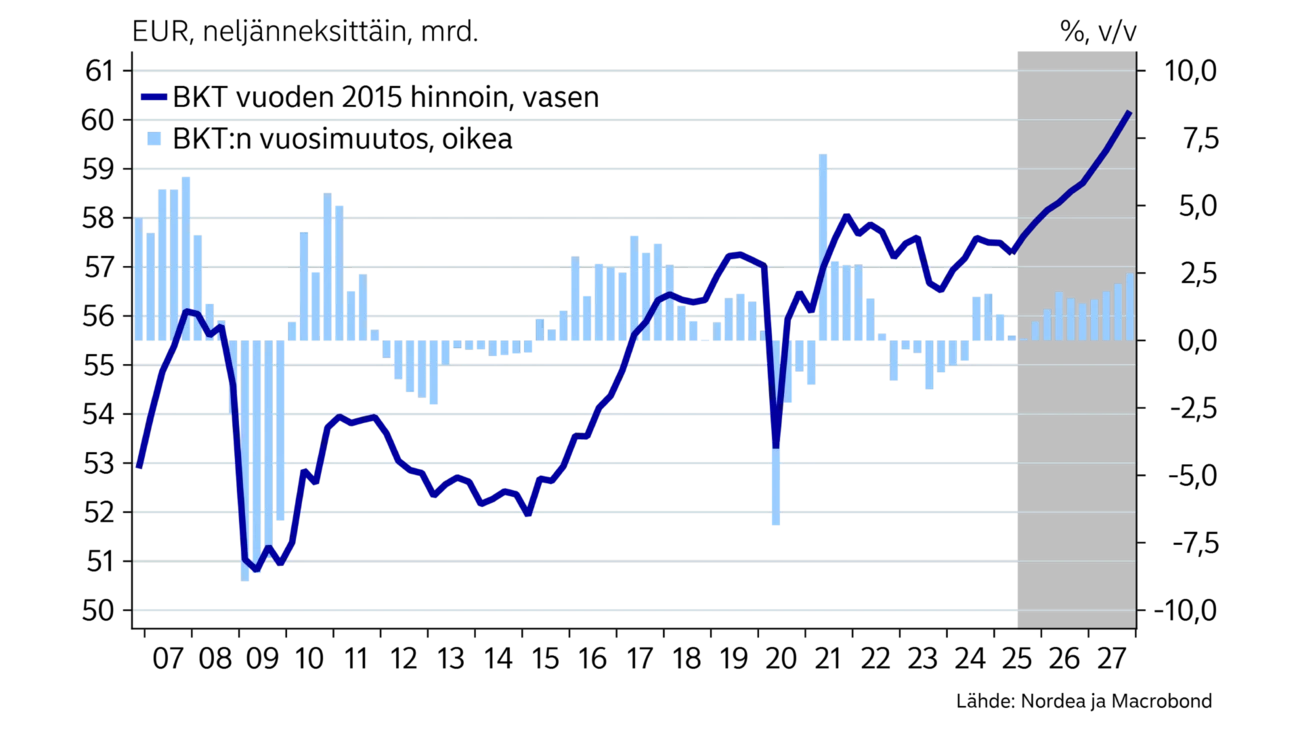

Suomen talous polki paikallaan viime vuoden, eikä odotettua käännettä parempaan näkynyt. Rakentaminen pysytteli alamaissa, eikä nopeaa elpymistä ole näköpiirissä, kun asuntokauppa käy edelleen tavanomaista verkkaisemmin, hinnat laskevat ja vuokramarkkinoilla riittää tarjontaa.

Korkojen lasku ja palkansaajan ostovoiman paraneminen eivät ole saaneet yksityistä kulutusta vielä kasvuun. Kasvaneet tulot suuntautuvat edelleen säästämiseen, kun kohonnut työttömyys on pitänyt kuluttajien luottamuksen heikkona. Kotitaloudet ovat kerryttäneet puskureita ja vähentäneet velkaantumistaan jo kaksi vuotta, joten taseet ovat vahvistuneet, mikä antaa kulutuksen kasvulle aiempaa paremmat edellytykset.

Globaalista epävarmuudesta huolimatta vientisektori näyttää päässeen pahimman yli, ja tuotannolliset investoinnit ovat pitäneet pintansa. Myös Euroopan kasvavat puolustusinvestoinnit ovat alkaneet näkyä suomalaisyritysten tilauskirjoissa. Vahva kilpailukyky sekä edullinen sähkö tukevat niin investointeja kuin vientiä.

Odotamme Suomen talouden kääntyvän tänä vuonna prosentin kasvuun yksityisen kulutuksen sekä viennin vetämänä. Ensi vuonna kasvun ennakoidaan kiihtyvän kahteen prosenttiin.

Talouden käännepisteiden ennustamiseen liittyy tyypillisesti paljon epävarmuutta. Etenkin kuluttajan säästämishalujen ennakointi on osoittautunut viime vuosina haastavaksi. Kotitalouksien taseet ovat nyt selvästi paremmassa kunnossa, mutta se ei ole vielä tae kulutuksen käynnistymisestä. Tuoreen talouskatsauksemme vaihtoehtoislaskelmissa olemme tarkastelleet talouden kasvunäkymiä erilaisilla säästämisoletuksilla.

USA:n uhkaukset uusista tuontitulleista ovat omiaan kasvattamaan jälleen epävarmuutta ja voivat toteutuessaan hidastaa viennin odotettua kasvua. Kasvanut epävarmuus voi heijastua myös tuotannollisiin investointeihin ja yksityiseen kulutukseen.

1,0 %

Ennuste BKT:n kasvusta vuonna 2026

0,2 %

Inflaatio joulukuussa 2025

91,4 %

Ennuste julkisyhteisöjen velalle suhteessa BKT:hen vuonna 2027

Suomessa hintojen nousu on pysynyt erittäin maltillisena. Yhdenmukaistetut kuluttajahinnat nousivat viime vuonna 1,8 %. Suomessa inflaatio olikin selvästi euroalueen keskiarvoa (2,2 %) hitaampaa, vaikka ALV-korotukset nostivat Suomen inflaatiota viime vuonna lähes prosenttiyksiköllä.

Kotimainen, asuntolainojen korot sisältävä kuluttajahintaindeksi nousi joulukuussa 0,2 % vuodentakaisesta. Hintoja painoivat etenkin korkokulujen supistuminen sekä asuntohintojen ja vuokrien lasku. Korkojen laskun vaikutus kuluttajahintoihin alkaa hiljalleen vaimeta tänä vuonna, joten eri inflaatiomittarit lähenevät jälleen toisiaan.

Tavara- ja energianhintojen vuosimuutokset ovat painuneet nollaan, joten hintoja nostavat ainoastaan palveluiden ja ruuan kallistuminen. Palveluiden ja ruuan hinnat nousivat joulukuussa noin 2 % vuodentakaisesta.

Suomen inflaation odotetaan jäävän tänä vuonna 0,8 prosenttiin, ja ensi vuonnakin inflaation ennakoidaan pysyvän prosentissa, sillä akuutteja hintapaineita ei ole näköpiirissä.

| ’24 | ’25E | ’26E | ’27E | |

|---|---|---|---|---|

| Reaalinen BKT, % v/v | 0,4 | 0,0 | 1,0 | 2,0 |

| Kuluttajahinnat, % v/v | 1,6 | 0,3 | 0,8 | 1,0 |

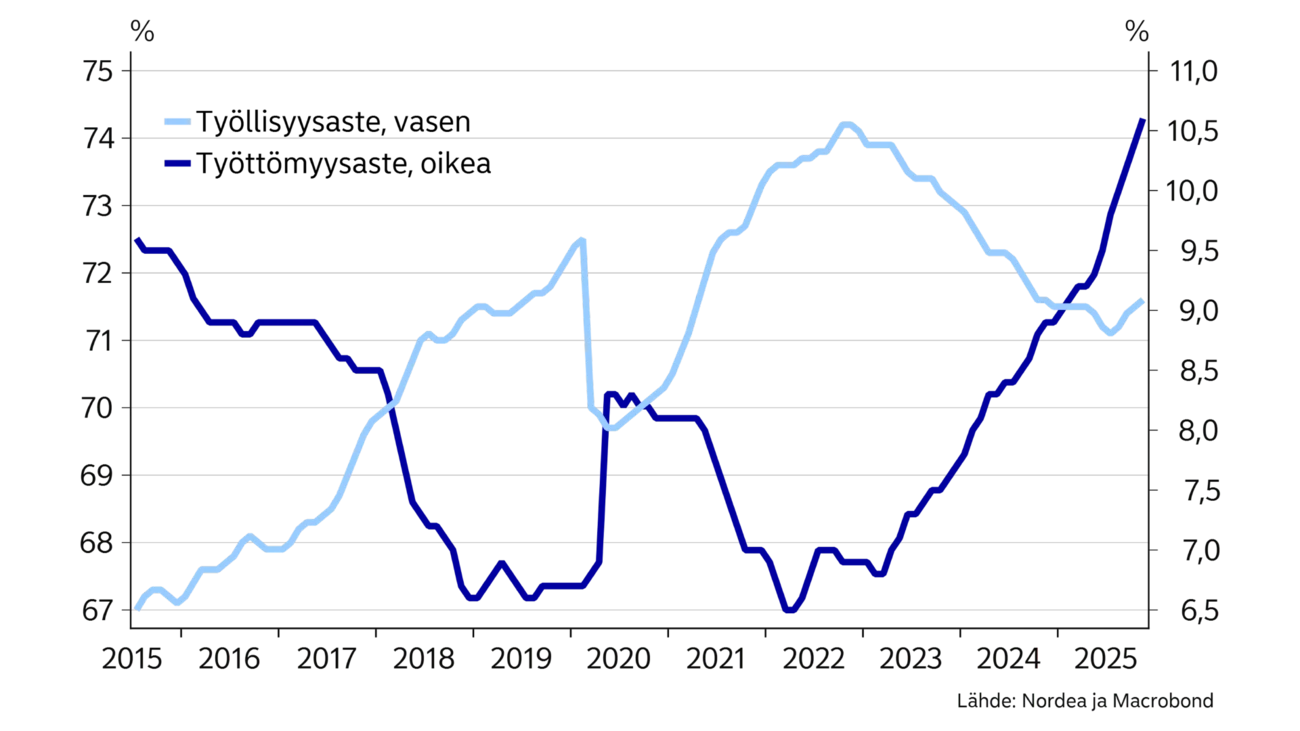

| Työttömyysaste, % | 8,4 | 9,7 | 9,9 | 8,6 |

| Ansiotaso, % v/v | 3,1 | 2,9 | 3,0 | 2,2 |

| Julkisen sektorin ylijääämä, % BKT:sta | -4,4 | -3,4 | -3,0 | -2,5 |

| Julkisen sektorin velka, % BKT:sta | 82,5 | 88,1 | 90,3 | 91,4 |

| EKP:n talletuskorko (vuoden lopussa) | 3,00 | 2,00 | 2,00 | 2,50 |

Vaisu yksityinen kulutus on jatkunut jo kolme vuotta, vaikka kotitalouksien ostovoima on lähes palautunut inflaatiosokista. Kulutusta on pitänyt aisoissa säästämisasteen nousu. Säästämisen kasvuun voidaan nähdä useita syitä. Inflaation syömä ostovoima verotti monien kotitalouksien taloudellisia puskureita, joita on nyt rakennettu takaisin. Korkotason nousu nollasta nykyiselle kahden prosentin tasolle on näkynyt vähäisenä lainanottohalukkuutena, kun velkatasoja on alennettu vastaamaan aiempaa korkeampaa korkotasoa. Vaikka kotitalouksien velkaantuminen suhteessa tuloihin on laskenut, on velkaantuminen suhteessa asuntojen arvoihin noussut asuntohintojen laskun myötä. Talouden heikko suhdanne, kasvanut työttömyys, julkisen talouden säästöt sekä globaalit epävarmuudet ovat myös kannustaneet varautumiseen. Säästäminen kasvaakin tyypillisesti heikossa suhdannetilanteessa.

Tilanteen odotetaan kuitenkin kohentuvan piakkoin. Kotitalouksien reaalitulot jatkavat kasvuaan tänä vuonna, ja odotamme, että aiempaa suurempi osa kasvaneista tuloista käytetään kulutukseen. Odotamme yksityisen kulutuksen kasvavan 1,4 % tänä vuonna ja 2 % ensi vuonna.

Taseiden sopeutuksesta ja epävarmuudesta johtuvan säästämisen käännettä on kuitenkin haastavaa arvioida. Teematekstissä sivulla 14 olemme tehneet vaihtoehtoisia tarkasteluja talouskehityksestä, mikäli säästämisaste jää nykyisille korkeille tasoilleen tai säästämisaste laskee ennakoitua nopeammin.

Työttömyysasteen trendi kohosi viime vuoden lopulla peräti 10,6 prosenttiin, mikä on koko Euroopan korkein. Samaan aikaan työllisyysaste on pysytellyt edellisvuoden tasolla. Yksityisen sektorin työllisyys on kääntynyt hienoiseen kasvuun, kun taas sopeutustoimet näkyvät julkisen työllisyyden laskuna. Työllisyys on kääntynyt kasvuun teollisuudessa, kuljetusalalla sekä matkailu- ja ravintola-alalla. Toisaalta julkisten palveluiden lisäksi muissa yksityisissä palveluissa sekä kaupan alalla työllisyys laskee edelleen.

Työttömien määrä on kasvanut vuodessa 50 000 henkilöllä, vaikka työllisten määrä on edellisen vuoden tasolla, kun tyypillisesti työttömien ja työllisten määrät liikkuvat eri suuntiin. Tämän ilmiön taustalla on useita tekijöitä. Ensinnäkin työikäinen väestö on kasvanut noin 10 000 henkilöllä vuodessa lähinnä maahanmuuton kautta. Työvoimatoimenpiteiden piirissä olevien ns. tukityöllistettyjen määrä on laskenut 6 500 henkilöllä vuodessa, mikä on osaltaan voinut kasvattaa työttömien määrää. Lisäksi sekä nykyisen, että edellisen hallituksen työvoimatoimenpiteet ovat voineet aktivoida ihmisiä työnhakuun, sillä niin sanottu työnhakuvelvoite vaatii aktiivista työnhakua työttömyysetuuksien vastineeksi. Samoin työttömyysetuuksien porrastukset, suojaosien poistot sekä asumistuen heikennykset ovat lisänneet kannusteita työntekoon ja siten myös työnhakuun. Työvoiman osallistumisaste eli työttömien ja työllisten suhde työikäiseen väestöön onkin noussut historiallisen korkealle tasolle.

Työttömyysasteen odotetaan kääntyvän laskuun tänä vuonna talouskasvun mukana. Työvoiman hyvä tarjontatilanne luo tilaa talouden pidempiaikaiselle kasvulle, kun työvoiman saatavuus ei kokonaisuutena ole kasvun esteenä.

Työllisyyskehitys on jo tasaantunut, vaikka työttömyys edelleen kasvaa.

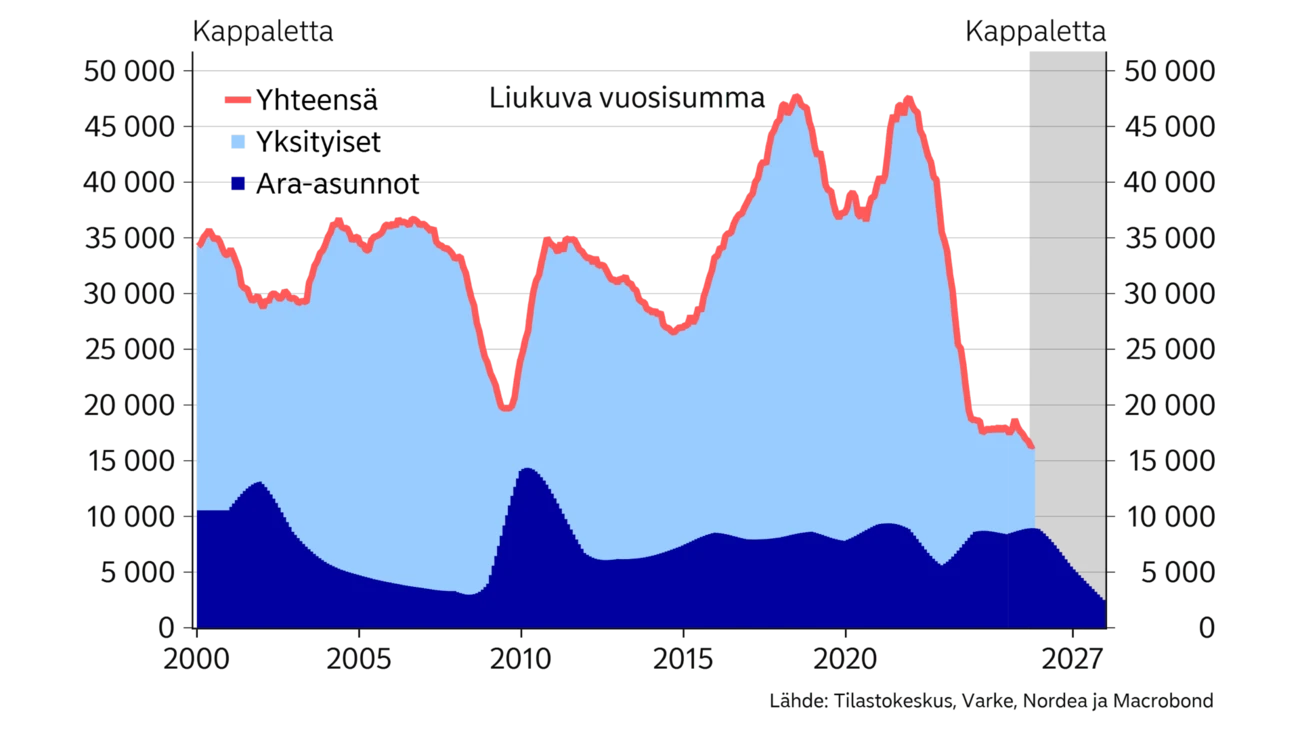

Asuntomarkkinoilla tilanne on edelleen vaisu, vaikka vanhojen asuntojen kauppamäärät kasvoivat selvästi viime vuonna. Myyntiajat ovat edelleen pitkiä ja asuntohintojen lasku jatkuu. Marraskuussa vanhojen osakeasuntojen hinnat laskivat 2 % vuodentakaisesta.

Vuokramarkkinoilla tarjontaa on edelleen runsaasti, mikä on kääntynyt vuokrat laskuun.

Asuntomarkkinatilanne ei ole otollinen yksityiselle rakentamiselle, minkä lisäksi valtion korkotuetun asuntotuotannon valtuudet alenevat noin kolmanneksella tänä vuonna.

Tämä tarkoittaa merkittävästi pienempää tuettua asuntotuotantoa.

Asuinrakentamisen odotetaan supistuvan tänä vuonna edelleen. Asuinrakentamisen käänne vaatiikin vuokrausasteiden nousua edelleen sekä kuluttajien luottamuksen palautumista, jotta omistusasujat ovat jälleen valmiita panostamaan uusiin asuntoihin.

Toimitila- ja toimistorakentamisen kysyntä on tahmeaa johtuen toimistojen ylitarjonnasta sekä kaupanalan heikosta suhdannetilanteesta. Korjausrakentaminen sekä teollisuus- ja varastorakentaminen ovat ainoita aloja, jossa odotamme kasvua tälle vuodelle

Muut kun rakennusinvestoinnit pitivät pintansa viime vuonna ja viennin piristyminen on omiaan tukemaan investointeja myös tänä vuonna. Investointikyselyissä yritykset kertovat suuntaavansa investointipanoksia nyt aiempaa enemmän tuotekehitykseen ja tekoälyn hyödyntämiseen, kun rakentaminen on vähentynyt.

Edullinen ja päästötön sähkö houkuttelee nyt Suomeen poikkeuksellisen paljon datakeskusinvestointeja mutta tukee myös muuta teollisuutta. Hävittäjähankinnat ja muut puolustusinvestoinnit kasvattavat julkisia investointeja tästä vuodesta lähtien.

Maailmantalouden epävarmuudet ovat kuitenkin edelleen läsnä, ja kauppasodan eskaloituminen uudelleen voisi jälleen lykätä investointien käynnistymistä

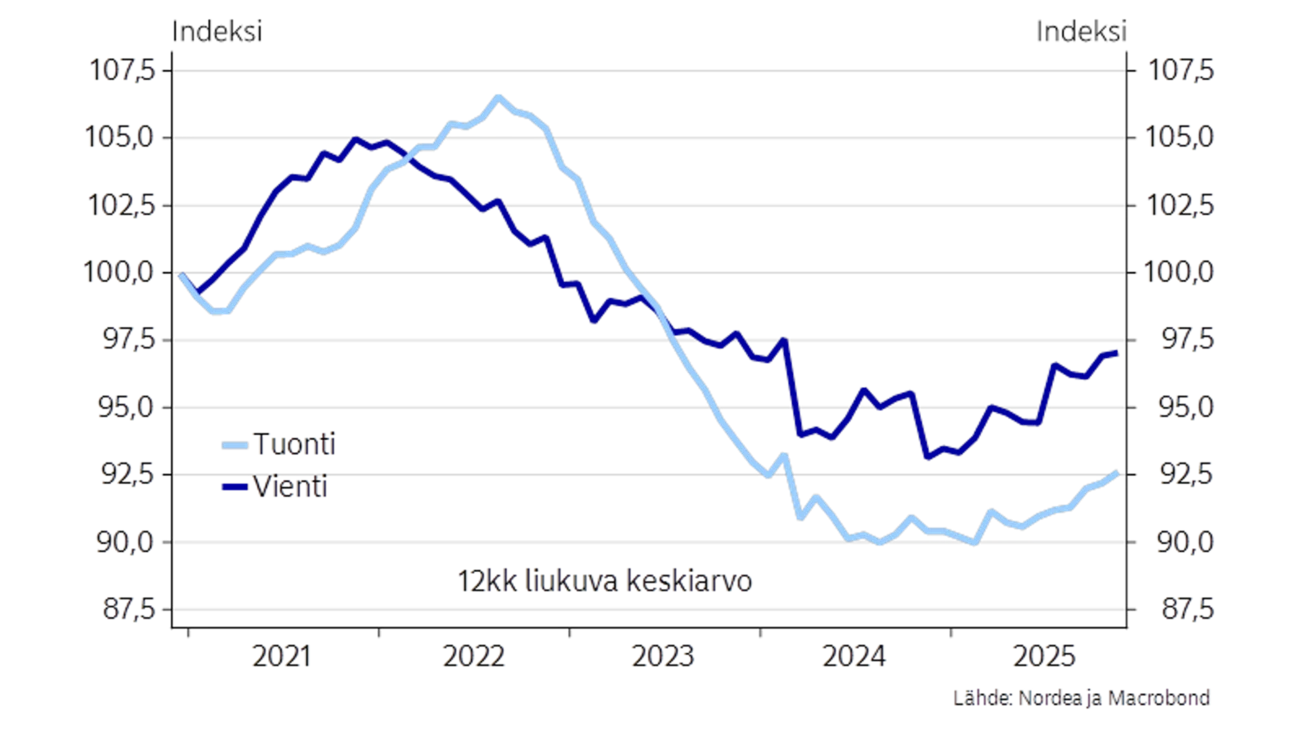

Teollisuuden uusissa tilauksissa nähtiin kasvua viime vuonna. Etenkin metalliteollisuudessa tilauskehitys oli positiivista, kun taas metsäteollisuuden puolella suhdanne on vielä vaisu. Kasvavat tilausmäärät heijastuvat viiveellä teollisuustuotantoon ja tavara-vientiin.

Kysynnän kasvua vetää investointien asteittainen piristyminen Euroopassa, ja etenkin puolustusteollisuudessa kysynnän kasvu on vauhdikasta. Myös erilaiset teollisuuden sähköistymiseen liittyvät investoinnit ovat edelleen kasvussa. USA:n penseä suhtautuminen Kiinassa tuotettuihin koneisiin ja laitteisiin on omiaan parantamaan joidenkin suomalaisten tuotteiden kysyntää tulleista huolimatta. USA:n tulleilla on ollut negatiivinen vaikutus vientiin. Viime vuoden tammi-lokakuussa tavaravienti Yhdysvaltoihin väheni 13,3 %, kun mukaan ei lasketa risteilijätoimitusta. Samaan aikaan vienti muualle maailmaan kasvoi 4 %.

Suomen teollisuuden kilpailukyky on hyvällä tasolla, sillä sähkön hinta ja palkankorotukset ovat pysyneet Suomessa maltillisena. Tämä näkyykin kauppataseen vahvistumisena.

Julkisen talouden alijäämä pieneni viime vuonna, mutta velkaantuminen jatkui edelleen vauhdikkaana. Alijäämän odotetaan painuvan tänä vuonna 3 prosenttiin suhteessa BKT:hen, kun sosiaalietuuksien indeksikorotukset jäävät mataliksi ja myös palkkojen nousu on edellisiä vuosia maltillisempaa, vaikka julkisen sektorin kallis palkkaratkaisu näkyykin vielä useamman vuoden. Lisäksi korkomenojen kasvu on hidastunut, ja samalla valtion sopeutustoimet pienentävät menopainetta ja toisaalta kasvattavat verotuloja yhdessä hiljalleen elpyvän suhdanteen kanssa. Puolustusvoimien hävittäjähankinnat alkavat rasittaa julkista taloutta tästä vuodesta alkaen, mikä osaltaan hidastaa alijäämän supistumista.

Julkisen velkasuhteen odotetaan kasvavan nykyisestä 86,6 prosentista 91,4 prosenttiin vuoden 2027 loppuun mennessä.

Tämä artikkeli ilmestyi ensimmäisen kerran 21.1.2026 julkaistussa talousennusteessa ''Nordea Economic Outlook: Kasvun kajastus''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Valtavat panostukset tuotekehitykseen ja tuotantokapasiteettiin sekä teräksenluja hintakilpailukyky ovat tehneet Kiinasta lähes pysäyttämättömän monella korkean teknologian alalla. Miten Euroopan ja Suomen pitäisi tähän vastata?

Lue lisää

Economic Outlook

Nordean Economic Outlook -talousennuste julkaistaan 21. tammikuuta. Ilmoittaudu webinaariin, jossa ekonomistimme Tuuli Koivu ja Juho Kostiainen esittelevät Nordean tuoreimmat talousennusteet.

Lue lisää

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää