1,0%

Ennuste BKT:n kasvusta vuonna 2025

Den här sidan finns tyvärr inte på svenska.

Stanna kvar på sidan | Gå till en relaterad sida på svenskaSuomen taloudessa nähty varovainen kasvu uhkaa pysähtyä tullimuuriin. Hidastunut inflaatio ja korkojen lasku tukevat ostovoimaa, mutta kasvanut epävarmuus uhkaa lykätä niin yksityisen kulutuksen kuin investointienkin käynnistymistä. Asuntomarkkinoilla aktiviteetti on kasvanut mutta hintojen nousu antaa odottaa itseään. Vuokramarkkinoiden ylitarjonta pitää rakentamista jäissä.

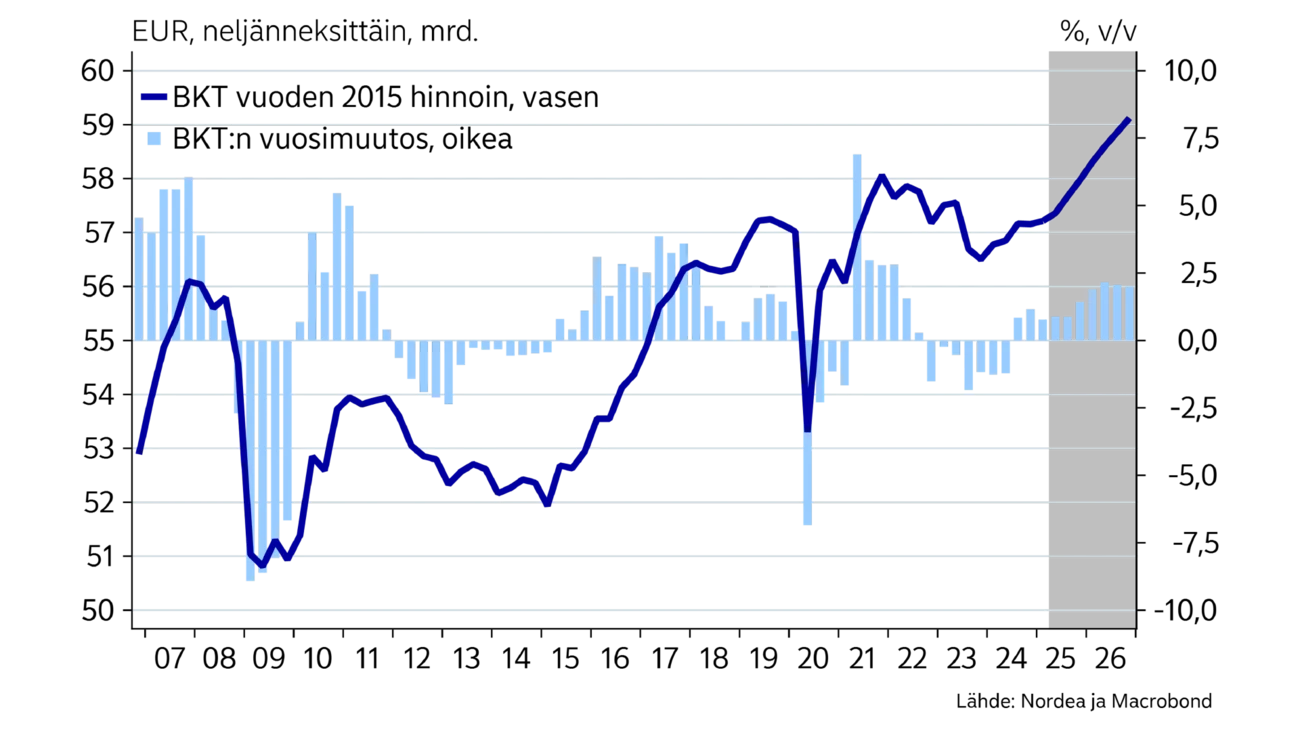

Suomen talous kasvoi alkuvuonna 1,2 % vuodentakaisesta. Talouskasvun fundamentit ovatkin selvästi parantuneet, kun inflaation hidastuminen ja korkojen lasku ovat alkaneet näkyä kotitalouksien ostovoiman kasvuna. Myös yritysrahoituksen kysyntä on kasvanut voimakkaasti alkuvuonna, mikä viittaa investointien käynnistymiseen.

USA:n asettamat tuontitullit ja niiden ympärillä leijuva valtava epävarmuus sekä heilunta kansainvälisillä rahoitusmarkkinoilla ovat kuitenkin omiaan hyydyttämään orastavan talouskasvun, ainakin väliaikaisesti.

Talousennusteen tekeminen onkin nyt poikkeuksellisen haastavaa, sillä hyvin erilaiset kehityskulut ovat mahdollisia tälle vuodelle. Perusurassa odotamme Yhdysvaltojen Euroopalle asettamien tuontitullien jäävän noin 10 prosenttiin ja kauppapoliittisen epävarmuuden vähenevän selkeästi lähikuukausina. Jos oletukset tullien ja epävarmuuden vähenemisestä osoittautuvat liian optimistisiksi, myös tämän vuoden kasvuennusteelta sulaa pohja pois, ja Suomessa voidaan nähdä kolmas peräkkäinen supistuvan talouden vuosi.

Perusurassa yksityinen kulutus ja investoinnit ajavat talouden kasvua. Vientikehityksen odotetaan jatkuvan positiivisena palveluviennin vetämänä, sillä siihen tullien vaikutus ei ulotu.

Odotamme Suomen talouden kasvavan tänä vuonna prosentin, ja ensi vuonna kasvun ennakoidaan kiihtyvän 2 prosenttiin, kun myös rakentaminen alkaa hiljalleen kontribuoida positiivisesti talouskehitykseen.

Negatiivisessa skenaariossa talous voi herkästi kääntyä miinukselle koko vuoden osalta, jos epävarmuus pitää investoinnit ja kulutuksen jäissä ja samalla vientisektori kärsii tulleista sekä laajemmin globaalin kasvun hidastumisesta. Myös positiiviset kehityskulut ovat mahdollisia, jos tullisovun lisäksi Saksan investointipaketti ja rauha Ukrainassa sysäisivät liikkeelle kysyntää ja luottamusta Euroopassa.

1,0%

Ennuste BKT:n kasvusta vuonna 2025

0,5%

Inflaatio huhtikuussa 2025

82,1%

Julkisyhteisöjen velka suhteessa BKT:hen vuonna 2024

Kotimainen inflaatiomittari (KHI) on painunut 0,5 prosenttiin, kun korkojen lasku painaa inflaatiota alaspäin. Suomen koroista putsattu yhdenmukaistettu kuluttajahintainflaatio (YKHI), oli huhtikuussa puolestaan 1,9 %. Yhdenmukaistettu inflaatio kiintein veroin oli huhtikuussa 0,9 %, sillä loppuvuoden ALV-korotusten vaikutus inflaatioon on arvioitu olevan noin prosenttiyksikön.

Ruuan ja tavaroiden inflaatio on pysynyt hitaana, ja energian hinta on jatkanut laskuaan. Sähkön hinnan vuosikeskiarvo on painunut jo energiakriisiä edeltäneelle tasolle, ja polttoaineenkin hinta on laskenut tasaisesti jo kolmatta vuotta. Inflaatiota on pitänyt yllä lähinnä palveluhintojen nousu reilulla kolmella prosentilla vuodentakaisesta. Pohjainflaatio ilman energiaa, ruokaa ja korkomenoja on pysytellyt viime syyskuun ALV:n korotuksen jälkeen noin 2,5 %:n tasolla.

Inflaatiopaineet ovat kuitenkin kokonaisuudessaan matalat, ja yhdenmukaistetun inflaation odotetaan pysyvän tänä vuonna kahden prosentin alapuolella. Kansallisen inflaation (KHI) odotetaan jäävän alenevien korkojen vetämänä alle prosenttiin.

| 2023 | 2024 | 2025E | 2026E | |

|---|---|---|---|---|

| Reaalinen BKT, % v/v | -0,9 | -0,1 | 1,0 | 2,0 |

| Kuluttajahinnat, % v/v | 6,3 | 1,6 | 0,8 | 1,3 |

| Työttömyysaste, % | 7,2 | 8,4 | 9,0 | 8,2 |

| Ansiotaso, % v/v | 4,2 | 3,1 | 3,0 | 2,8 |

| Julkisen sektorin ylijäämä, % BKT:sta | -3,0 | -4,4 | -3,9 | -2,8 |

| Julkisen sektorin velka, % BKT:sta | 77,5 | 82,1 | 85,5 | 86,2 |

| EKP:n talletuskorko (vuoden lopussa) | 4,00 | 3,00 | 2,00 | 2,00 |

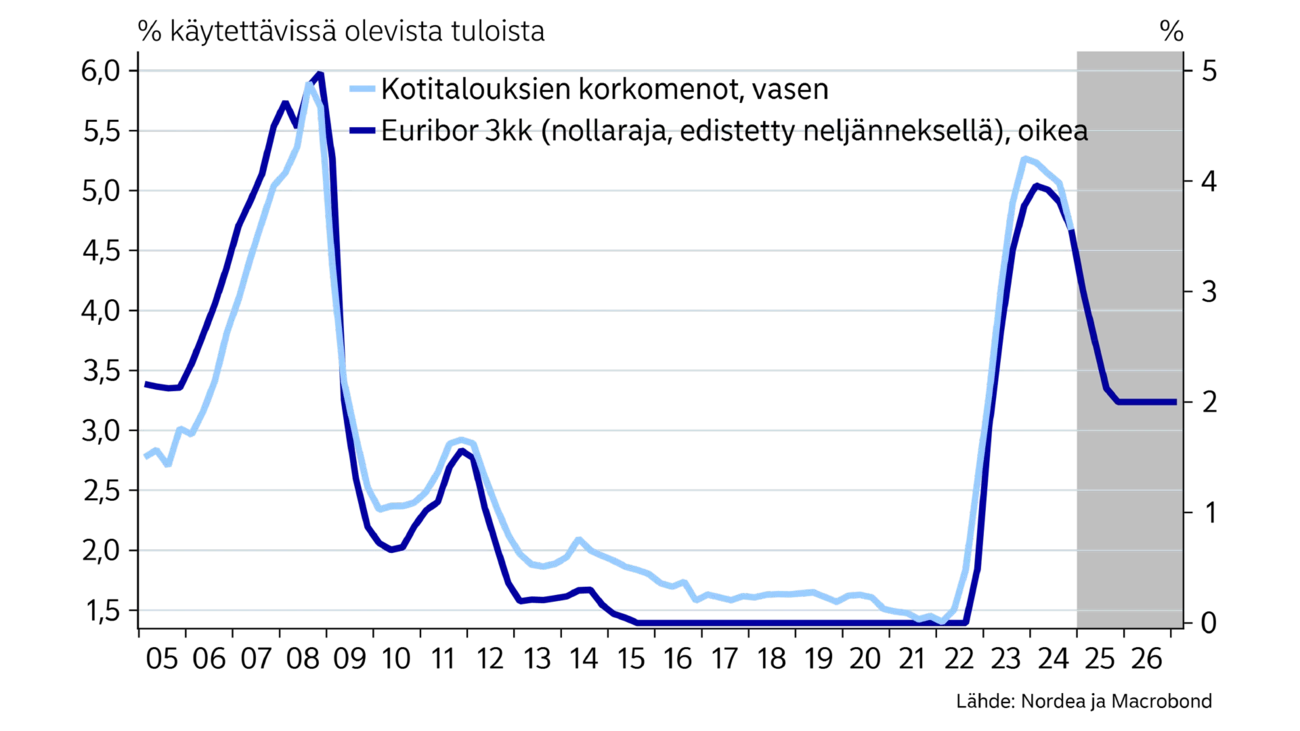

Inflaation pysyessä maltillisena palkankorotukset parantavat nyt aidosti palkansaajan ostovoimaa. Lisäksi korkojen lasku lisää tänä vuonna voimakkaasti kotitalouksien kulutukseen käytettävää rahamäärää. Ennakoivissa indikaattoreissa nähtiinkin piristymistä huhtikuussa, kun sekä korttimaksut että vähittäiskaupan myyntiodotukset olivat kasvussa.

Odotammekin yksityisen kulutuksen kääntyvän tänä vuonna kasvuun kahden nollakasvuvuoden jälkeen. Toistaiseksi reaalitulojen nousu on suuntautunut säästämisen kasvuun ja velkojen takaisinmaksuun, mutta nyt tilanne näyttäisi suosivan myös kasvavaa kulutusta. Tarkempi analyysi kuluttajan tilanteesta löytyy teema-artikkelista sivulta 15.

Työllisyystilanteen heikentyminen jatkui koko viime vuoden ajan, ja työttömyysasteen trendi kohosi maalikuussa jo 9,3 prosenttiin. Myös avoimien työpaikkojen määrä on laskenut selvästi, mikä kertoo heikosta työvoiman kysynnästä. Yksityisen sektorin työllisyys ei ole enää viime kuukausina supistunut, ja työllisyyden väheneminen tulee nyt täysin julkiselta sektorilta.

Työllisyyden odotetaan hiljalleen paranevan tämän vuoden aikana, kun ostovoiman nousu alkaa piristää kulutusta. Maahanmuuton vetämän työikäisen väestön kasvun sekä hallituksen työvoiman tarjontaa parantavien toimien odotetaan myös piristävän työllisyyttä suhdanteen parantuessa.

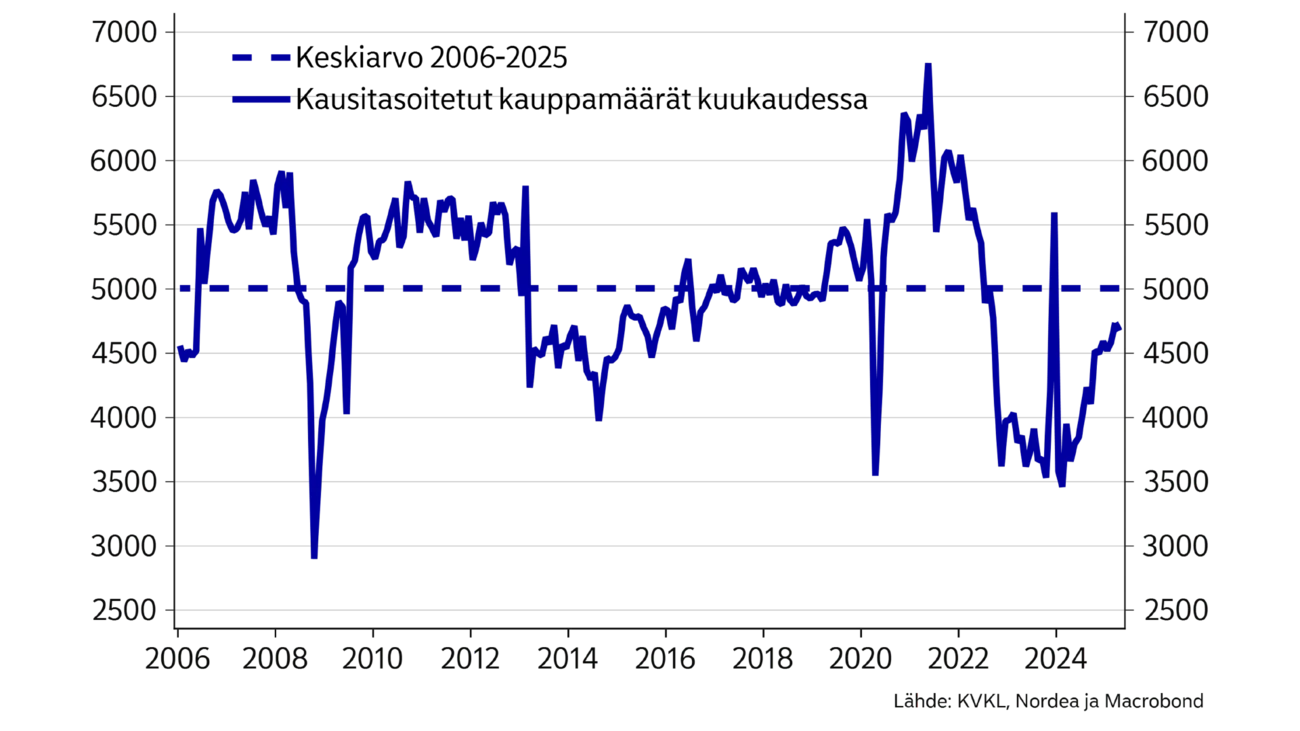

Markkinakorkojen nopea lasku viime kesästä lähtien on tuonut kauan toivottua piristystä asuntokauppaan. Kauppamäärät ovat nousseet jo lähelle normaalitasoa, mutta myyntiajat ovat edelleen pitkiä ja markkinoilla on selvästi ylitarjontaa, mikä näkyy asuntohintojen heikkona kehityksenä. Tammi-maaliskuussa 2025 vanhojen osakeasuntojen hinnat laskivat 1,3 % vuodentakaiseen verrattuna. Asuntohinnat ovat laskeneet nyt 12 % vuoden 2022 huipputasosta. Odotamme asuntohintojen kehityksen tasaantuvan tämän vuoden aikana, kun korkojen lasku, vähäinen rakentaminen sekä kuluttajien ostovoiman ja luottamuksen kasvu tasapainottavat markkinoiden kysyntää ja tarjontaa.

Vuokramarkkinoilla ylitarjontatilanne jatkuu edelleen, mikä näkyy normaalia matalampina käyttöasteina, runsaina vuokrailmoitusten määrinä ja vuokrien hitaana nousuna. Pääkaupunkiseudulla markkinavuokrat ovat polkeneet paikallaan jo kolme vuotta, mikä kertoo alueen muita suuria kaupunkeja isommasta ylitarjonnasta.

Valmistuneiden asuntojen määrä puolittui viime vuonna edellisvuodesta ollen 20 900 asuntoa, ja tänä vuonna asuntoja valmistuu lähes sama määrä, joista noin puolet on korkotuettuja vuokra-asuntoja. Samaan aikaan väestönkasvu on jatkunut poikkeuksellisen vilkkaana suurissa kaupungeissa. Toisaalta asumistukiin tehdyt tiukennukset kannustavat nyt aiempaa tiiviimpään asumiseen, mikä rajoittaa vuokrakysynnän kasvua.

Asuinrakentamisen odotetaan palautuvan asteittain, kun myymättömien ja vuokraamattomien asuntojen kanta sulaa hiljalleen piristyville markkinoille.

Odotamme korjausrakentamisen käynnistyvän tänä vuonna muutaman heikomman vuoden jälkeen, kun taloyhtiöihin kumuloitunutta korjausvelkaa aletaan kuroa umpeen taloyhtiöiden taloudellisen tilanteen parantuessa korkojen ja energiahinnan laskettua.

Uusien yrityslainojen määrän kasvu indikoi investointien käynnistymistä.

Alkuvuonna on nähty poikkeuksellisen paljon uusien yrityslainojen nostoja, mikä indikoi investointien käynnistymistä. Kauppasodan tuoma epävarmuus voi näkyä joidenkin hankkeiden lykkääntymisenä, mutta kokonaisuudessaan odotamme kone- ja laiteinvestointien kääntyvän kasvuun tänä vuona. Nordean puolivuosittain toteutettavan yrityspankkibarometrin tulokset ennakoivat lainakysynnän ja investointien jatkuvan vilkkaina myös loppuvuoden aikana.

Edullinen ja päästötön sähkö houkuttelee nyt Suomeen poikkeuksellisen paljon datakeskusinvestointeja. Hävittäjähankinnat tulevat kasvattamaan julkisia investointeja tänä ja ensi vuonna.

Suomen tavaraviennistä 11,2 % suuntautui viime vuonna Yhdysvaltoihin, joka oli Ruotsin ohella Suomen tärkein yksittäinen vientimaa. Suomen BKT:sta noin 2 prosenttia syntyy tavaraviennistä USA:han, joten tulevat päätökset tulleista ovat Suomen talouden kannalta merkittäviä.

Tullien jääminen nykyiselle 10 prosentin tasolle vähentäisi Suomen vientiä Yhdysvaltoihin mutta ei yksistään ajaisi taloutta takaisin taantumaan. Toisaalta myös EU:n mahdollisesti asettamilla vastatulleilla ja kolmansien maiden ja USA:n välisillä tulleilla voi olla vaikutusta Suomen vientiin.

Suomesta viedään USA:han eniten investointitavaroita (EUR 2,8 mrd. vuonna 2024). Teollisuustuotteiden vienti oli puolestaan 2,2 miljardia, joka koostuu puoliksi metsä- ja metalliteollisuudesta. Lääkkeitä vietiin noin miljardilla ja polttoaineita 0,7 miljardilla eurolla.

Suomen koko viennin odotetaan kasvavan tänä vuonna jälleen kahden nollakasvuvuoden jälkeen. Kasvun veturiksi odotetaan palveluvientiä, jossa nähtiin vahvaa kasvua jo viime vuonna. Tavaravientiinkin odotetaan pientä kasvua johtuen osittain tänä vuonna luovutettavasta suuresta risteilyaluksesta, joka lisää tavaravientiä kertaluontoisesti kesällä ja parantaa koko vuoden tavaraviennin lukuja. Tavaraviennin odotetaan muuten pysyvän melko vaisuna tulleista ja kasvaneesta epävarmuudesta johtuen, mutta kevään aikana voidaan nähdä myös kasvavaa tavaravientiä USA:han, kun nykyistä tullitasoa pyritään hyödyntämään korkeampien tullien pelossa. Tullien lisäksi euron vahvistuminen suhteessa dollariin voi hieman heikentää vientiä USA:han.

Viennin osalta positiivisia näkymiä löytyy tullimuurien sisäpuolelta. Saksan investointipaketti on omiaan kasvattamaan myös suomalaisten yritysten vientikysyntää. Lisäksi Ruotsin kruunun merkittävä vahvistuminen euroon nähden parantaa Suomen vientikilpailukykyä Ruotsiin ja ruotsalaisia yrityksiä vastaan.

Tullien jääminen 10 prosentin tasolle ei yksistään ajaisi taloutta takaisin taantumaan.”

Julkisen talouden tilanteen odotetaan kääntyvän parempaan suuntaan tänä vuonna. Indeksikorotukset jäävät mataliksi, kun inflaatio on hidastunut. Myös palkkojen nousu on edellisiä vuosia maltillisempaa, vaikkakin julkisen sektorin kallis palkkaratkaisu näkyy vielä useamman vuoden. Lisäksi korkomenojen kasvu taittuu tänä vuonna. Samalla valtion sopeutustoimet taittavat menojen kasvua ja toisaalta kasvattavat verotuloja yhdessä hiljalleen elpyvän suhdanteen kanssa. Puolustusvoimien hävittäjähankinnat alkavat rasittaa julkista taloutta tästä vuodesta alkaen, mikä osaltaan hidastaa alijäämän supistumista. Alijäämän odotetaankin painuvan alle kolmeen prosenttiin BKT:sta vasta vuonna 2026.

Hallituksen rohkeat alennukset ansiotulo- ja yhteisöveroon ensi vuonna ja seuraavana parantavat kuluttajien ostovoimaa sekä työnteon ja investointien kannustimia. Toisaalta veroalennukset kasvattavat julkisen talouden alijäämää noin miljardilla eurolla vuosittain lyhyellä aikavälillä.

Julkisen talouden alijäämä oli viime vuonna 4,4 % suhteessa BKT:hen. Alijäämän odotetaan hieman supistuvan tänä vuonna, sikäli kuin talouskasvu on käynnistyäkseen. Velkaantumisen kasvu hidastuu myös tänä vuonna, ja ensi vuonna hallitus tulouttaa rahaa Valtion Eläkerahastosta, mikä hidastaa bruttovelan kasvua, mutta samalla vähentää valtion varallisuutta. Julkisen velkasuhteen odotetaan kasvavan viime vuoden 82,1 prosentista 86,2 prosenttiin vuoden 2026 loppuun mennessä.

Tämä artikkeli ilmestyi ensimmäisen kerran 21.5.2025 julkaistussa talousennusteessa ''Nordea Economic Outlook: Tyyntyykö myrsky''. Lue lisää uusimmasta Nordea Economic Outlookista.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Vastuullisuus

Suomalainen Jutel Oy on osoittanut, että pieni yritys voi olla suuri edelläkävijä vastuullisuudessa. Radioautomaatioratkaisujen pioneeri on Nordean tuella ottanut merkittäviä askeleita kohti kestävämpää liiketoimintaa.

Lue lisää