- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Talouskehitys on alkuvuonna yllättänyt positiivisesti, mutta näkymät loppuvuodelle ovat selvästi heikommat. Hintojen ja korkojen nousu pitää kuluttajien ostovoimaa edelleen puristuksissa ja vä-hentynyt asuntokysyntä painaa asuinrakentamista alaspäin. Myös vientikysyntä on heikentynyt selvästi. Kotimaisen sähköntuotannon kasvu sekä vahvana säilynyt työllisyys kuitenkin tukevat taloutta.

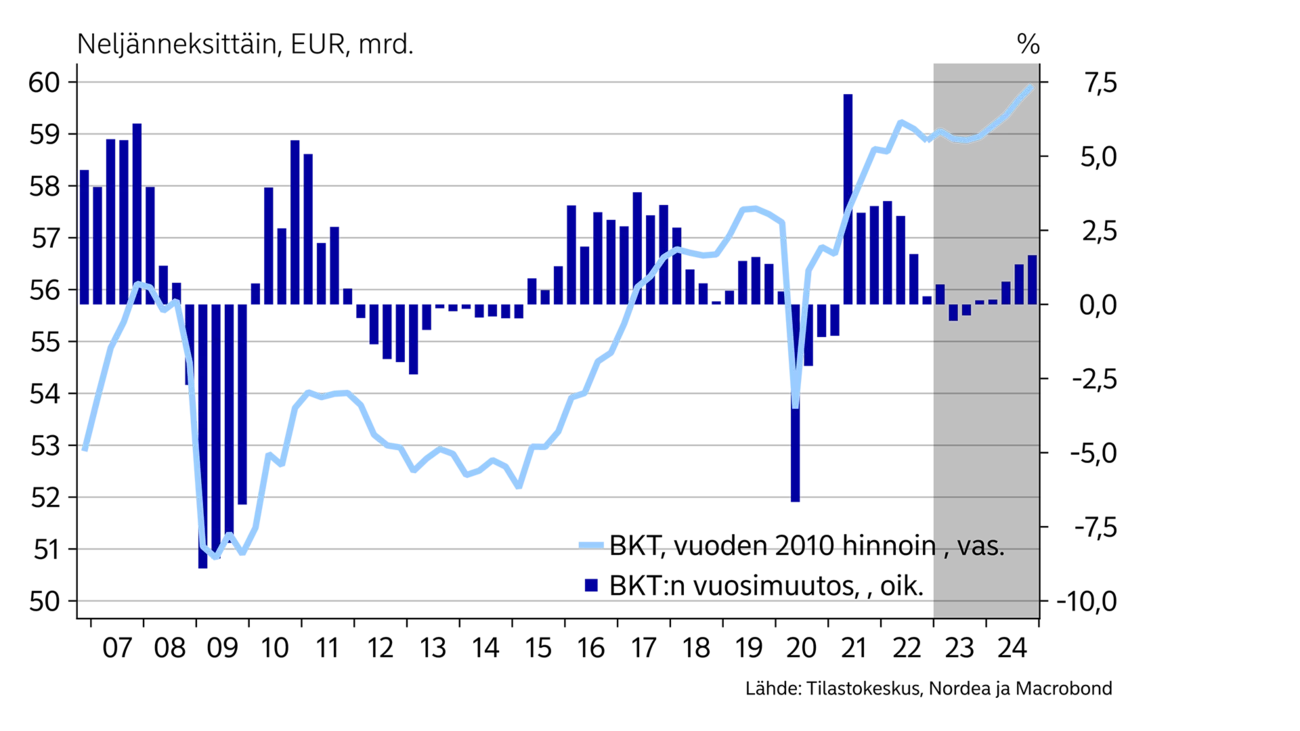

Suomen talouden veto alkoi hyytyä viime vuoden lopulla, kun globaalin talouden kasvu hidastui ja samalla inflaatio ja korkojen nousu alkoivat rokottaa kotitalouksien ostovoimaa. Suomen BKT supistuikin hieman viime vuoden jälkipuoliskolla, kun kulutus, vienti ja investoinnit kääntyivät laskuun.

Alkuvuonna talouskehitys on ollut hieman loppuvuotta positiivisempaa, kun etenkin energiahintojen taittuminen ja sen mukana taantumahuolien hälventyminen Euroopassa ovat piristäneet taloutta. Lisäksi hyvänä pysynyt työllisyystilanne ja kotitalouksien säästöjen purkaminen ovat pitäneet yllä etenkin palvelukysyntää heikentyneestä ostovoimasta huolimatta.

Talouden näkymät ovat tälle vuodelle edelleen haastavat hyvästä alkuvuodesta huolimatta. Kotitalouksien ostovoiman supistumisen odotetaan jatkuvan vielä tänä vuonna, ja korkeampi korkotaso näkyy yhä useamman asuntovelallisen asumismenoissa. Asuntomarkkinan hyytyminen korkojen noustua näkyy asuinrakentamisen selvänä hidastumisena. Samoin teollisuuden tilauskanta on alkanut supistua ja vientihinnat laskea globaalin kysynnän ollessa vaisua.

Kotimaisen sähköntuotannon kasvu ja puhtaan energian tuomat uudet investointimahdollisuudet piristävät talouden pidemmän aikavälin näkymiä, mutta eivät pysty kääntämään taloutta kasvun puolelle vielä tänä vuonna.

Pidämme ennusteemme talouskasvusta tälle vuodelle edelleen nollassa. Ensi vuonna talouden odotetaan kääntyvän maltilliseen prosentin kasvuun.

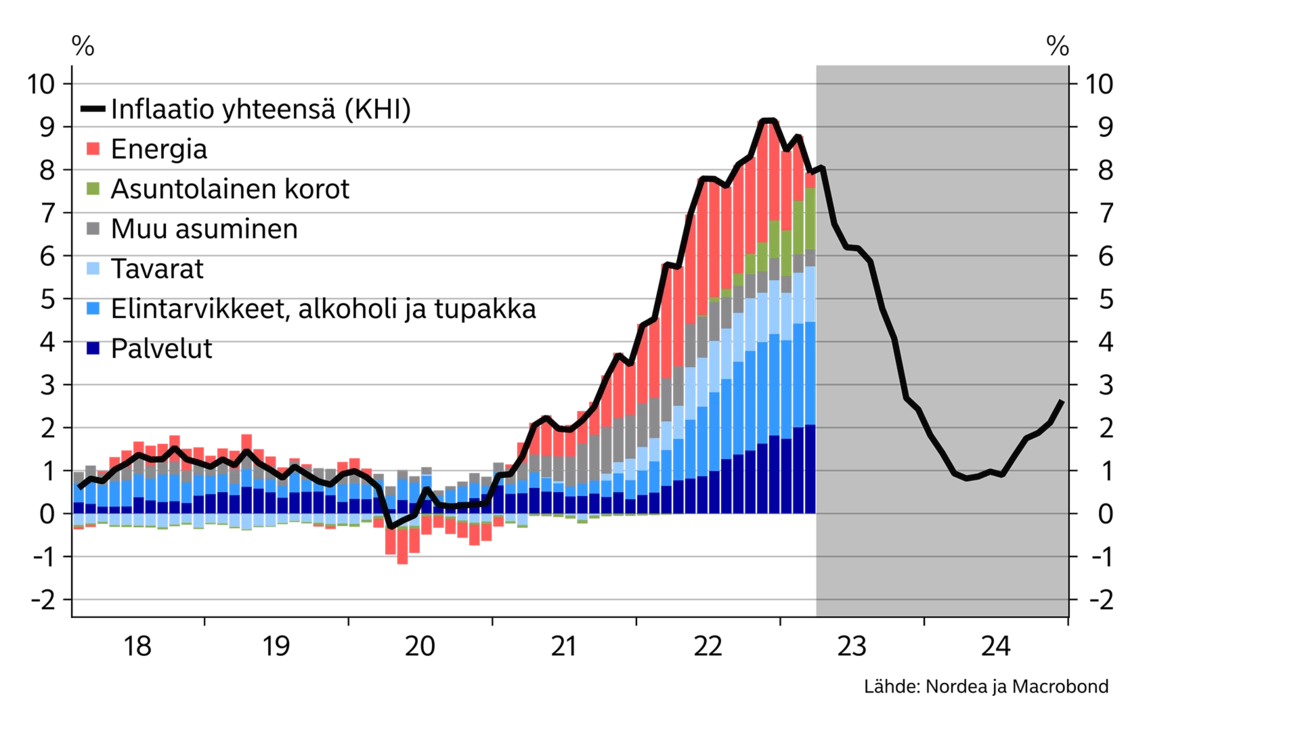

Kuluttajahintojen nousu on taittunut alkuvuonna, kun energiahinnat ovat kääntyneet selvään laskuun. Polttonesteiden hinnat olivat maaliskuussa jo alempana kuin vuosi sitten ja sähkönkin hinta on maltillistunut huomattavasti.

Lähestulkoon kaikki muut hinnat ovat kuitenkin jatkaneet nousua alkuvuoden aikana. Ruoan hinta oli maaliskuussa jo 16,2 % vuodentakaista korkeammalla. Myös monien palveluiden hinnat nousevat nopeasti, esimerkiksi ravintoloissa hinnat ovat kohonneet 8,3 % vuodessa.

Kuljetuskustannusten, raaka-aineiden maailmanmarkkinahintojen ja energiakustannusten laskun sekä heikkenevän kysynnän odotetaan hidastavan inflaatiota tämän vuoden aikana. Inflaation hidastuminen on kuitenkin ollut alkuvuonna odotettua hitaampaa ja nostimmekin koko vuoden inflaatioennusteen 6,0 prosenttiin. Ensi vuonna inflaation odotetaan hidastuvan 1,5 prosenttiin.

Korkojen nousu on jatkunut alkuvuonna ja asuntolainojen yleisin viitekorko 12 kuukauden euribor on noussut jo noin 3,8 prosenttiin. Asuntolainojen keskikorkojen nousu on alkanut näkyä myös kotimaisessa inflaatiomittarissa. Kohonnut korkotaso nostaakin inflaatiota tänä vuonna lähes 3 prosenttiyksikköä. EU:n yhdenmukaistetussa kuluttajahintaindeksissä asuntolainan korot eivät ole mukana, ja tämän määritelmän mukainen inflaatio on painunut jo alle 7 prosenttiin. Kotimaisen ja harmonisoidun inflaatiomittarin ero tuleekin kasvamaan tänä vuonna.

|

|

2020 |

2021 |

2022E |

2023E |

2024E |

|

Reaalinen BKT, % v/v |

-2,4 |

3,0 |

2,1 |

0,0 |

1,0 |

|

Kuluttajahinnat, % v/v |

0,3 |

2,2 |

7,1 |

6,0 |

1,5 |

|

Työttömyysaste, % |

7,8 |

7,6 |

6,8 |

7,0 |

7,5 |

|

Ansiotaso, % v/v |

2,0 |

2,4 |

2,4 |

4,0 |

3,4 |

|

Julkisen sektorin ylijäämä, % BKT:sta |

-5,6 |

-2,8 |

-0,9 |

-1,1 |

-2,0 |

|

Julkisen sektorin velka, % BKT:sta |

74,7 |

72,6 |

73,0 |

71,9 |

72,8 |

|

EKP:n talletuskorko (vuoden lopussa) |

-0,50 |

-0,50 |

2,00 |

3,75 |

3,00 |

Yksityinen kulutus on kehittynyt nihkeästi viime syksystä lähtien, kun etenkin tavarakauppa on vähentynyt kuluttajien ostovoiman supistuessa. Nordean viimeisin korttimaksudata kertoo myös palvelukysynnän kasvun heikentymisestä alkuvuonna.

Tämän vuoden palkankorotukset tulevat voimaan pääsääntöisesti kesäkuussa. Palkat nousevat keskimäärin noin 3 %, jonka lisäksi maksetaan toimialasta riippuen eri suuruisia kertakorvauksia noin 1 prosentin verran, mikä parantaa palkansaajien ostovoimaa jonkin verran. Reaaliansioiden laskun odotetaankin päättyvän loppuvuonna inflaation hidastuessa.

Sosiaalietuuksiin alkuvuonna tehdyt suuret inflaatiotarkistukset sekä hyvänä jatkunut työllisyystilanne tukevat ostovoimaa, mutta kotitalouksien käytettävissä olevat reaalitulot laskevat edelleen vuositasolla. Kuluttajat joutuvatkin turvautumaan edelleen säästöihin kulutuksen ylläpitämiseksi.

Suomalaiset asuntovelalliset kohtaavat korkojen nousun nopeasti, kun suurin osa asuntolainoista on kiinnitetty lyhyisiin viitekorkoihin. Teema-artikkelissa ''Säästämisasteen lasku tukee kulutusta'' analysoidaan tarkemmin asuntolainamenoja ja säästämisasteen kehitystä kohonneiden korkojen ympäristössä.

Työllisyystilanne on pysynyt vahvana talouskasvun selvästä hidastumisesta huolimatta. Työttömyysaste on pysytellyt 7 prosentin tuntumassa jo reilun vuoden ja avoimia työpaikkoja on edelleen runsaasti tarjolla.

Odotamme työttömyyden kuitenkin kääntyvän lievään nousuun tämän vuoden loppua kohden. Etenkin rakennussektorin aktiviteetin hidastuminen ei voi olla näkymättä työmarkkinoilla. Myös teollisuuden heikentyneet näkymät ja yksityisen kulutuksen hidas kehitys ovat omiaan heikentämään työvoiman kysyntää. Työttömyyden kasvun odotetaan kuitenkin olevan maltillista ja työttömyysasteen ennakoidaan nousevan 7,5 prosenttiin loppuvuonna.

Asuntohintojen suurin lasku on jo takanapäin.

Asuntokauppa on pysytellyt vaisuna viime vuoden lopulta lähtien. Nousseet korot, asuntohintojen lasku sekä muiden asumiskulujen nousu ovat saaneet ihmiset harkitsemaan asunnon ostoa aiempaa pidempään.

Asuntokaupan hidastuminen on näkynyt myyntiaikojen pidentymisenä erityisesti kasvukeskuksissa, joissa asunnot ovat tyypillisesti käyneet nopeasti kaupaksi. Myyntiaikojen kasvun taustalla on heikentyneen kysynnän lisäksi kasvanut tarjonta, kun uusia asuntoja on valmistuu edelleen paljon. Asuntosijoittajien kiinnostuksen vähentyminen näkyy erityisesti pienten asuntojen heikkona kysyntänä ja suurempia asuntoja voimakkaampana hintojen laskuna.

Asuntohinnat ovat laskeneet koko maassa reilut 5 prosenttia vuodentakaiseen verrattuna. Odotamme hintojen laskun tulevan päätökseen tämän vuosineljänneksen aikana ja hintojen päätyvän noin 7 prosenttia vuodentakaista alemmalle tasolle. Pääkaupunkiseudulla odotamme hintojen laskevan noin 10 prosenttia viime vuoden huippulukemista.

Asuntokaupan odotetaan piristyvän tämän vuoden toisella puoliskolla korkojen nousun hidastuessa ja asuntohintojen laskun taittuessa. Asuntomarkkinoiden ylitarjonnan kuitenkin odotetaan jatkuvan vielä ensi vuoteen asti, kunnes myymätön uudistuotantokanta sulaa pois markkinoilta.

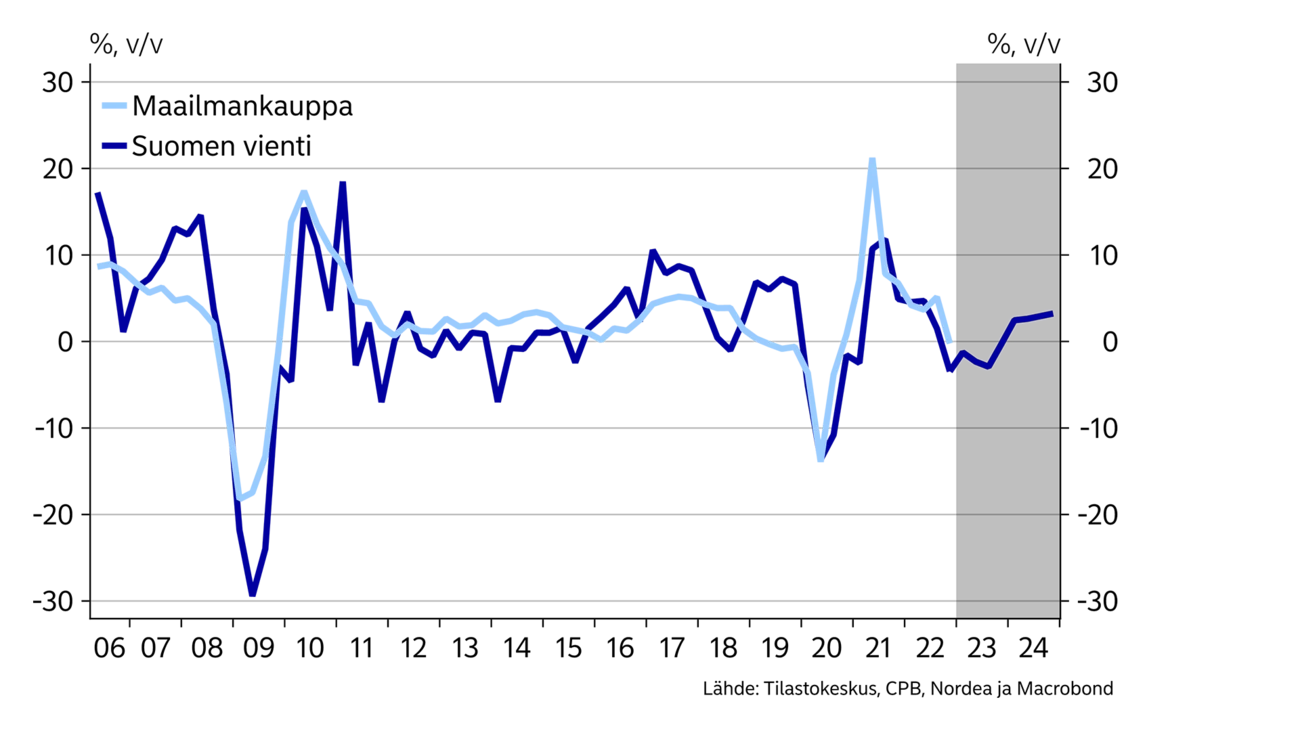

Suomen vienti pärjäsi viime vuonna vielä kohtuullisen hyvin Venäjän kaupan äkkipysäyksestä huolimatta. Vahvat tilauskannat pitivät yllä viennin kasvua heikentyneessä kysyntätilanteessa. Vienti suuntautuikin entistä enemmän länteen ja USA ohitti viime vuonna Ruotsin Suomen suurimpana vientimaana, kun lasketaan yhteen tavaroiden ja palveluiden vienti.

Teollisuudessa uusien vientitilausten virta on alkanut tyrehtyä ja tilauskanta on supistunut, mikä ennakoi tavaraviennin ja sitä kautta teollisuustuotannon supistumista. Lisäksi vientihinnat ovat kääntyneet laskuun, mikä osaltaan näkyy vientiyritysten kannattavuudessa. Muun muassa sahatavaran hinta on jo laskenut vuodentakaista alemmalle tasolle.

Kotimaisen sähköntuotannon merkittävä kasvu Olkiluodon uuden ydinvoimalan sekä tuulivoiman lisärakentamisen ansiosta tulevat osaltaan kasvattamaan kotimaista teollisuustuotantoa sekä vähentämään tarvetta tuontisähkölle, pitäen sähkön hinnan viime vuotta selvästi maltillisemmalla tasolla. Tämä auttaa teollisuuden kustannusten hillinnässä laskevien tuontihintojen ohella. Tuonti supistuukin tänä vuonna vientiä enemmän, ja nettoviennin kontribuutio talouskasvuun jää positiiviseksi.

Palkkojen maltillinen nousu Suomessa verrattuna moniin kilpailijamaihin yhdistettynä sähkön hinnan laskuun pitää teollisuuden hintakilpailukykyä yllä. Viennin odotetaan kääntyvän jälleen nousuun ensi vuonna, mikäli globaali kysyntä alkaa piristyä.

Investoinnit kasvoivat 5 prosenttia viime vuonna, mutta loppuvuotta kohden etenkin rakentamisinvestoinnit alkoivat hidastua.

Asuntokaupan käydessä edelleen erittäin huonosti asuinrakennusten aloitusten määrä on tippunut jo 25 prosenttia vuodentakaisesta, mikä ennakoi rakentamisen supistuvan voimakkaasti tänä vuonna sitä mukaa, kun rakenteilla olevat hankkeet valmistuvat.

Myymättömien uusien asuntojen kanta onkin kasvanut huomattavasti ja uudet aloitukset kääntynevät nousuun vasta ensi vuonna.

Kone- ja laiteinvestoinnit ovat pitäneet rakentamista paremmin pintansa, mutta hidastuva teollisuuden kysyntä on omiaan vähentämään myös näitä investointeja. Pidemmällä aikavälillä investointiympäristö on Suomessa muuttunut aiempaa houkuttelevammaksi mm. puhtaan sähkön hyvän saatavuuden ansiosta, mikä luo mahdollisuuksia monille vihreille investoinneille akkuteollisuudesta vedyn tuotantoon.

Julkisen velkaantumisen kasvu jatkuu ensi vuonna, jos säästötoimiin ei ryhdytä.

Suomen julkisen talouden alijäämä jäi viime vuonna 0,9 prosenttiin BKT:sta. Verotulojen nopea kasvu on jatkunut vielä tämän vuoden alussa, mutta samalla kustannusten nousu on alkanut kasvattaa menopuolta.

Eläkkeiden ja muiden etuuksien indeksitarkistukset, palkkojen korotukset, korkomenojen nopea nousu sekä hyvinvointialueiden kustannukset näkyvät menojen nopeana kasvuna tänä vuonna.

Julkisen talouden alijäämän odotetaankin kasvavan tänä vuonna 1,1 prosenttiin. Ensi vuoden alijäämä riippuu paljon talouskehityksestä sekä uuden hallituksen budjettipäätöksistä, mutta ilman säästötoimenpiteitä alijäämän odotetaan kasvavan ensi vuonnakin.

Julkinen velka nousi viime vuonna 73 prosenttiin BKT:sta. Velka-asteen odotetaan hieman laskevan tänä vuonna kääntyäkseen jälleen nousuun vuonna 2024 alijäämien kasvaessa ja nimellisen talouskasvun vaimentuessa, kun inflaatio hidastuu.

Tämä artikkeli ilmestyi ensimmäisen kerran 9.5.2023 julkaistussa talousennusteessa ''Nordea Economic Outlook: Vaarallinen Vääntö''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää