- Nimi:

- Juho Kostiainen

- Otsikko:

- Ekonomisti

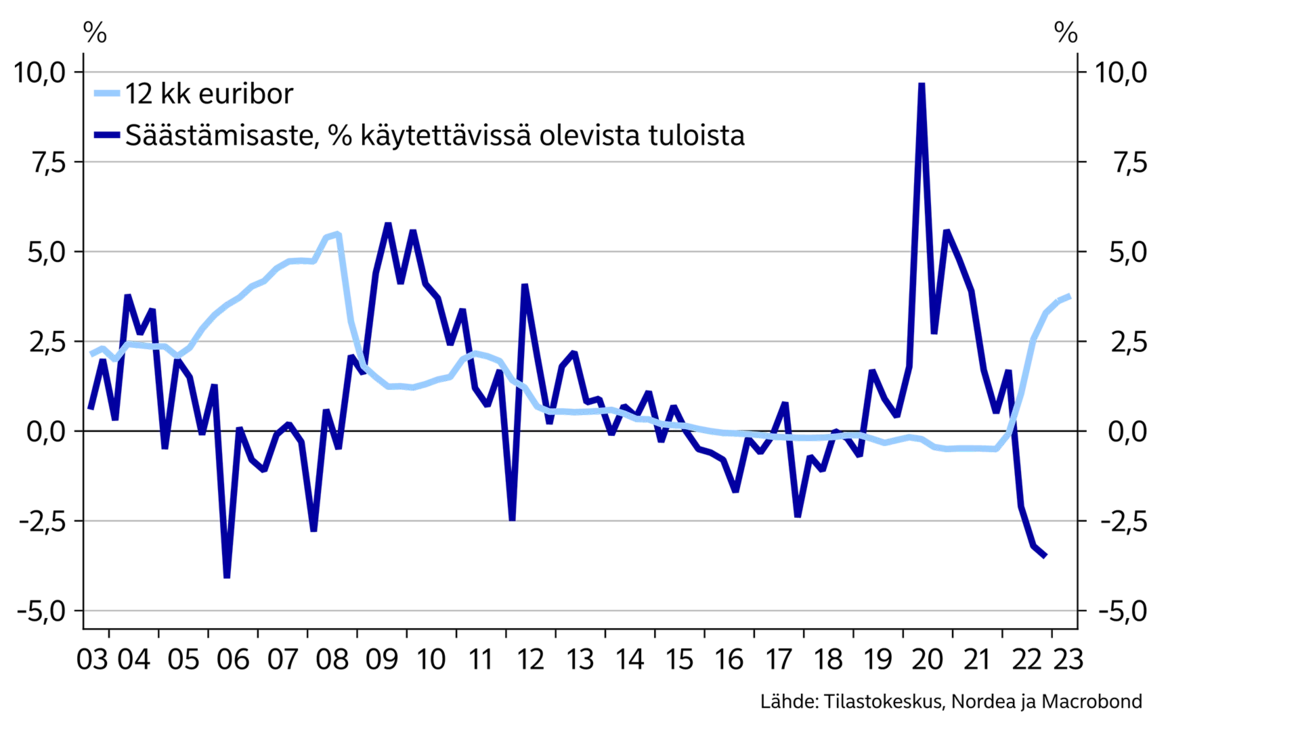

Kotitalouksien ostovoima on heikentynyt merkittävästi viimeisen vuoden aikana. Kotitaloudet ovat kuitenkin pitäneet yllä kulutusta purkamalla säästöjään. Korkojen nousu näkyy Suomessa nopeasti asuntolainojen korkomenojen nousuna, mutta lyhennyksen osuuden pieneneminen korkojen noustessa alentaa säästämisastetta ja pienentää koronnousun vaikutusta asuntolainan kuukausierään.

Kotitalouksien ostovoima on joutunut koetukselle viimeisen vuoden aikana, kun inflaatio on kiihtynyt ja korot nousseet nopeasti. Samaan aikaan palkkojen nousu on pysynyt maltillisena, vaikka tälle vuodelle onkin sovittu aiempaa korkeammista palkankorotuksista. Palkansaajien reaalipalkat supistuivat 6 % viimeisen vuoden aikana, reaalipalkkojen ollessa nyt vuoden 2010 tasolla.

Pääosin hintojen nousuun indeksoidut eläkkeet ja muut etuudet ovat nousseet palkkoja nopeammin. Lisäksi parantunut työllisyys on kasvattanut kotitalouksien yhteenlaskettuja käytettävissä olevia tuloja. Tästä huolimatta käytettävissä olevat tulot supistuivat kansantalouden tasolla viime vuonna reaalisesti 4 %.

Ostovoiman heikentyminen on alkanut näkyä yksityisen kulutuksen maltillisena supistumisena viime vuoden jälkipuoliskolla. Erityisesti tavarakulutus on vähentynyt ja Nordean viimeisimmät korttimaksutilastot ennakoivat tähän asti hyvin pärjänneen palvelukulutuksen hidastumista kevään aikana.

Reaalinen kulutus ei ole laskenut vuodentakaiseen verrattuna yhtä paljon kuin tulot, ja kotitalouksien säästämisaste on painunut negatiiviseksi. Heikentynyttä ostovoimaa on kompensoitu säästöjä purkamalla. Kotitalouksille kertyi parin viime vuoden aikana merkittävä määrä ylimääräisiä säästöjä, yhteensä noin 10 miljardia euroa, joista jäljellä oli reilut 7 miljardia viime vuoden lopulla.

Säästämisaste tyypillisesti laskee, kun kotitalouksien tulevaisuuden näkymät parantuvat. Säästämisaste puolestaan nousee, kun epävarmuus taloudessa ja työttömyyden uhka kasvaa. Hyvänä säilynyt työllisyystilanne onkin omiaan pitämään säästämisastetta negatiivisena.

Korkojen noustessa säästämisaste tyypillisesti alenee.

Asuntovelalliset ovat saaneet osakseen erityisen suuren kustannuksen nousun, kun korkotaso on noussut liki neljä prosenttiyksikköä vuodessa. Suomessa asuntolainainoista 97 % on kiinnitetty lyhyisiin, vuoden tai sitä lyhyempiin viitekorkoihin. Noin 25 prosentissa lainoista on korkokatto tai vastaava korkosuoja, mutta valtaosalla asuntovelallisista korkojen nousu on jo näkynyt suurena lainanhoitomenojen nousuna.

Suomessa suurin osa (76 %) uusista asuntolainoista on ns. annuiteettilainoja, jossa korkojen noustessa kaikki tulevat kuukausierät nousevat yhtä paljon. Samalla lainan lyhennyksen osuus painottuu laina-ajan loppua kohden, jossa korkojen vaikutus on vähäisempi, kun pääoman määrä on pienempi. Annuiteettilainassa kuukausierä ei nousekaan yhtä paljon kuin korkokulut kasvavat. Esimerkiksi 20-vuotisessa 200 000 euron lainassa koron noustessa 3 prosenttiyksiköllä kuukausittaiset korkokulut nousevat 500€/kk, mutta lainan kuukausierä kasvaa vain vajaat 300€/kk, kun lyhennyksen osuus pienenee laina-ajan alussa.

Annuiteettilainat sekä kiinteän tasaerän lainat (11 %) johtavatkin automaattisesti säästämisen pienemiseen korkojen noustessa, ja painaa siten kotitalouksien säästämisastetta alaspäin ilman, että säästöjä aktiivisesti puretaan. Asuntolainakannan keskikoron nousu 3 prosenttiyksiköllä johtaakin kotitalouksien säästämisasteen alenemiseen noin prosenttiyksiköllä.

Asuntovelalliset kotitaloudet ovat keskimääräistä suurituloisempia ja suurimmat lainat absoluuttisesti sekä suhteessa tuloihin ovat keskittyneet hyvätuloisille. Korkojen nousu osuukin enemmän parempituloisiin, joilla on tyypillisesti paremmat mahdollisuudet sopeuttaa kulutusta tai käyttää muita säästöjä kasvavien korkokulujen kattamiseksi. Pienituloisemmat puolestaan asuvat tyypillisesti vuokralla. Vuokrien nousu on ollut hyvin maltillista, noin 2 % vuodessa, joten kohonneet rahoituskustannukset ovatkin jääneet toistaiseksi vuokranantajien maksettavaksi.

Tämä artikkeli ilmestyi ensimmäisen kerran 9.5.2023 julkaistussa talousennusteessa ''Nordea Economic Outlook: Vaarallinen vääntö''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää