- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Suomen talous on ajautumassa lievään taantumaan talven aikana, mutta koko vuoden osalta ennustamme nollakasvua. Kuluttajien ostovoima on nyt tiukalla, mutta loppuvuonna hidastuva inflaatio ja nousevat palkat tukevat yksityistä kulutusta. Asuntohintojen laskun odotetaan jatkuvan alkuvuonna, kun asuntomarkkinoilla haetaan uutta tasapainoa kohonneen korkotason ympäristössä.

Suomen talous toipui viime vuoden alussa nopeasti koronarajoitusten poistuessa ja globaalin talouden vetäessä. Työllisyys parani myös erittäin nopeasti painaen työttömyysasteen alle 7 prosenttiin. Loppuvuotta kohden talouden kasvu alkoi kuitenkin hidastua. BKT supistui hieman (-0,2 % n/n) jo vuoden kolmannella neljänneksellä, kun voimakas hintojen ja korkojen nousu heikensi kuluttajien ostovoimaa vaimentaen yksityistä kulutusta.

Korkojen nopea nousu ja kuluttajien heikko luottamus ovat näkyneet myös asuntomarkkinoilla kysynnän merkittävänä vaimenemisena ja hintojen kääntymisenä laskuun, mikä onkin hidastamassa asuinrakentamista selvästi tänä vuonna. Globaalin talouden hidastuminen on puolestaan alkanut näkyä vientikysynnän hiipumisena ja vientihintojen laskuna.

Talouden näkymät tälle vuodelle ovat hyvin kaksijakoiset. Kuluttajien ja yritysten luottamus talouteen ovat alamaissa, mikä näkyy varovaisuutena suurimmissa hankinnoissa ja investoinneissa. Toisaalta energiahintojen kääntyminen laskuun ja palkkojen nousu auttavat kotitalouksien rahatilannetta loppuvuotta kohden. Työllisyyden odotetaan heikkenevän vain maltillisesti, mikä tukee talouden aktiviteettia. Myös Euroopan talouden näkymät ovat aiempaa valoisammat, kun pahimmat skenaariot energiapulasta eivät näytä tänä talvena toteutuvan ja Kiinan talouden avautuminen luo uutta kysyntää globaaliin talouteen.

Ennustamme BKT:n supistuvan maltillisesti alkuvuonna, mutta kääntyvän jälleen kasvuun tämän vuoden lopulla. Koko vuoden 2023 osalta odotamme BKT:n nollakasvua. Ensi vuodelle ennustamme vaimeaa prosentin BKT:n kasvua.

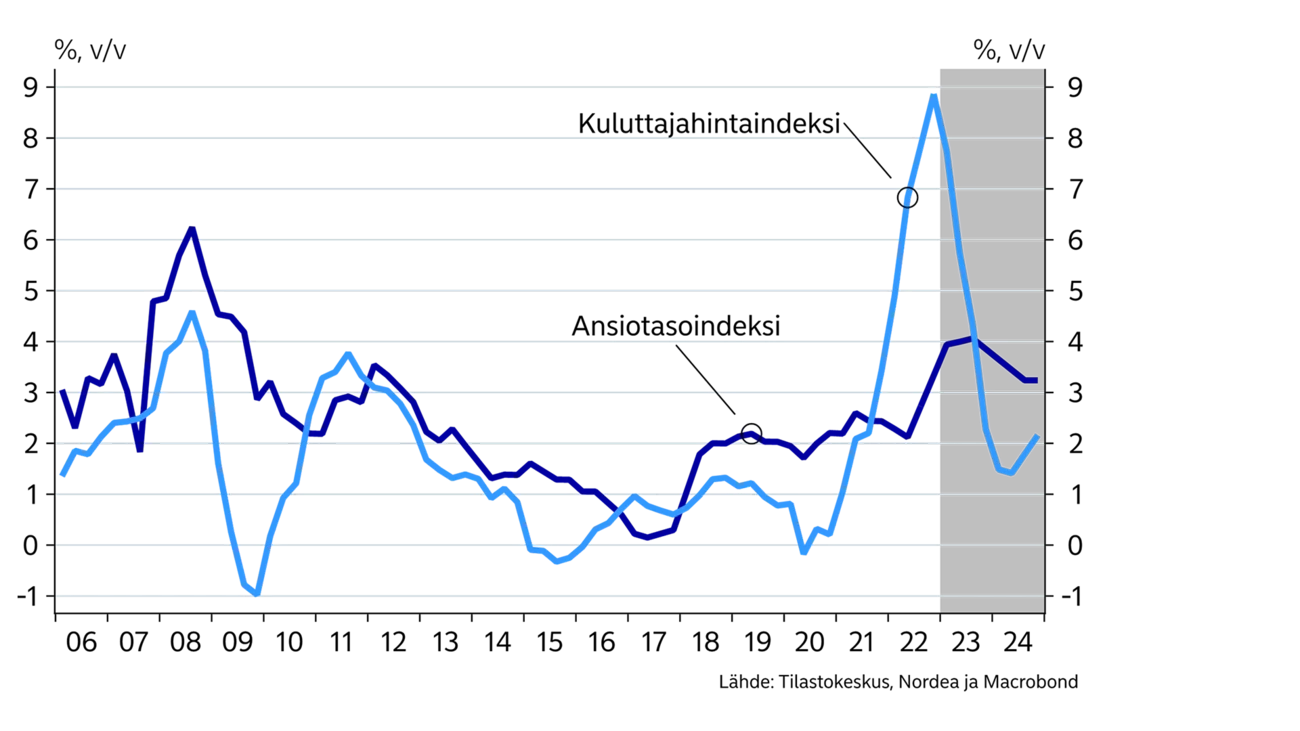

Kuluttajat ovat tänä talvena koetuksella. Korkea sähkön hinta, nopeasti nousseet korot sekä monien tuotteiden ja palveluiden kallistuminen nostivat kokonaisinflaation jo 9,1 prosenttiin joulukuussa. Palkkojen nousu jäi puolestaan viime vuonna alle 3 prosenttiin, ja kuluttajien ostovoima onkin supistunut merkittävästi.

Näkymä eteenpäin on kuitenkin kuluttajan kannalta lohdullisempi. Palkkojen odotetaan nousevan tänä vuonna viime vuosia nopeammin. Samalla sähkön hinnan odotetaan maltillistuvan tämän vuoden aikana ja valtion sähkötuet tuovat helpotusta suurien sähkölaskujen kanssa kamppaileville.

Inflaation odotetaan kokonaisuudessaan hidastuvan selvästi tänä vuonna, kun energian lisäksi myös kuljetuskustannukset ovat halventuneet ja pullonkaulat globaalissa tuotannossa helpottaneet. Koko vuoden inflaation ennustetaan olevan 5 % ja laskevan edelleen 1,7 prosenttiin vuonna 2024.

Korkojen osalta tilanne ei näytä helpottavan tänä vuonna ja 12kk euriborin odotetaan pysyvän yli 3 %:ssa loppuvuonna. Tämä tarkoittaa kotitalouksien korkomenojen nousua yli 5 prosenttiin tuloista. Niin kuluttajat, yritykset kuin valtiokin joutuvat nyt sopeuttamaan kulujaan korkeamman korkotason oloihin pysyvämmin.

|

|

2020 |

2021 |

2022E |

2023E |

2024E |

|

Reaalinen BKT, % v/v |

-2,4 |

3,0 |

2,0 |

0,0 |

1,0 |

|

Kuluttajahinnat, % v/v |

0,3 |

2,2 |

7,1 |

5,0 |

1,7 |

|

Työttömyysaste, % |

7,8 |

7,6 |

6,8 |

7,0 |

7,0 |

|

Ansiotaso, % v/v |

2,0 |

2,4 |

2,6 |

4,0 |

3,4 |

|

Julkisen sektorin ylijäämä, % BKT:sta |

-5,5 |

-2,8 |

-1,0 |

-1,3 |

-1,8 |

|

Julkisen sektorin velka, % BKT:sta |

74,8 |

72,4 |

71,4 |

70,5 |

71,1 |

|

EKP:n talletuskorko (vuoden lopussa) |

-0,50 |

-0,50 |

2,00 |

3,25 |

2,50 |

Kuluttajien ostovoiman heikentyminen alkoi näkyä viime vuoden jälkipuoliskolla yksityisen kulutuksen lievänä supistumisena. Erityisesti tavarakauppa kärsi viime vuonna ostovoiman heikentymisestä ja korona-ajan tavarakulutusinnon vaimenemisesta. Palveluiden kysyntä pysyi vahvana vielä viime vuonna ja palvelukulutus onkin tasapainottunut normaaliin uomiinsa. Viimeiset korttimaksutiedot kuitenkin näyttävät, että myös palveluiden kulutuksen kasvu on hidastumassa.

Yksityisen kulutuksen odotetaan supistuvan maltillisesti alkuvuonna, kun hintojen nousu on edelleen tulojen kasvua nopeampaa. Kuluttajilla on kuitenkin edelleen merkittävästi säästöjä koronavuosien jäljiltä, joita käytetään nyt kulutuksen ylläpitoon korkeamman hintatason oloissa, mikä lieventää kulutuksen laskua. Yksityisen kulutuksen supistumisen odotetaan pysähtyvän loppuvuonna, kun inflaation hidastuminen ja nousevat palkat alkavat tukea ostovoimaa. Sosiaalietuuksiin tehdyt reilut indeksikorotukset pitävät myös osaltaan ostovoimaa yllä.

Reaaliansioiden laskun odotetaankin päättyvän tänä vuonna ja ensi vuonna päästään takaisin normaaliin maailmaan, jossa palkat nousevat hintoja nopeammin.

Työllisyysaste nousi viime vuonna yli 74 prosenttiin ja työvoiman saatavuudessa on ollut ongelmia monilla sektoreilla. Työtuntien kasvu on ollut kuitenkin selvästi työllisyyden kasvua hitaampaa, kun työllisyyden kasvusta osa-aikaisten osuus on ollut merkittävä. Työllisyys säilyi hyvänä myös loppuvuonna, vaikka talouden yleinen suhdannekehitys alkoikin hiipua. Avoimien työpaikkojen määrä on kuitenkin alkanut supistua, mikä indikoi, että työmarkkinoillakin nopein kasvu on takanapäin.

Talouskasvun heikkenemisen ennustetaan näkyvän tänä vuonna työttömyyden maltillisena nousuna. Etenkin rakennusalalla työllisyysnäkymät ovat selvästi heikentymässä, mutta ulkomaisen työvoiman suuri osuus sektorilla vaimentaa vaikutusta Suomen työttömyyteen. Työttömyysasteen odotetaan kohovan tänä vuonna 7 prosenttiin.

Kuluttajien ostovoima kohenee ensi vuonna.

Teollisuustuotanto on selvinnyt verrattain vähin vaurioin pandemia-aalloista ja Venäjän-kaupan äkkipysähdyksestä. Vahva globaali kysyntä ja hintojen nousu siivittivätkin monet vientiyritykset hyviin tuloksiin viime vuonna. Teollisuuden kovin kasvuvaihe on kuitenkin hiipumassa, kun uusien tilausten virta on hidastunut globaalin kysynnän tasaantuessa.

Suomen tavaravienti kasvoi viime vuonna Venäjän-kaupan äkkipysäyksestä huolimatta. Vahvat tilauskirjat auttoivat kompensoimaan Venäjän vientimarkkinan sulkeutumista ja kantoivat vientiä vielä loppuvuonna. Uusien vientitilausten virta on hidastunut ja tämän vuoden osalta tilanne on haastavampi, kun vientikysyntä sekä Euroopassa että USA:ssa on vaimentunut. Kiinan koronarajoitusten purku ja talouden toipuminen tuovat kaivattua piristystä globaalin talouteen. Tavaraviennin kasvu jää tänä vuonna kuitenkin hyvin vaimeaksi.

Suomen vaihtotase painui selvästi negatiiviseksi viime vuonna. Etenkin palvelutase on heikentynyt selvästi, kun suomalaisten matkailu ulkomaille on palautunut Suomeen suuntautuvaa turismia nopeammin. Palveluviennin kasvun uskoaan kuitenkin jatkuvan tänä vuonna verrattain hyvänä. Myös tavarakaupan tase on painunut negatiiviseksi, mitä selittää etenkin tuontienergian hintojen nopea nousu.

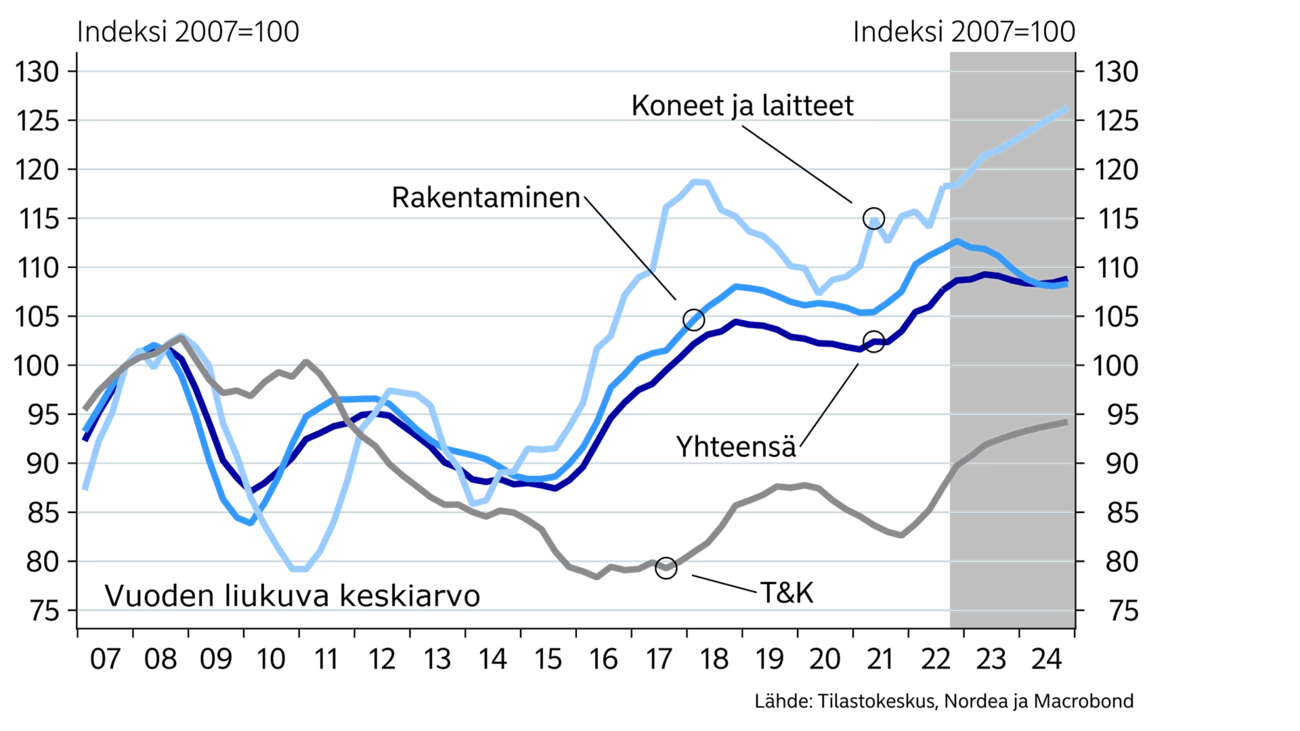

Investoinnit kasvoivat laaja-alaisesti viime vuonna ja kasvua kertyi edellisestä vuodesta noin 5 %. Asuinrakentaminen oli erittäin vilkasta ja teollisuuden hyvä kysyntätilanne sekä uusituvan energian hankkeet kasvattivat kone- ja laiteinvestointeja. Lisäksi pitkästä aikaa tutkimus- ja tuotekehitysinvestoinnit kääntyivät selvää kasvuun.

Asuinrakentamisen luvat ja uudet aloitukset alkoivat vähentyä viime vuoden lopulla asuntomarkkinoiden hidastuessa, mikä alkaa näkyä tänä vuonna rakentamisen hiljenemisenä, kun käynnissä olevat hankkeet valmistuvat. Ensi vuonna rakentamisen odotetaan olevan vielä tätäkin vuotta vaisumpaa, vaikka rakentamisen kustannukset alkavat laskea materiaalien halventuessa.

Teollisuudessa kapasiteetin käyttöasteiden alentuminen näkyy investointitarpeiden pienentymisessä, mutta toisaalta energiatehokkuuden ja puhtaan energian investoinnit pitävät teollisuusinvestoinnit edelleen kasvussa tänä vuonna. Esimerkiksi tuulivoiman rakentaminen jatkuu vilkkaana. Verrattain halpa ja puhdas sähköntuotanto houkuttelee nyt uudenlaisia vihreän siirtymän investointeja Suomeen, kun monissa muissa Euroopan maissa siirtymä puhtaaseen energiantuotantoon on vielä pahasti kesken.

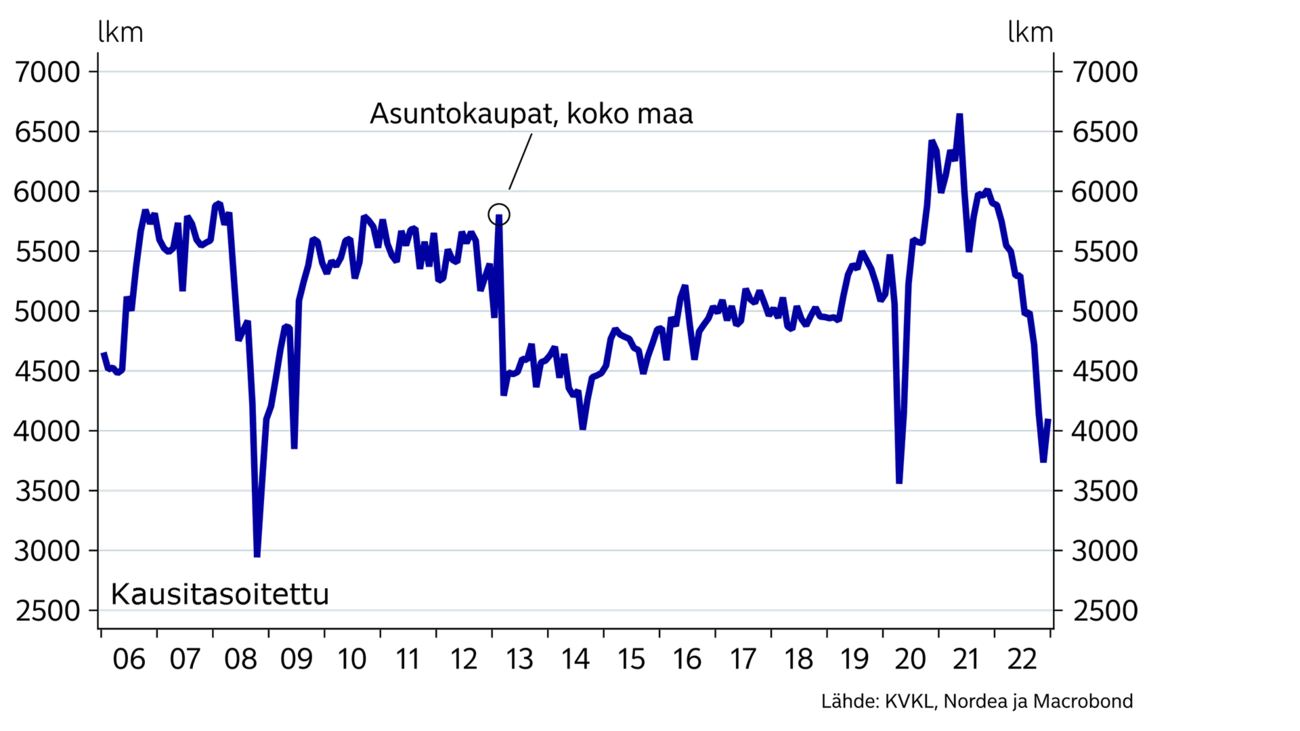

Asuntohinnat hakevat uutta tasapainoa kohonneessa korkoympäristössä.

Asuntokauppa hidastui voimakkaasti viime vuoden lopulla korkojen noustessa nopeasti. Asuntohinnat ovat myös lähteneet laskuun. Koko maassa vanhojen osakeasuntojen hinnat ovat laskeneet 3,4 % ja suurissa kaupungeissa 5 % vuodentakaisesta.

Asuntohintojen odotetaan laskevan vielä lisää alkuvuonna, kun markkinoilla haetaan uutta tasapainoa kohonneen korkotason ympäristössä. Ennustamme asuntohintojen laskevan vielä 5 % tänä vuonna koko maan tasolla. Asuntomarkkinan vakautumisen kannalta keskeistä on työllisyystilanne, korkokehitys sekä yleinen luottamus talouteen. Asuntomarkkinan odotetaan normalisoituvan heikon alkuvuoden jälkeen, kun korkojen nousu rauhoittuu ja kotitalouksien taloustilanne paranee inflaation hidastuessa.

Vuokramarkkinoilla on syntynyt viime vuosina ylitarjontaa, kun vuokrarakentaminen on ollut vilkasta ja kysyntä ei ole kasvanut vastaavasti. Vuokrat ovatkin nousseet toistaiseksi varsin maltillisesti, vaikka yhtiövastikkeet ja korkokulut ovat nousseet suhteellisen nopeasti. Sijoittajien kiinnostus asuntomarkkinoilla on vähentynyt selvästi, kun tuotot hupenevat kohonneisiin kuluihin vuokrien pysyessä lähes paikallaan. Tämä onkin näkynyt pienten asuntojen keskimääräistä nopeampana hintojen laskuna.

Suomen julkinen talous tasapainottui huomattavasti viime vuonna. Verotulot kasvoivat voimakkaasti talouden toipuessa koronavuosista ja yleisen hintatason noustessa. Julkisen talouden alijäämä jäikin viime vuonna noin prosenttiin BKT:sta. Julkinen velkaantuminen jatkui kuitenkin viime vuonnakin nopeana, joskin velka suhteessa BKT:hen on kääntynyt laskuun nimellisen BKT:n kasvaessa ripeästi.

Julkisen talouden näkymät tälle ja ensi vuodelle ovat selvästi viime vuotta heikommat, kun julkiset menot kasvavat nopeasti korkeamman inflaation sekä palkkojen nousun myötä. Lisäksi monet päätösperäiset menot kuten energiatuet ja puolustushankinnat kasvattavat alijäämää tänä vuonna. Julkisen talouden näkymiä tarkastellaan tarkemmin Economic Outlookin teema-artikkelissa.

Tämä artikkeli ilmestyi ensimmäisen kerran 25.1.2023 julkaistussa talousennusteessa ''Nordea Economic Outlook: Tasapainoa etsimässä''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää