- Nimi:

- Juho Kostiainen

- Otsikko:

- Ekonomisti

Teollisuustuotannon kapasiteetti on ollut alkuvuoden täyskäytössä, mutta tuotannon ja tavaraviennin volyymi ei silti ole saavuttanut vuoden 2008 tasoa. Teollisuuden tuotantokapasiteetti onkin vähentynyt ja teollisuuden osuus talouden arvonlisästä pienentynyt pysyvästi. Raaka-ainehintojen kääntyminen laskuun heikentää ulkomaankaupan vaihtosuhdetta ja tavaraviennin arvon kehitystä.

Suomen teollisuudella on mennyt hyvin viime vuosina koronasta ja Ukrainan sodasta huolimatta. Teollisuustuotannon volyymi kasvoi kesäkuussa 9 % vuoden takaisesta ja tavaraviennin arvo on kasvanut puolestaan 26 % vuodessa ja liki 60 % kahdessa vuodessa.

Viennin arvon hyvän kehityksen takana on ollut voimakas materiaalien ja raaka-aineiden maailmanmarkkinahintojen nousu Suomelle tärkeissä vientituotteissa kuten metalleissa, puutavarassa, paperissa ja sellussa. Tavaraviennin volyymi ei kuitenkin ole kasvanut, vaan supistui kesäkuussa jopa 8 prosentilla viime vuodesta. Viennin supistumiseen ovat vaikuttaneet osittain paperiteollisuuden lakko sekä Venäjän viennin väheneminen merkittävästi.

Metallien ja muiden raaka-aineiden maailmanmarkkinahinnat ovat kääntyneet laskuun kesän aikana, mikä ennakoi Suomen vientihintojen myös alenevan ja siten heikentävän Suomen vaihtosuhdetta. Samalla Suomen toiseksi suurimman tavaraviennin kohdemaan Saksan talous kipuilee energian saatavuuden kanssa. Saksan teollisuustuotanto on supistunut jo toista vuotta putkeen, mikä ei lupaa hyvää Suomen viennille. Uusien tilausten virta onkin alkanut tyrehtyä tänä vuonna ja teollisuustuotannon ja tavaraviennin suhdannehuippu näyttäisi olevan takanapäin.

Suomen merkittävin etu löytyy osaamisesta ja innovaatiokyvystä.

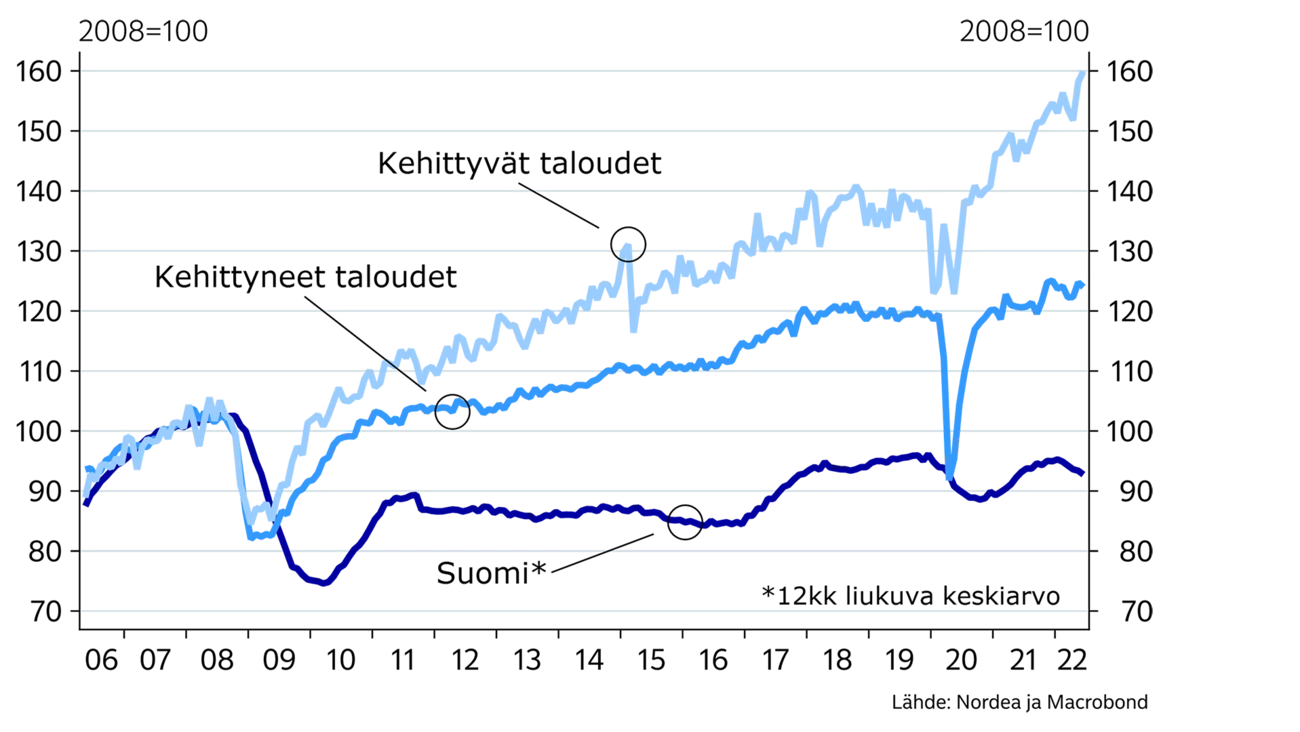

Teollisuuden tuotantokapasiteetti on ollut lähes täyskäytössä alkuvuoden, joten nykyinen teollisuustuotannon ja tavaraviennin taso on lähellä maksimaalista suorituskykyä. Siitä huolimatta tavaraviennin tai teollisuustuotannon volyymit eivät saavuttaneet vuoden 2008 tasoa, eikä niitä välttämättä saavuteta enää ikinä. Suljettujen paperitehtaiden ja elektroniikkavalmistuksen tilalle ei ole syntynyt vastaavan mittaluokan investointeja, mikä näkyy tuotantokapasiteetin alenemisena. Korvaava kapasiteetti on syntynyt kehittyviin maihin.

Vastaava kehitys on ollut meneillään laajasti muissakin kehittyneissä maissa, joissa teollisuustuotannon kasvu on ollut vaimeaa viime vuosikymmeninä, joskaan ei yhtä heikkoa kuin Suomessa. Suomessa teollisuustuotannon osuus koko talouden arvonlisästä on laskenut 10 prosenttiyksiköllä viimeisen 20 vuoden aikana ollen viime vuonna 17 %. Palveluiden osuus arvonlisäyksestä on puolestaan kasvanut. Samoin on käynyt viennissä, kun palveluviennin osuus viennin arvosta on jo kolmannes. Suomen kokonaisvienti onkin kasvanut jo vuoden 2008 tason yläpuolelle, kun palveluviennin vahva kehitys on kompensoinut heikkoa tavaravientiä.

Teollisuudella ja tavaraviennillä on jatkossakin tärkeä rooli suomalaisessa elinkeinoelämässä, mutta sen merkitys tuskin tulee palaamaan entiselleen, vaikka globalisaatio ottaisi muutaman askeleen takapakkia. Suomella on edelleen luonnollisia vahvuuksia joidenkin raaka-aineiden kuten metallien ja puun saatavuudessa. Myös verrattain edullinen ja vähäpäästöinen sähköntuotanto antaa kilpailuetua moniin maihin nähden pitäen teollisuustuotantoa jatkossakin Suomessa.

Suomen merkittävin etu löytyy kuitenkin osaamisessa ja innovaatiokyvyssä. Mittavien teollisuusinvestointien sijaan Suomessa katseet tulisikin suunnata tutkimus- ja tuotekehitysinvestointien perään, sillä tuotteissa suurin arvonlisäys syntyy suunnittelupöydällä, jossa kehitetään teknologiaa ja brändiä. Suomen vientiteollisuuden soisikin olevan entistä enemmän teknologiaa ja korkean arvonlisän palveluita, ja vähemmän pienen arvonlisän massatuotantoa.

Teollisen massatuotannon vähentyessä työvoimaa vapautuu terveydenhoitoon ja muihin palvelualojen suorittaviin tehtäviin, joissa työvoiman kysyntä kasvaa jatkuvasti. Työttömyyden kasvusta rakennemuutoksen yhteydessä ei kannata olla huolissaan, kunhan koulutus, palkkojenmuodostus ja työmarkkinoiden joustot ovat kohdallaan.

Tämä artikkeli ilmestyi ensimmäisen kerran 7.9.2022 julkaistussa talousennusteessa ''Nordea Economic Outlook: Niukkuuden aika''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää