- Navn:

- Jan Størup Nielsen

- Titel:

- Chefanalytiker, Nordea

Et stort overskud på de offentlige budgetter og en faldende gældskvote stiller Danmark i en god position til at styre økonomien igennem en usikker periode. Uventede store skatteindbetalinger har dog medført, at mængden af overskudslikviditet på pengemarkedet i en periode har været lavere end normalt. Samtidig har uroen på de finansielle markeder ledt til en svækkelse af kronen.

Ifølge de foreløbige tal havde Danmark i 2024 et over-skud på de offentlige finanser på 4,5% af BNP. Det er det højeste målt siden 2007. Overskuddet er samtidig det største blandt EU-landene – en placering Danmark har haft siden 2019.

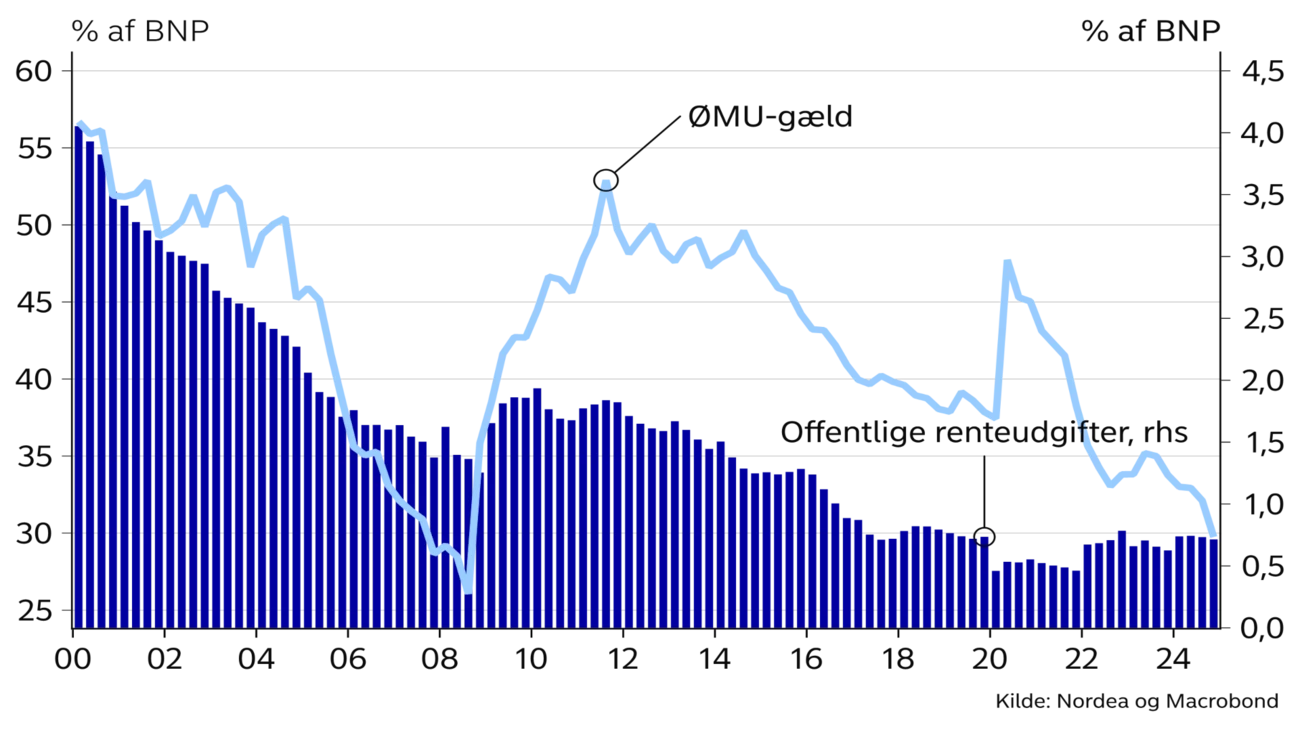

Den lange periode med store overskud har sat sit tydelige præg på udviklingen i den offentlige bruttogæld, der er faldet til under 30% af BNP. Det er sket trods en betydelig stigning i indestående på statens konto over det seneste år.

Tilsammen giver det stor fleksibilitet, der blandt andet vil blive brugt i forbindelse med statens køb af aktiemajoriteten i Københavns Lufthavne og etableringen af en ny fond, der skal accelerere opbygningen af Forsvarets kampkraft. Det gælder også for den finansieringsreform, der i marts blev indgået med KommuneKredit. Fremover vil finansieringen af udlånsaktiviteten fra Kommune-Kredit således ske gennem udstedelse af statsobligationer. På trods af dette ekstra finansieringsbehov har Nationalbanken dog meddelt, at de ikke ændrer strategien for statens låntagning i 2025.

XX

Ud over de stærke konjunkturer skal en væsentlig forklaring på det store overskud på de offentlige finanser findes i indtægterne fra pensionsafkastskatten. Ved indgangen til året ventede Finansministeriet, at disse indtægter ville lande på knap 10 mia. kroner. De faktiske indbetalinger har dog efterfølgende vist sig at være mere end fire gange så høje. De store og delvist uventede skatteindbetalinger har medført, at indestående på statens konto ved udgangen af marts steg til det højeste niveau siden 2011.

Sammen med store indbetalinger af selskabsskat har det afledt et betydeligt dræn i mængden af overskudslikviditet på pengemarkedet. Den udvikling kan følges i de daglige tal for nettostillingen, der i slutningen af første kvartal faldt til det laveste niveau siden midten af 2022. Det har betydet, at der i løbet af marts har været de første pengepolitiske udlån fra Nationalbanken siden 2022. Efterfølgende er mængden af overskudslikviditet steget igen, men den ligger stadig noget under gennemsnittet fra de seneste år.

Vi forventer, at nettostillingen stiger frem mod udgangen af året. Det vil blandt andet ske ved, at det meget store indestående på statens konto i Nationalbanken gradvist bliver reduceret.

Særdeles stærke offentlige finanser sikrer stor fleksibilitet i den økonomiske politik. Det er ekstra vigtigt i et land, hvor pengepolitikken er låst i et fastkurssystem.

Under forårets uroligheder på de finansielle markeder er den danske krone blevet svækket overfor euroen. Den udvikling nåede en foreløbig kulmination i midten af april, hvor EUR/DKK kortvarigt blev handlet op i underkanten af 7,47.

Svækkelsen af kronen kan blandt andet forklares med det værditab, som den danske forsikrings- og pensions-sektor har oplevet i USA. Samlet har sektoren således aktiver i dollar for omkring 1.600 mia. kroner, svarende til mere end 50% af det danske BNP. Når værdien af disse aktiver falder, som det eksempelvis skete under de relativt kraftige kursfald på det amerikanske aktiemarked i marts, kan det medføre et salg af kroner fra sektoren, da behovet for valutaafdækning bliver mindre.

Den effekt modvirkes delvist af en fortsat stærk kroneefterspørgsel fra ikke-finansielle selskaber. Med det historisk store overskud på betalingsbalancen er selskaberne således naturlig købere af kroner. Derfor har presset på kronen heller ikke været så stort, at Nationalbanken har interveneret på valutamarkedet. Dermed fortsætter den længste periode uden intervention siden indførelsen af fastkurspolitikken i 1982. Det understøtter samtidig vores forventninger om, at det nuværende pengepolitiske rentespænd til ECB på -0,4 %-point forbliver uændret frem til udgangen af prognoseperioden.

Læs mere i Nordea Economic Outlook

Podcast

Pension er et emne, som mange af os skubber lidt til side, men som er ret afgørende for vores fremtid. Nordeas pensionsekspert Betina Grimstrup er i studiet og kommer med tre konkrete råd til, hvordan du bedst får overblik over din pension.

Læs mere

Podcast

Væksten i dansk økonomi imponererede igen i årets 3. kvartal. Men hvad skaber fremgangen, kan arbejdsmarkedet fortsætte de stærke takter, og hvorfor falder forbrugertilliden måned efter måned?

Læs mere

Podcast

Al-bølgen skyller nu også ind over det danske aktiemarked. Samtidig er det et år siden, at amerikanerne igen pegede på Donald Trump som ny præsident i USA – og kan han mon tage ærenfor de rekorder, vi nu ser på det amerikanske aktiemarked? Det svarer Nordeas chefstrateg Josephine Cetti på.

Læs mere