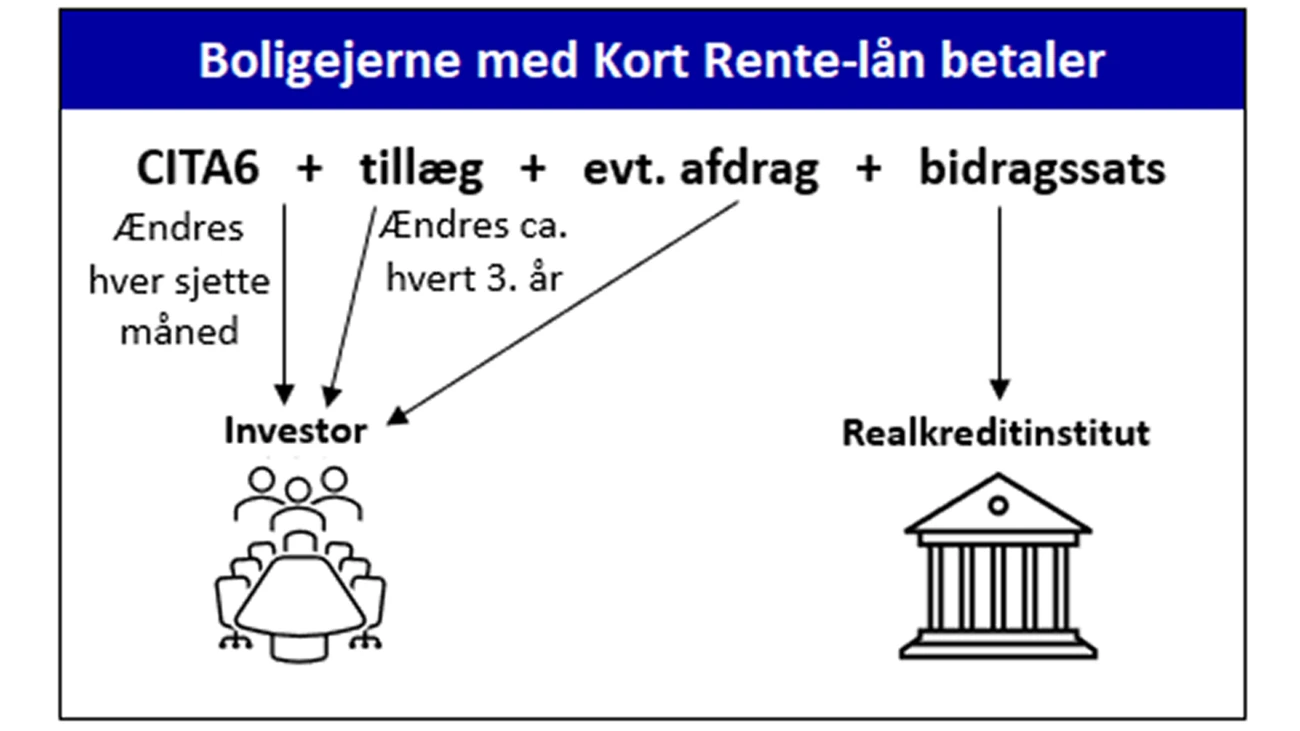

1) Forstå CITA6

CITA6 er en intern lånerente mellem bankerne. Den viser lidt forsimplet, hvilken rente bankerne kræver for at låne penge til en anden bank de næste seks måneder. Den afspejler derfor den aktuelle situation på de finansielle markeder. Hvis markedsrenterne stiger, vil bankerne også kræve en højere rente for at låne penge til en anden bank, og det vil afspejle sig i CITA6. CITA6 svinger altså i takt med udviklingen på de finansielle markeder.

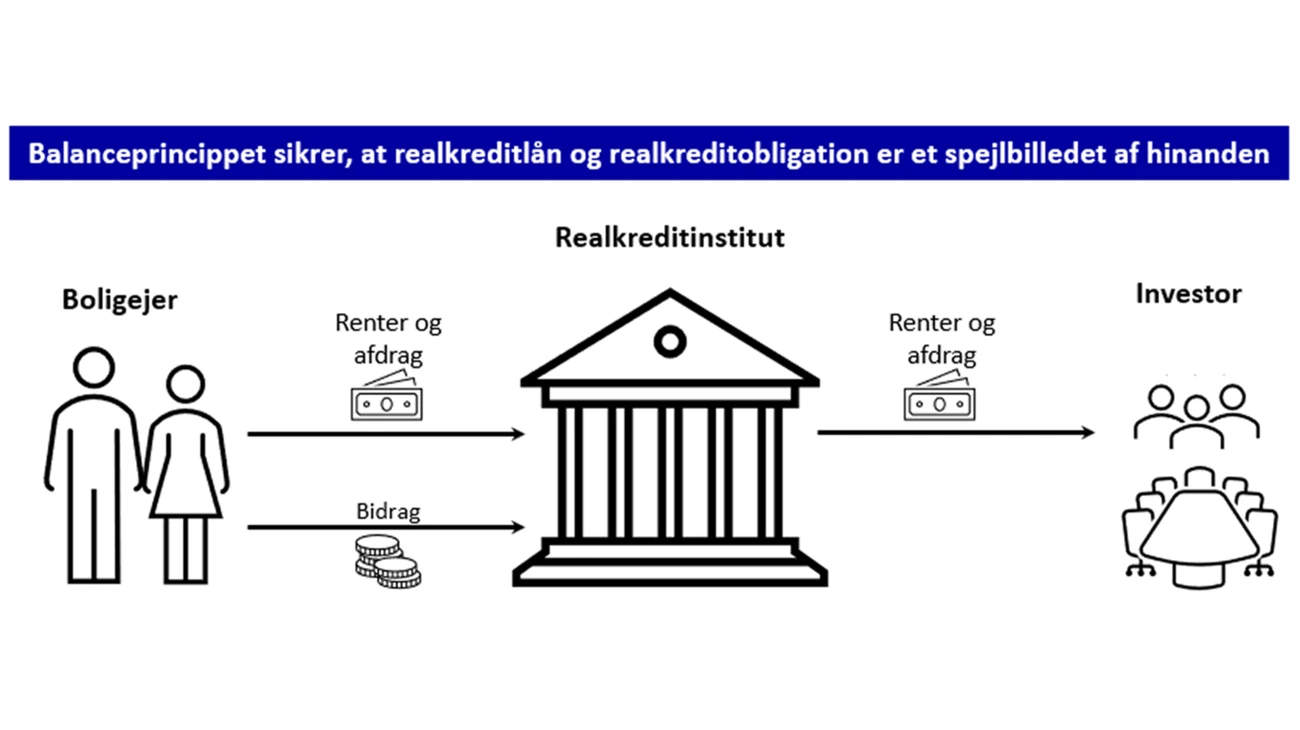

Man bruger altså en eksisterende rente mellem bankerne til at fastsætte renten på boligejernes Kort Rente-lån. Det kaldes også en referencerente.

Det smarte ved CITA6 er, at den bygger på faktiske lån mellem bankerne, og at den er nem at følge, da den offentliggøres dagligt af Danish Financial Benchmark Facility (DFBF). Med mindre man betaler for en licens, kan man dog kun se den daglige CITA6 med 24 timers forsinkelse, og ved at man opretter sig som bruger, hvilket er gratis.

2) Forstå tillægget

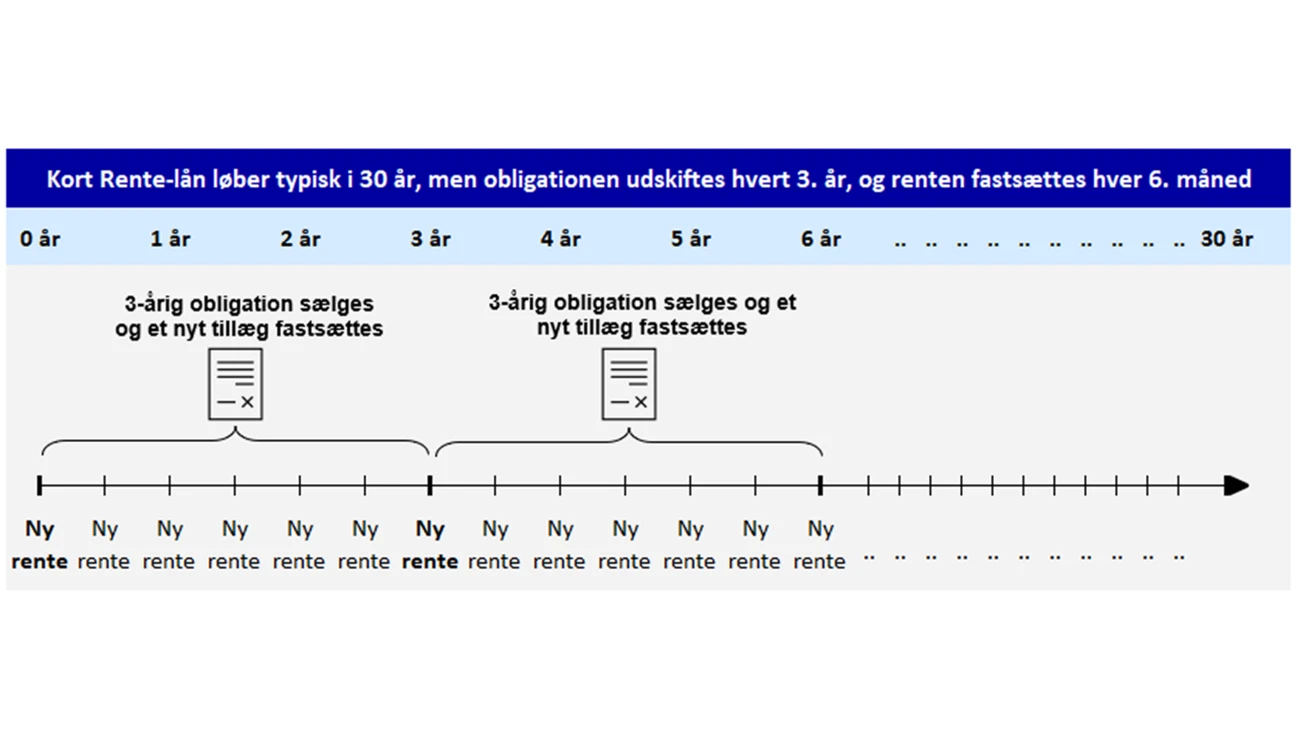

Tillægget fastsættes hvert tredje år, når realkreditinstituttet skal refinansiere den obligation, der ligger bag Kort Rente-lånene. Det sker på en auktion.

På auktionen byder investorerne på, hvor stort et tillæg de vil have lagt oven i CITA6, før de er villige til at købe den 3-årige obligation med de seks rentefastsættelser. Realkreditinstituttet går efter at finde det lavest mulige tillæg til CITA6, som investorerne er villig til at acceptere, for at realkreditinstituttet kan sælge alle Kort Rente-obligationerne. Det er altså investor (og ikke realkreditinstituttet), der modtager både CITA6 og tillægget.

Tillægget er fast for den enkelte obligation i hele obligationens normalt 3-årige løbetid, og det afhænger af situationen på de finansielle markeder på det tidspunkt, hvor obligationens vilkår fastlægges og auktionen gennemføres.

I nogle perioder er risikoen på de finansielle markeder større end i andre perioder, og det får rentetillægget til at variere. Det kan f.eks. være pandemier, geopolitiske uroligheder eller bekymringer om samfundsøkonomien eller fremtiden, der påvirker antallet af interesserede købere på refinansieringsauktionerne, og dermed også tillæggets størrelse.

I Nordea Kredit har vi udstedt Kort Rente-lån siden 2013, og i den periode har rentetillægget svinget mellem 0,20 pct. og 0,64 pct. Tillægget afhænger altså af, hvornår obligationen er udstedt.

Hvorfor har Kort Rente-obligationerne en løbetid på ca. tre år?

Der er tre hensyn, der vægter højt, når realkreditinstituttet besluttet løbetiden på en ny Kort Rente-obligation. Det er hensynet til den finansielle stabilitet, likviditeten på obligationsmarkedet og ønsket om at skaffe boligejerne den lavest mulige rente:

1) Hensynet til den finansielle stabilitet

Af hensyn til den finansielle stabilitet er det vigtigt at realkreditinstitutterne spreder deres auktioner, så de ikke skal sælge alt for mange obligationer samtidig. Afholdes auktionen for eksempel på et tidspunkt, hvor der er stor uro på de finansielle markeder, kan det nemlig i værste fald betyde, at der ikke er købere nok, og det er problematisk. Den risiko reduceres, hvis de beløb, der sælges for på auktionen, ikke er alt for store.

Har realkreditinstituttet for eksempel udstedt Kort Rente-lån for 100 mia.kr., behøver de kun at sælge for 33,3 mia. kr. om året, hvis de fordeler udlånet på tre 3-årige obligationer, der refinansieres forskudt af hinanden én gang om året. Derimod skal de sælge for 100 mia. kr. hvert eneste år, hvis de i stedet lagde udlånet i en enkelt etårig obligation. Det taler for, at realkreditinstitutterne vælger en flerårig løbetid på Kort Rente-lån.

2) Likviditet på obligationsmarkedet

Realkreditinstitutterne ønsker dog ikke at sprede deres Kort Rente-lån på alt for mange obligationer, da det kan skade likviditeten på de finansielle markeder og i værste fald skabe indlåsningseffekter. Hvis den udestående mængde i en obligation er meget lille, er der nemlig risiko for, at den ikke handles særligt ofte, og det kan gå ud over prisdannelsen. Samtidig er der risiko for, at en enkelt eller få investorer køber alle eller de fleste af obligationerne og derved kan ”presse” prisen (dvs. kursen), hvis boligejerne ønsker at indfri deres lån før tid. Det er ikke til gavn for boligejerne. Det taler for, at realkreditinstitutterne ikke spreder deres auktionerne alt for voldsomt.

3) Realkreditinstituttet ønsker at skaffe boligejerne det lavest mulige tillæg

Sidst, men ikke mindst, er investorerne normalt villige til at acceptere et lidt lavere tillæg, hvis obligationen har en kort løbetid. Investorerne foretrækker nemlig normalt den størst mulige fleksibilitet ved at binde deres penge i kortest muligt tid. Det taler for en kort løbetid på Kort Rente-lånene.

Konklusion: Realkreditinstitutterne skal finde en balance og tre til fire år virker som en god løsning

Samlet set skal realkreditinstituttet forsøge at finde en balance, der både tilgodeser hensynet til den finansielle stabilitet, likviditeten i obligationen og boligejernes ønske om at få den lavest mulige rente. Tre til fire år virker foreløbig som en god løsning.