Boligejeren rente = CITA6 + tillæg

CITA6 omregnes med pengemarkedskonventionen, der bl.a. indeholder standardiserede regler for, hvordan dagene tælles i rente- og afkastberegninger, så der ikke opstår usikkerhed ved f.eks. skudår og helligdage.

Tillægget afhænger af, hvornår lånet er udstedt, og tillægget går til investor (og ikke realkreditinstituttet).

Eksempel på rentefastsættelse for 1. halvår 2025:

- CITA6 = 2,2525 pct. (før omregning med pengemarkedskonventionen)

- Rentetillæg på 0,64 pct.

Boligejerens rente = 2,2525%. * 365/360 + 0,64%. = 2,92%

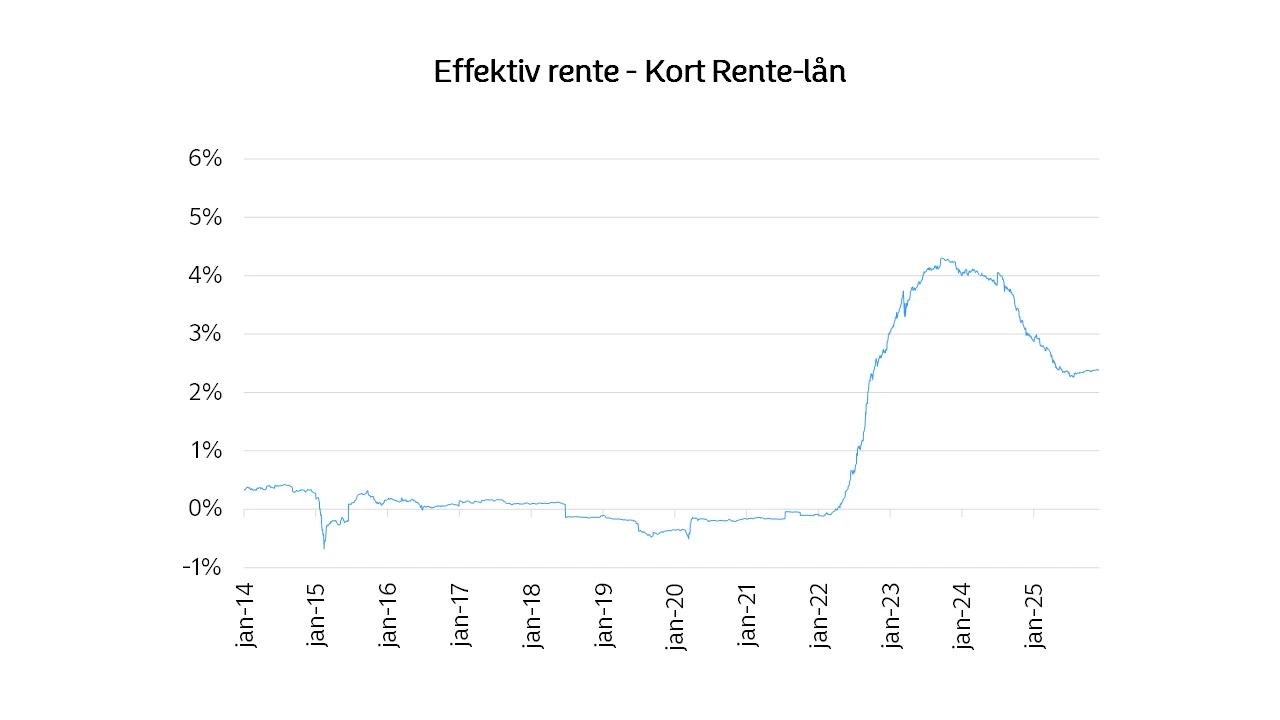

Læs også: Forstå dit Kort Rente-lån – hvordan fastsættes renten og tillægget?