Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Den här sidan finns tyvärr inte på svenska.

Stanna kvar på sidan | Gå till en relaterad sida på svenskaVenäjän hyökkäyksen jälkeen myös Suomen houkuttelevuutta kansainvälisten sijoittajien sijoituskohteena on alettu epäillä. Pieniä huolia Suomen alttiudesta Venäjän romahdukselle onkin ollut nähtävissä hinnoittelussa, mutta niitä ei pidä liioitella.

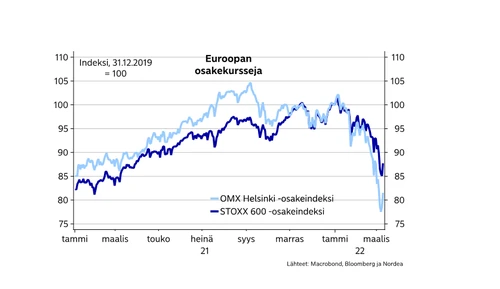

Venäjän hyökkäyksen jälkeen huolet etenkin kansainvälisten sijoittajien kiinnostuksesta Suomeen nykyisessä epävarmassa tilanteessa ovat kasvaneet. Nopean vilkaisun perusteella näille huolille löytää tukea myös markkinahinnoittelusta. Onhan Suomen osakemarkkinoiden alamäki ollut huomattavasti jyrkempää kuin Euroopassa keskimäärin, ja samaan aikaan valtionlainamarkkinoilla Suomen korkoero Saksaan verrattuna on kasvanut selvästi.

Osakemarkkinoilla Suomen heikommalle kehitykselle löytyy ainakin kaksi muutakin syytä kuin suomalaisyritysten talouslinkit Venäjälle. Suomen markkina on eurooppalaisessa mittakaavassa aika pieni, ja pieniin markkinoihin kohdistuu usein suurempaa painetta epävarmassa markkinaympäristössä. Suomen osakemarkkina on myös kohtalaisen suhdanneherkkä luonteeltaan, jolloin heilahdukset ovat suuremmat yleisten talousnäkymien muuttuessa. Tämä on näkynyt myös siinä, että viime päivinä nähty osakemarkkinan toipuminen on ollut vahvempaa Suomessa kuin Euroopassa keskimäärin.

Nämä tekijät selittänevät pitkälti Suomen osakemarkkinoiden viime aikojen suuremmat heilahdukset suhteessa laajempiin eurooppalaisiin osakemarkkinoihin. Mistään selvästi kasvaneesta Suomen maariskistä kansainvälisten sijoittajien silmissä on vaikea löytää merkkejä osakemarkkinakehityksen perusteella.

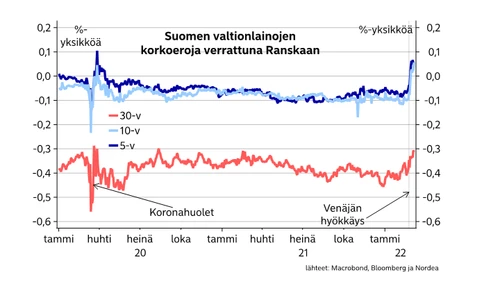

Suomen valtionlainamarkkina on parempi paikka etsiä merkkejä Suomen kasvaneesta maariskistä. Pitää kuitenkin katsoa syvemmälle kuin paljon seurattuun korkoeroon Suomen ja Saksan valtionlainojen. Suomi-Saksa-korkoeroa ajavat enemmän yleinen korkoerokehitys ja riskinottohalukkuus euroalueella. Kuvaavaa onkin, että tämä korkoero leventyi – eli Suomen korot nousivat enemmän kuin Saksan – enemmän EKP:n helmikuun tiukan viestin jälkimainingeissa kuin Venäjän hyökkäyksen jälkeen. Ja esimerkiksi koronakeväänä 2020 liikkeet olivat huomattavasti rajumpia.

Ainakin ennen Venäjän hyökkäystä paras verrokki Suomen valtionlainoille oli Itävalta, jonka korkotasot olivat lähellä Suomea. Itävaltaa vastaan Suomen korkoero on leventynyt vain hieman. Tosin myös Itävallan kohdalla on ollut huolia Venäjä-yhteyksistä etenkin pankkisektorin kautta.

Toinen vaihtoehto on verrata Suomen valtionlainoja Ranskaan, jonka valtionlainoilla oli ennen Venäjän hyökkäystä vain hieman korkeammat velkakirjakorot Suomeen verrattuna. Ranskaa vastaan Suomen korot ovat nousseet hieman selvemmin, ja pidempiä maturiteetteja lukuun ottamatta Ranska saakin nyt markkinoilta lainaa hieman Suomea halvemmalla. Suhteellisen korkomuutoksen suuruus on luokkaa prosenttiyksikön kymmenys, joten mistään valtavista liikkeistä ei ole kyse. Vertailua Ranskaa kohtaan vaikeuttaa kuitenkin myös se, että Ranskan velkakirjamarkkina on huomattavasti suurempi kuin Suomen, ja suuremman markkinan paremman likviditeetin merkitys korostuu epävarmassa tilanteessa, jossa markkinaheilunta on suurta.

Kolmas tapa arvioida Suomen maariskiä on katsoa Suomen valtionvelkaan linkattujen luottojohdannaissopimusten kehitystä, jotka kuvaavat Suomen valtionlainasijoituksiin liittyviä luottoriskejä. Näissäkin on nähty selvää nousua Suomen osalta, mutta nousua on nähty kautta linjan yleisen epävarmuuden lisäännyttyä: myös Saksan luottojohdannainen on noussut selvästi. Suomen liike on kuitenkin ollut suurempi kuin Saksalla, Ranskalla tai Itävallalla, ja Suomen luottoriski hinnoitellaan nyt esimerkiksi Itävaltaa suuremmaksi. Luottojohdannaismarkkinoilla kaupankäyntimäärät ovat kuitenkin paljon pienempiä kuin velkakirjamarkkinoilla ja hinnoittelukin on siten vähemmän kuvaavaa.

Yhteenvetona voisi sanoa, että Suomen maariskin hinnoittelu on kasvanut Venäjän hyökkäyksen myötä jonkin verran, mutta liikkeiden suuruutta ei kannata liioitella. Korkeampi maariski on helppo selittää Suomen talouden vahvemmalla riippuvuudella Venäjä-kaupasta. Mitään poliittista riskipreemiota hinnoista on vaikea löytää, eikä mistään kansainvälisten sijoittajien joukkopaosta ole käytännössä nähty merkkejä.

Jatkoa ajatellen sodan kärjistyminen ja pitkittyminen voisi vielä lisätä painetta myös Suomen valtionlainoja kohtaan. Toisaalta esimerkiksi tällä hetkellä kovimpana puheenaiheena olevat energiasanktiot löisivät todennäköisesti Suomen talouteen hieman heikommin kuin euroalueeseen keskimäärin.

Suomen osakemarkkina kärsinyt epävarmuudesta enemmän mutta lähtenyt myös toipumaan ripeämmin

Suomi-Saksa-korkoeron levenemisen taustalla tärkein tekijä muutokset keskuspankkipolitiikan näkymissä

Myös Suomen maariski kasvanut Venäjän hyökkäyksen myötä

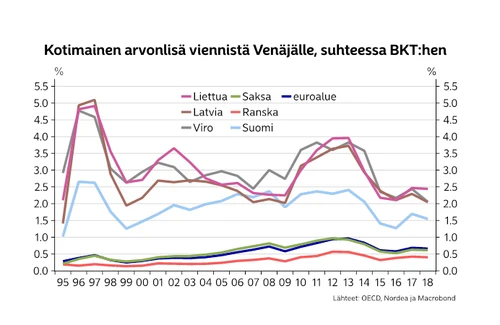

Suomen talouden alttius Venäjä-kaupalle euroalueen keskiarvoa suurempaa

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää