Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Talousnäkymät ovat synkentyneet inflaation vain jyllätessä. Keskuspankeilta odotetaan nopeita koronnostoja ja korkoliikkeet ovat jo nyt olleet poikkeuksellisen rajuja. Historian esimerkit vastaavista ajanjaksoista eivät ole rohkaisevia.

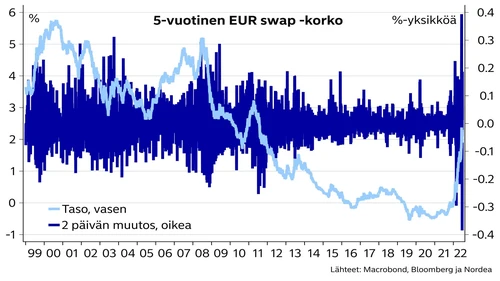

Melkein mittarista riippumatta korkomarkkinoilla on nähty täysin poikkeuksellisia liikkeitä. Liikkeet jatkunevat suurina myös jatkossa. Sekä lyhyen aikavälin heilunta että viime aikoina nähty korkojen nousu ovat olleet poikkeuksellisen suuria. Suuresta epävarmuudesta kertoo jotain se, että esimerkiksi 5-vuotisessa euroalueen swap-korossa nähtiin viime viikolla suurin kahden päivän pudotus koskaan. Sitä edellisellä viikolla vastaava korko nousi kahden päivän aikana eniten koskaan. Vielä vuosi sitten korkojen heilunta oli poikkeuksellisen pientä. Nyt se on valtavaa.

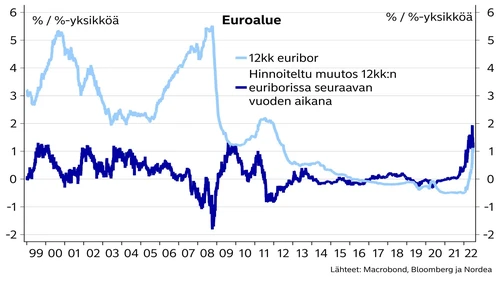

Jo toteutunut korkojen nousukin on rikkonut ennätyksiä. 12kk:n euribor-korko ei ole koskaan aiemmin noussut näin nopeasti puolessa vuodessa. Jos tarkasteluhorisonttia pidennetään Suomen osalta markkamääräisiin korkoihin, 90-luvulta löytyy toki nopeampiakin korkojen nousujaksoja. Suomen 10-vuotisen valtionkoron historia ulottuu Bloombergilla vuoteen 1996. Tämäkään korko ei ole tällä ajanjaksolla noussut koskaan aiemmin niin nopeasti kuin viimeisen puolen vuoden aikana.

Nopean korkojen nousun odotetaan myös jatkuvan. Euribor-koroissa hinnoiteltiin vielä pari viikkoa sitten suurempaa korkojen nousua kuin koskaan aiemmin. Nyt hinnoittelu on korjannut hieman, mutta 12kk:n euribor-koron hinnoitellaan nousevan seuraavan vuoden aikana edelleen yli prosenttiyksiköllä.

Talousnäkymien kannalta nopea korkojen nousu on ongelmallinen. Inflaation jyllätessä keskuspankki pyrkiikin hidastamaan taloudellisen aktiviteetin kasvua, koska tämä on se tapa, jolla keskuspankki yrittää hillitä inflaatiopaineita. Mitä kovemmat inflaatiopaineet ovat ja mitä nopeammin rahapolitiikkaa pitää muuttaa, sitä vaikeampi keskuspankin onkin löytää optimaalinen kiristysura. Tavoitteena olisi hidastaa aktiviteettia riittävästi, jotta inflaatio palaisi tavoitteeseen, mutta ei kuitenkaan niin paljon, että talous ajautuisi taantumaan. Kovimmat inflaatiopaineet eivät välttämättä taltu ilman taantumaa tai ainakin kasvun selvää hidastumista.

Historia ei tarjoa kovin rohkaisevia esimerkkejä siitä, mitä taloudelle tapahtuu korkojen noustessa nopeasti. EKP:n lyhyeen historiaan ei mahdu kovin monta koronnostosykliä. 2000-luvun alussa euroalueen talous kokonaisuudessaan onnistui välttämään taantuman EKP:n koronnostoista huolimatta, mutta esimerkiksi Saksan talous taantui selvästi. Muut nostojaksot ovat päättyneet huonommin myös koko euroalueen kannalta. Usein taantumien taustalta löytyy toki muitakin tekijöitä kuin pelkästään korkojen nousu.

Saksan kohdalla voidaan tarkastella pidempääkin historiaa. Saksan talous on päätynyt taantumaan jokaisen Bundesbankin / EKP:n nostosyklin jälkeen tai sen aikana ainakin 1970-luvun puolivälistä lähtien.

Yhdysvalloista löytyy sentään rohkaiseva esimerkki 1990-luvulta. Silloin USA:n talous vältti taantumaan Fedin koronnostoista huolimatta. Yleensä kuitenkin Yhdysvalloissakin koronnostoja on seurannut taantuma.

Moni asia on nyt toisin eikä historia aina toista itseään. Toipuminen koronapandemiasta on kesken, työmarkkinatilanne on vahva ja kuluttajilla on runsaasti varoja säästössä. Toisaalta varsinkin energia maksaa nyt maltaita, hinnat ovat laajemminkin nousussa, sota on käynnissä Euroopassa ja kuluttajien luottamus on romahtanut. Lisäksi korkojen nousu uhkaa velkaantuneita talouksia, kuten Italiaa.

Ei ole ollenkaan varmaa, että tämä suhdanne päättyy korkojen noustessa taantumaan niin kuin niin monet edelliset. Ei ole edes varmaa, että nyt hinnoiteltu korkojen nousu toteutuu. Jos talous hyytyy ilman merkittävästi korkeampia korkojakin, keskuspankeilla on vähemmän syitä kiristää rahapolitiikkaansa.

Näyttää kuitenkin suhteellisen selvältä, että talouden osalta vaikeampia aikoja on edessä, joko korkeampien korkojen tuella tai ilman. Taantumariskit ovat kasvaneet.

Korkoheilunta ollut ennätysmäistä viime aikoina

Euromääräiset korot eivät koskaan aiemmin nousseet näin nopeasti

Hinnoiteltu eurokorkojen nousu poikkeuksellisen suurta

Keskuspankkien kiristämisjaksot päätyneet yleensä talouden taantumaan

Jan von Gerich

Pääanalyytikko

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää