- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Venäjän hyökkäyssota Ukrainassa hidastaa Suomen talouskasvua tänä vuonna. Venäjän viennin romahtaminen, kuluttajien ostovoiman heikkeneminen inflaation noustessa ja yleinen epävarmuus painavat talouden aktiviteettia. Vahvat tilauskirjat ja vientihintojen nousu pitävät kuitenkin teollisuuden pyörät pyörimässä. Työmarkkinoiden hyvä imu, rajoitusten poistuminen ja kotitalouksille korona-aikana kertyneet säästöt puolestaan tukevat palvelusektorin kasvua.

Suomen talouden kasvun odotetaan hidastuvan tänä vuonna Venäjän käynnistämän sodan seurauksena. Suomen vienti Venäjälle on vähentynyt viime vuosikymmeninä, mutta Venäjän viennin romahtamisen vaikutukset ovat silti tuntuvia. Energian kallistuminen puolestaan syö kuluttajien ostovoimaa ja materiaalien heikko saatavuus vaikeuttaa monen yrityksen tuotantoa.

Suomen talous oli hyvässä suhdannetilanteesta sodan alkaessa ja kysyntä on säilynyt vahvana. Teollisuuden tilauskirjat ovat täynnä, rakentaminen käy ennätystahtia ja palvelusektorin toipuminen on vielä käynnissä koronan jäljiltä. Kotitalouksien korona-aikana kertynyt reilun 8 miljardin euron puskuri auttaa ylläpitämään yksityistä kulutusta, vaikka reaalitulot laskevatkin tänä vuonna inflaation noustessa.

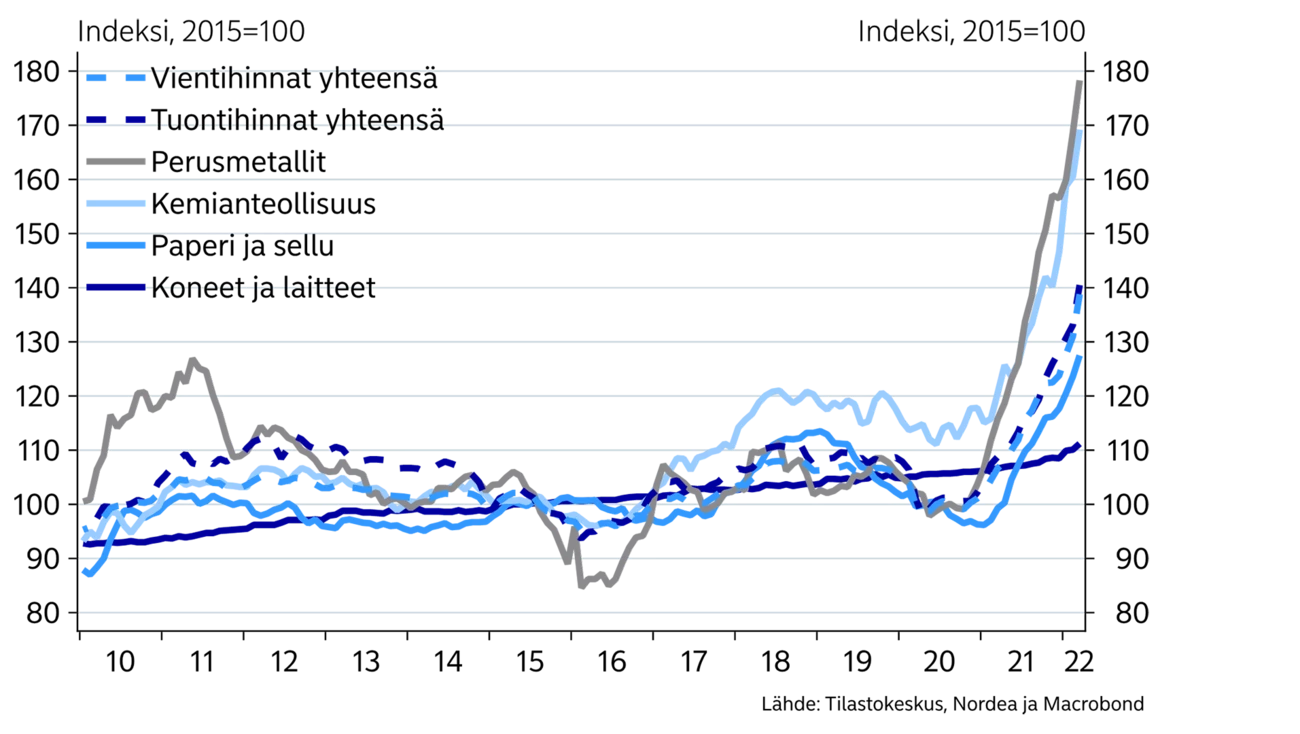

Huomionarvosta on, että Suomi ei kansantaloutena kärsi raaka-aineiden ja materiaalien globaalista hintanoususta kuten monet muut Euroopan maat. Suomen tavaraviennistä noin puolet on tuotteita, joiden hinnat ovat nousseet voimakkaasti. Suomen tuonti- ja vientihinnat ovatkin nousseet samaa tahtia.

Odotamme BKT:n kasvavan tänä vuonna 2 prosenttia. Ensi vuonna kasvun odotetaan hidastuvan 1,5 prosenttiin. Suomen talous näyttäisikin selviävän sodasta melko pienillä vaurioilla. Sodan arvaamattomuudesta johtuen talousennusteeseen liittyy kuitenkin huomattavaa epävarmuutta.

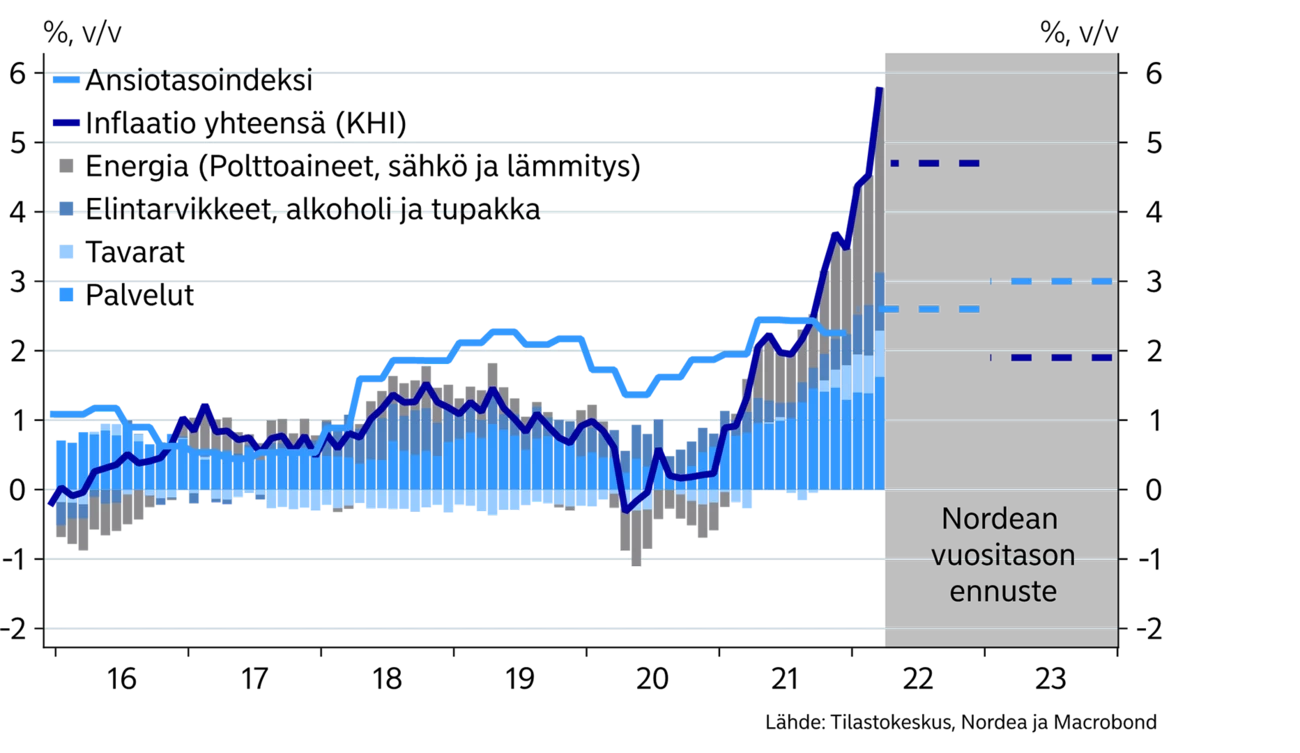

Kuluttajahintojen nousu kiihtyi maaliskuussa 5,8 prosenttiin. Hintojen noususta puolet selittyy energian kallistumisella. Asumisen kustannuksia nostaa sähkön hinnan lisäksi huolto- ja remontointikustannusten nousu. Suomessa kaukolämmön hinnan nousu on ollut maltillista verrattuna monen eurooppalaisen kaasulämmityslaskuun, mikä onkin pitänyt Suomen inflaation yhtenä EU-alueen alhaisimmista.

Polttoaineiden hintoja nostaa ensisijaisesti öljyn hinnan nousu, mutta myös dieselin jalostuskapasiteetin puute. Sähkön hinta on lähtenyt jo laskuun, mikä näkyy viiveellä myös kuluttajahinnoissa. Energian inflaatiota kiihdyttävän vaikutuksen odotetaankin pienentyvän tämän vuoden aikana.

Ruuan hinnan ennakoidaan nousevan reippaasti tänä vuonna, kun lannoitteiden ja työkoneiden polttoaineiden hinnat kohoavat. Myös Venäjän ja Ukrainan tuontihäiriöt nostavat viljan maailmanmarkkinahintoja. Globaalien logistiikkaongelmien kärjistyminen sekä pula komponenteista nostaa puolestaan tavaroiden hintoja.

Inflaation odotetaan olevan tänä vuonna keskimäärin 4,7 prosenttia ja laskevan ensi vuonna 1,9 prosenttiin energian hintojen vaikutuksen tasaantuessa.

Palkkojen sopimuskorotukset ovat tänä vuonna kahden prosentin tuntumassa, mutta palkkaliukumien myötä ansiotason odotetaan nousevan 2,6 prosenttia. Ensi vuonna palkkojen nousun odotetaan kiihtyvän 3 prosenttiin.

|

|

2019 |

2020 |

2021 |

2022E |

2023E |

|

Reaalinen BKT, % v/v |

1,2 |

-2,3 |

3,5 |

2,0 |

1,5 |

|

Kuluttajahinnat, % v/v |

1,0 |

0,3 |

2,2 |

4,7 |

1,9 |

|

Työttömyysaste, % |

6,7 |

7,8 |

7,6 |

6,6 |

6,3 |

|

Ansiotaso, % v/v |

2,1 |

2,0 |

2,3 |

2,6 |

3,0 |

|

Julkisen sektorin ylijäämä, % BKT:sta |

-0,9 |

-5,5 |

-2,6 |

-2,1 |

-1,9 |

|

Julkisen sektorin velka, % BKT:sta |

59,6 |

69,0 |

65,8 |

65,7 |

66,1 |

|

EKP:n talletuskorko (vuoden lopussa) |

-0,50 |

-0,50 |

-0,50 |

0,25 |

1,25 |

Inflaatio on tänä vuonna nopeampaa kuin käytettävissä olevien tulojen nousu, jolloin kulutuksen säilyminen viime vuoden tasolla edellyttää säästöjen purkautumista. Vuosien 2020-2021 aikana kotitaloudet säästivät 8 miljardia euroa.

Kotitalouksien kulutuksen odotetaankin ylittävän niiden tulot tänä ja ensi vuonna. Yksityisen kulutuksen odotetaan kasvavan 1,4 prosenttia tänä vuonna ja 0,7 prosenttia ensi vuonna. Tämä edellyttäisi, että kertyneitä säästöjä puretaan noin 4 miljardilla eurolla.

Kulutuksen suuntautuminen tavaroista kohti palveluita jatkuu vielä tänä vuonna. Tavarapuolella kulutuksen odotetaan puolestaan suuntautuvan enemmän välttämättömyyshyödykkeisiin ostovoiman heikentyessä.

Matkustamisen käynnistyminen vie kotitalouksien tuloja ulkomaille palvelutuonnin muodossa. Toisaalta matkailutuloja alkaa virrata myös Suomeen, vaikka venäläisten turistien määrän odotetaankin jäävän maltilliseksi lähivuosina.

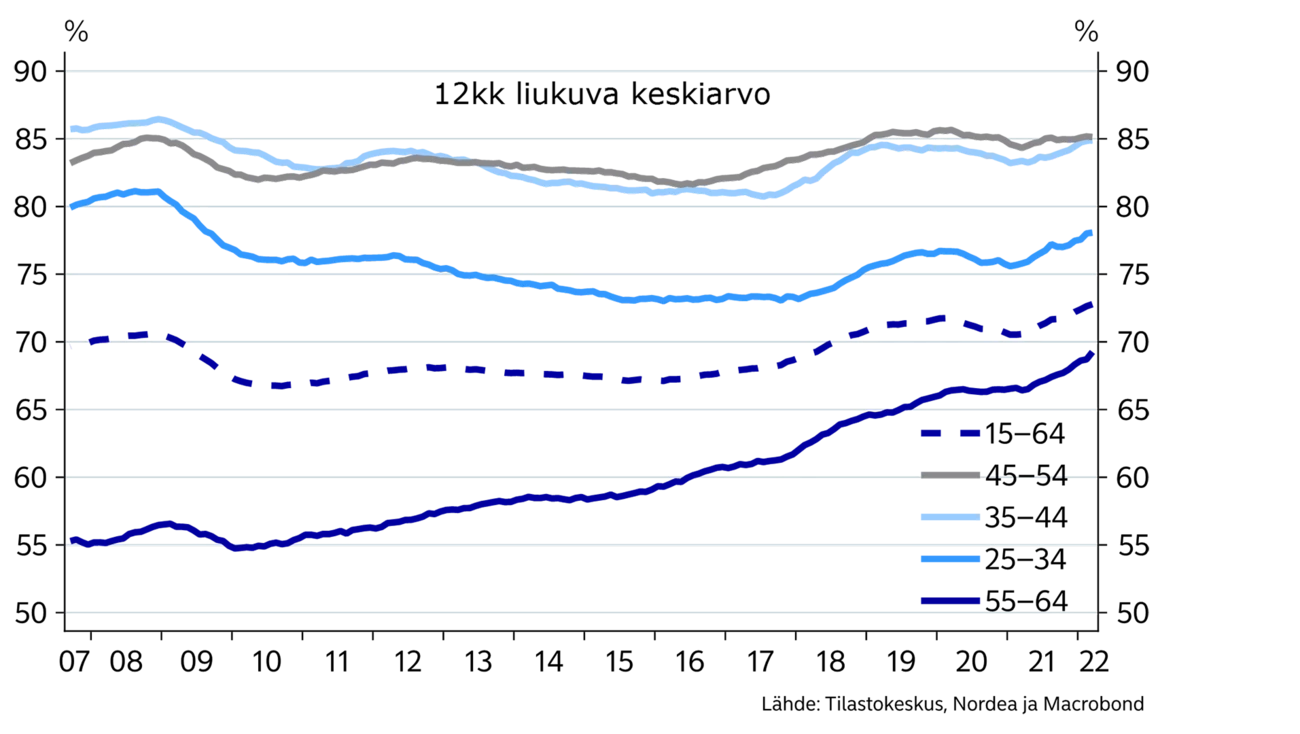

Työllisyysaste nousi alkuvuonna uuteen ennätykseensä. Työttömyysaste on myös painunut alle 7 prosentin. Työllisyyden nopean kohenemisen taustalla on ennen kaikkea työvoiman kysynnän nopea palautuminen niin teollisuudessa, rakentamisessa kuin palveluissakin. Lisäksi työvoiman tarjonta on kasvanut etenkin yli 55-vuotiaiden ikäryhmässä, jossa eläkeiän nousu ja työttömyysputken lyheneminen ovat kasvattaneet työmarkkinoille osallistumista.

Ukrainan sodan seurauksena työllisyyskasvu hidastuu, mutta työvoiman kysyntä pysyy vakaana. Avoimia työpaikkoja on edelleen runsaasti ja yritysten rekrytointiongelmat jatkuvat. Palvelualojen piristyminen tukee työllisyyttä, mutta rakentamisen osalta näkymät ovat hieman viilenemässä tämän vuoden aikana.

Suomen talous näyttäisi selviävän Ukrainan sodasta melko pienillä vaurioilla.

Venäjän kauppapakotteet sekä yritysten omaehtoiset boikotit ovat pysäyttämässä Venäjän viennin lähes kokonaan. Maaliskuussa vienti Venäjälle tippui 42 %, mutta tuonti Venäjältä kasvoi 63 % vuodentakaisesta energiahintojen noustessa. Viime vuonna Suomen viennistä 4,5 % suuntautui Venäjälle ja tuonnista 8,3 % tuli Venäjältä. Venäjän merkitys Suomen ulkomaankaupassa on pienentynyt selvästi viime vuosikymmeninä, ja suomalaiset yritykset ovat myös viime vuosina tietoisesti vähentäneet toimintojaan Venäjällä riskien kasvaessa.

Venäjän vientikysyntä pystytään suurelta osin korvaamaan muun maailman kysynnällä. Suomen vientimarkkinoiden kasvun odotetaan silti jäävän noin 4 prosenttiin tänä ja ensi vuonna, kun Euroopan talouskasvu hidastuu.

Sodasta huolimatta teollisuuden kysyntätilanne on pysynyt hyvällä tasolla. Kapasiteetin käyttöaste oli huhtikuussa edelleen yli 90 prosenttia ja tilauskirjat paksut, mikä auttaa sopeutumaan Venäjän viennin tyrehtymiseen.

Venäjän tuonnista noin puolet on ollut energiaa, pääasiassa öljyä, mutta myös maakaasua ja sähköä. Suomi ei ole riippuvainen venäläisestä energiasta ja tuonti onkin korvautumassa tänä vuonna tuonnilla muualta.

Raaka-aineiden ja materiaalien osalta Venäjän tuonti on pääosin korvattavissa muulta tuodulla tai kotimaisella tuotannolla esimerkiksi hakkeen osalta. Materiaalien ja raaka-aineiden tuontirajoitukset voivat aiheuttaa tuotantokatkoksia teollisuudessa ja rakentamisessa. Nousevat materiaali- ja energiahinnat heikentävät myös monien yritysten kannattavuutta.

Sodan seurauksena myös Suomessa tuotettujen raaka-aineiden ja materiaalien vientihinnat ovat nousseet nopeaa tahtia pitäen Suomen vaihtosuhteen ennallaan ja parantaen monien vientiyritysten tuloksia. Hintojen nousu kohteleekin yrityksiä nyt hyvin epätasa-arvoisesti, kun toisilla kustannukset nousevat nopeasti ja toisten tuotteet nauttivat kohonneita maailmanmarkkinahinnoista.

Investoinnit kärsivät talouden epävarmuuden kasvusta ja kyselyt osoittavat, että investointihankkeita on lykätty talouden näkymien sumentuessa.

Teollisuudessa on kuitenkin runsaasti investointitarpeita, kun kapasiteetti rajoittaa tuotantoa ja vihreä siirtymä painaa päälle ennakoitua nopeammin. Esimerkiksi tuulivoimaan ollaan investoimassa voimakkaasti.

Asuinrakentamisen lupien määrä on taittunut laskuun alkuvuonna ja uusien aloitusten kasvu on hidastunut. Rakennuskustannusten nousun sekä asuntokysynnän tasaantumisen odotetaan hidastavan rakentamista ensi vuodesta alkaen. Tänä vuonna rakentaminen pysyy vielä korkealla tasolla, sillä viimevuonna aloitettiin ennätysmäärä rakennusprojekteja.

Asuntokauppa kävi viime vuonna ennätysvilkkaana ja hinnat nousivat koko maassa. Uudet valmistuneet asunnot ovat käyneet hyvin kaupaksi myös tänä vuonna. Kulutuksen suuntautuminen takaisin palveluihin, reaalisen ostovoiman heikkeneminen sekä korkojen nousu kuitenkin rauhoittavat asuntokysyntää tänä vuonna. Asuntohintojen nousun odotetaankin jäävän vaatimattomaksi tänä vuonna.

Vuokramarkkinoilla on paikoin ylitarjontaa, mikä on näkynyt vuokrien laskuna etenkin pääkaupunkiseudulla. Vuokrakysynnän odotetaan kuitenkin palautuvan syksyä kohden, kun opiskelijat palaavat lähiopetukseen, palvelusektorin työllisyys parantuu ja lyhytaikaisen majoituksen kysyntä kasvaa matkailun piristyessä.

Julkisen talouden alijäämä oli viime vuonna 2,6 % BKT:sta, mikä on alle puolet vuoden 2020 alijäämästä. Talouden kasvu on vauhdittanut verokertymää ja työttömyyden aleneminen sekä koronatoimien väheneminen menopuolta.

Tämän ja ensi vuoden budjetteihin lisättiin molempiin noin 2 miljardia euroa menoja maanpuolustusta ja yleistä varautumista varten. Lisäksi korkojen nousu alkaa kasvattaa julkisen talouden korkomenoja. Lisämenojen takia julkisen talouden alijäämät eivät enää merkittävästi pienene ennustejaksolla.

Tämä artikkeli ilmestyi ensimmäisen kerran 11.5.2022 julkaistussa talousennusteessa ''Nordea Economic Outlook: Katkeaako kasvu?''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää