Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

This page does not exist in your language. You will be taken to a related page.

Stay on this page | ContinueEuroalueen pitkät korot ovat olleet nousutunnelmissa jo puolisen vuotta, ja EKP signaloi helmikuun alussa, etteivät keskuspankin koronnostotkaan välttämättä ole enää kaukana. Muutokset korkonäkymissä toivat nopeasti pintaan huolet siitä, miten pitkään jatkuneisiin mataliin korkotasoihin turtunut eurotalous kestää korkojen nousua.

Suurimmat huolet liittyvät tyypillisesti velkaantuneisiin Etelä-Euroopan talouksiin. Nopean vilkaisun perusteella historia ei tarjoa kovin rohkaisevaa esimerkkiä. Vuonna 2011 EKP lähti nostamaan korkojaan pitkälti energiahintojen nostattaman inflaation kerrannaisvaikutusten pelossa. Tuolloin edessä oli euroalueen velkakriisin kärjistyminen, ja reilut puoli vuotta myöhemmin EKP oli jälleen laskemassa korkojaan.

Nykytilanne poikkeaa kuitenkin olennaisesti vuodesta 2011. Euroalueen makrotalouden pahimmat epätasapaino-ongelmat ovat korjautuneet, pankkijärjestelmä on vahvemmalla pohjalla ja poliittinen epävarmuuskin on pienempää. Lisäksi käytössä on nyt erilaisia tukimekanismeja ja turvaverkkoja. EU:n elpymisrahasto pienensi huolia Euroopan valmiudesta kohdata suurempiakin kriisejä, ja EKP:n tuen muodot ovat laajentuneet selvästi vuoteen 2011 verrattuna.

Pandemian myötä lähinnä julkiset velkatasot räjähtivät. Yritysten ja kotitalouksien velkatasot puolestaan ovat nousseet selvästi vähemmän. Kotitaloudet ovat itse asiassa euroalueella nyt vähemmän velkaantuneita suhteessa talouden kokoon kuin vuonna 2011. Tarkastelen tässä tarkemmin Italian tilannetta. Italian julkinen talous on suurista euromaista selvästi velkaantunein ja kooltaan siis riittävän suuri uhkaamaan koko euroalueen näkymiä.

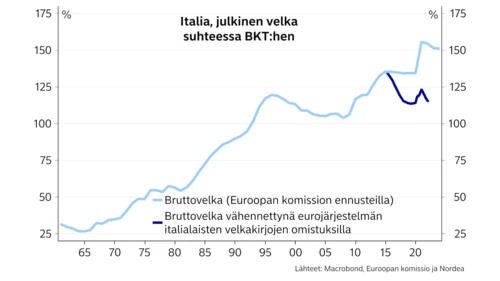

Italian julkinen bruttovelka suhteessa bruttokansantuotteeseen on noussut yli 150 prosenttiin ja tasolle, josta on syytäkin olla huolissaan. Keskuspankki on kuitenkin ostanut Italiankin velkakirjoja kaksin käsin pandemian aikana ja jo sitä edeltävinä vuosina. Käytännössä Italia ei maksa keskuspankille omistamalleen velalle lainkaan korkoa, sillä pääosin keskuspankin omistamalle velalle maksettavat korot palaavat keskuspankin tuloksen kautta takaisin valtiolle.

Jos Italian julkisesta velasta vähentää eurojärjestelmän ostamat Italian omaisuuslajit, velkasuhde on suunnilleen vuoden 2009 tasoilla, joka toki edelleen on korkea. Velkasuhteen ei kuitenkaan odoteta enää kasvavan lähivuosina.

Velkakestävyyden kannalta velkatasoa olennaisempaa on kuitenkin velalle maksettava korko. Suhteessa bruttokansantuotteeseen Italian viime vuonna maksama korkotaakka oli matalan korkotason ansiosta – korkeasta velan määrästä huolimatta – lähellä historiallisia pohjalukemia, n. 3,5 prosenttia suhteessa bruttokansantuotteeseen. Efektiivisesti korkotaakka on vielä n. neljänneksen tätä pienempi keskuspankkiomistusten takia.

Nykyisten markkinakorkojen tasoilla, joissa siis jo näkyy viime kuukausien korkojen nousu, velanhoitomenot suhteessa talouden kokoon jatkavat laskussa. Jos Italian valtionlainakorot puolestaan nousevat keskimäärin vielä reilut puoli prosenttiyksikköä, suhteelliset korkokustannukset vakiintuvat nykytasojen tuntumaan. Vasta suurempi ja nopeampi korkojen nousu uhkaisi nostaa Italiain korkokustannuksia selvemmin. Tällöinkin korkeammat korot heijastuisivat koko velalle maksettaviin korkokustannuksiin viiveellä, sillä Italian velan keskimääräinen juoksuaika on n. 7 vuotta. Ainakaan maltillisen korkojen nousun ei pitäisi siis välittömästi uhata Italian velkakestävyyttä: ei ainakaan, jos talous pysyy kasvu-uralla.

Riskejä toki silti on. EKP:n nettovelkakirjaostojen loppu lähestyy ja koronnostotkin häämöttävät, mikä pitää yllä nousupaineita Italiankin koroille. Vaikka Italian velkatilanne ei näytä tällä hetkellä toivottamalta, markkinahuolet voivat silti kasvaa ja nostaa Italian korkoja nopeamminkin. Huolet kasvavat nopeammin todennäköisesti etenkin silloin, jos inflaatio jatkaa yläsuuntaisia yllätyksiään ja EKP joutuu kiristämään rahapolitiikkaansa nopeammin. Tai jos Italian talouskasvu hyytyy ja poliittinen epävarmuus palaa vaalien lähestyessä ensi vuonna. Tällöin keskuspankin pitää mahdollisesti miettiä tukitoimiaan uudelleen.

EKP on kovasti menossa kohti rahapolitiikan normalisoimista, mikä tällä erää tarkoittanee suhteellisen maltillista korkojen nousua. Eurotalouden, mukaan lukien Italian, pitäisi kestää tällainen skenaario ilman suurempia ongelmia.

EKP ottaa inflaatiotavoitteensa tosissaan, ja jos keskuspankki näkee hintavakauden uhattuna, se on valmis myös nopeampiin kiristystoimiin yksittäisten talouksien velkatilanteesta huolimatta. Tällöin myös haasteet valtionlainamarkkinoilla olisivat suuremmat.

EKP:n koronnostot vuonna 2011 pahensivat velkakriisiä

Keskuspankin velkakirjaostot lievittäneet Italian velkatilannetta

Italian korkokustannukset tällä hetkellä poikkeuksellisen matalat

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää