Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

This page does not exist in your language. You will be taken to a related page.

Stay on this page | ContinueKeskuspankit ovat yleensä joutuneet nostamaan ohjauskorkonsa selvästi pohjainflaation huippua korkeammaksi, jotta hintapaineet taltutetaan. Riittääkö selvästi matalampi ohjauskorko tällä kertaa oikeasti, vai nousevatko korot vielä runsaasti?

Keskuspankkien koronnostojen arvuuttelu on käynyt kuumana viime kuukausina. Viime aikoina korkohuipun hinnoittelu on valahtanut Fedin tapauksessa alle viiteen prosenttiin ja EKP:n tapauksessa alle kolmeen prosenttiin. Pitkät korot puolestaan ovat laskeneet selvästi vajaassa parissa kuukaudessa, kun markkinoilla huomio on kiinnittynyt heikentyvään talouskuvaan. Inflaatiohuipun uskotaan olevan jo vähintään käsillä, ja keskuspankit ovat signaloineet, että koronnostovauhti voisi olla hidastumassa.

Epävarmuus korkohuipun tasosta ei ole poistunut

Viime aikojen markkinaliikkeiden perusteella olisi houkuttelevaa ajatella, että epävarmuus korkonäkymistä olisi vähentynyt ja lyhyet korotkin saavuttaisivat pian huippunsa. Tällaiset johtopäätökset ovat kuitenkin pahasti ennenaikaisia. Fedin Jerome Powell kyllä vihjaili painokkaasti, että joulukuussa nähtäisiin enää puolen prosenttiyksikön koronnosto viime aikojen 0,75 prosenttiyksikön nostoaskelten jälkeen. Hän on kuitenkin myös indikoinut, että korkoa pitäisi nostaa kokonaisuudessaan aiempia arvioita enemmän eikä markkinoiden pitäisi kiirehtiä hinnoittelemaan pikaisia koronlaskuja.

EKP:nkin kohdalla odotukset ovat kääntyneet puolen prosenttiyksikön noston puoleen, kun mennään kohti ensi viikon kokousta. Samaan aikaan kasvava määrä keskuspankkiireja kuitenkin varoittaa, että rahapolitiikan palauttaminen neutraaliin ei riitä, vaan politiikan pitää mennä kasvua selvemmin jarruttavalle tasolle. Monet keskuspankkiirit ovatkin pitäneet ovea auki suuremmalle 0,75 prosenttisyksikön nostolle myös ensi viikolla. Itse uskomme, että EKP voi yllättää jälleen odotettua suuremmalla nostolla räväyttämällä 75 korkopisteen noston myös ensi viikolla – kolmatta kertaa peräkkäin.

Historian valossa korot voivat nousta vielä huomattavastikin

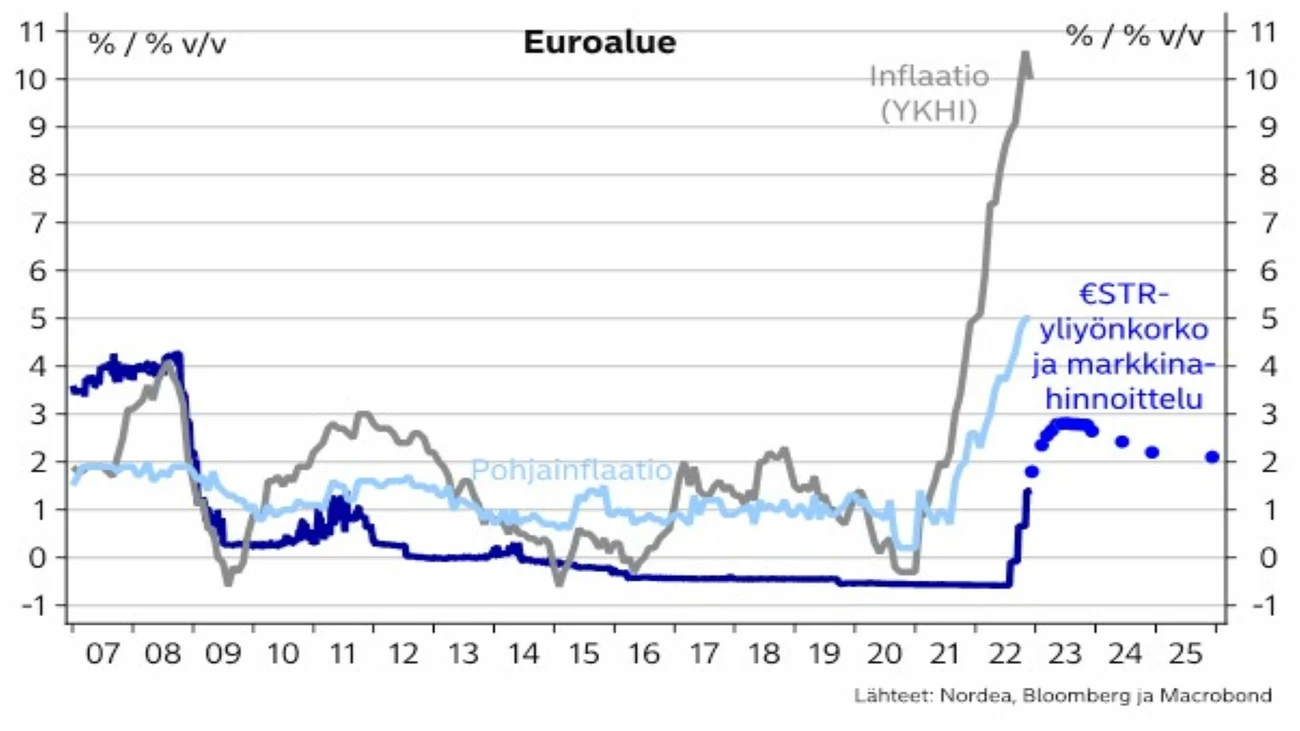

Ensi viikon nostoa mielenkiintoisempaa on kuitenkin se, kuinka korkealle korot vielä nousevat. Itse uskomme tällä erää, että ensi vuoden ensimmäisellä neljänneksellä EKP:n talletuskoron huippu löytyy kolmesta prosentista, mikä tarkoittaisi reilun kolmen prosentin euriboreja. Epävarmuus on kuitenkin edelleen poikkeuksellisen suurta, ja todellisuus voi poiketa huomattavastikin kolmen prosentin arviostamme.

Monessa mielessä nykyiset arviot korkohuipuista ovat vielä maltillisia. Tyypillisesti keskuspankit ovat joutuneet nostamaan ohjauskorkonsa ainakin pohjainflaation huippuja korkeammalle, usein selvästikin. Yhdysvalloissa näin on ollut jokaisessa koronnostosyklissä 1970-luvun alkupuolelta lähtien, josta asti Fedin ohjauskorosta löytyy dataa. Saksan Bundesbankin tapauksessa ohjauskorko on itse asiassa hilattu kokonaisinflaation huippuakin korkeammalle joka kerta ainakin 1960-luvulta asti (euroaikana vuonna 2011 tämä yhteys ei pätenyt, tosin silloista paria EKP:n nostoa ei voitane kutsua edes nostosykliksi).

Tällä hetkellä euroalueen kokonaisinflaatio on kympissä ja pohjainflaatio vitosessa. On täysin mahdollista, että inflaatio tulee tällä kertaa alas matalammalla korolla verrattuna historiaan. Mutta entä jollei tulekaan? Siinä tapauksessa koroilla on vielä paljon enemmän nousuvaraa kuin yleisesti arvioidaan.

Moni argumentoi, että maailma on muuttunut monessa mielessä, eikä nykytilannetta kannata suoraan verrata historiaan. Ehkä näin. Toisaalta moni argumentoi pari vuotta sitten, ettei kunnon yläsuuntaisia inflaatioriskejä ole olemassakaan ainakaan euroalueella, ja jos eurokorot joskus nousevat, niiden uusi normaali menee jossain prosentin tienoilla. Toisin kävi. Historian esimerkkejä ei kannata suoraan sivuuttaa.

Karu todellisuus on se, ettemme voi tällä hetkellä arvioida kovin suurella varmuudella sitä, kuinka korkeiksi korkojen pitää nousta, jotta inflaatio palaa keskuspankkien tavoitetasolle. On toki mahdollista, että eurokorkojen huippu jää alle kolmeen prosenttiin, kuten markkinoilla nyt hinnoitellaan. Historian esimerkkien valossa voi kuitenkin helposti argumentoida, että keskuspankkien pitää jatkaa koronnostojaan vielä pitkäänkin, ennen kuin inflaatio palaa tavoitteeseen.

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää