- Nimi:

- Juho Kostiainen

- Otsikko:

- Ekonomisti, Nordea

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

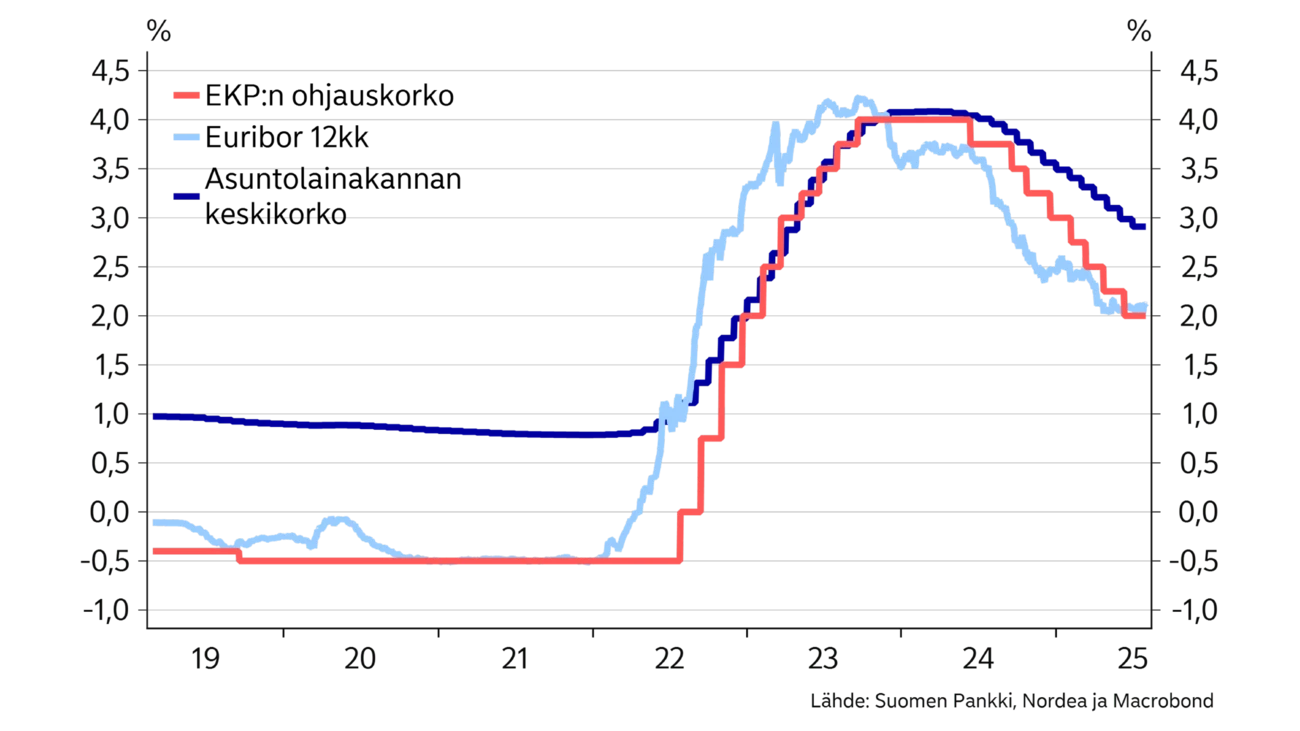

EKP:n ohjauskorko on laskenut vuodessa 4 prosentista 2 prosenttiin, ja samansuuntaista kehitystä on nähty myös euribor-koroissa. Rahapolitiikan keventyminen on alentanut suomalaisten korkokuluja euroalueen keskiarvoa nopeammin yritysten sekä kotitalouksien lainojen lyhyiden koronkiinnitysjaksojen ansiosta. Asuntolainakannan keskikorko onkin laskenut jo prosenttiyksiköllä ja yrityslainakannan keskikorko jo 1,4 %-yksikköä reilun vuodentakaisesta huipustaan. Rahapolitiikan välittyminen korkomenoihin on vielä kesken, ja ilman yllätyksiä keskimääräiset asuntolainojen korot laskevat vielä noin 0,5 prosenttiyksikköä ensi huhtikuuhun mennessä, sillä suomalaisten yleisin asuntolainan viitekorko, 12 kuukauden euribor saavutti nykyisen noin 2 prosentin tason tämän vuoden huhtikuussa.

Korkojen lasku ei kuitenkaan toistaiseksi ole näkynyt positiivisena talouskehityksenä. BKT on supistunut vuoden ensimmäisellä puoliskolla ja samalla työttömyyden nousu on jatkunut ja inflaatio on erittäin hidasta. Miksi rahapolitiikan välittyminen elvyttävämpään suuntaan on ollut näin hidasta?

Ensinnäkin kuluttajien luottamus on pysynyt alhaisella tasolla keväästä 2022 lähtien, kun Venäjä hyökkäsi Ukrainaan. Kuluttajien luottamusta ovat painaneet sodan lisäksi myös heikko työmarkkinatilanne ja viimeisimpänä USA:n kauppasota. Vaikka korkojen lasku on parantanut velallisten kotitalouksien tilannetta, on epävarmuus kasvattanut kotitalouksien säästämisastetta ja pitänyt siten yksityisen kulutuksen heikkona.

Kauppapolitiikan epävarmuus on osaltaan voinut vähentää myös yritysten investointeja tänä vuonna. Yrityslainojen nostot ovat kuitenkin kääntyneet nousuun viime kuukausina, vaikka yrityslainakanta supistui vielä kesäkuussa verrattuna vuodentakaiseen.

Heikko luottamus ja asuntojen ylitarjonta hidastavat rahapolitiikan välittymistä.

Toinen syy rahapolitiikan hitaaseen välittymiseen löytyy matalien korkojen aikaan rakennetusta ylikapasiteetistä Suomen asuntomarkkinoille. Suomessa uusien asuntolainojen korko on jo euroalueen neljänneksi matalin, mutta nollakorkoajan kovan rakentamisen aiheuttama asuntojen ylitarjonta sekä heikko kuluttajien luottamus ovat toiseksi pitäneet asuntohinnat laskussa, jolloin rahapolitiikan positiivista vaikutusta kotitalouksiin kiinteistövarallisuuden nousun kautta ei ole vielä nähty. Muualla euroalueella asuntohinnat ovat jo kääntyneet nousuun ja näin rahapolitiikan varallisuusvaikutus on alkanut toimia haluttuun suuntaan.

Rahapolitiikka elvyttää usein taloutta myös rakennussektorin kautta, kun varallisuushintojen nousu ja asuntokysynnän kasvu kiihdyttävät rakentamista. Asuntomarkkinoiden ylitarjonta kuitenkin rajoittaa rakentamisen käynnistymistä Suomessa pitäen tämänkin rahapolitiikan välityskanavan toistaiseksi tukossa.

Kotitalouksien lainakanta supistuu edelleen, vaikka vanhojen asuntojen kauppa on selvästi vilkastunut viimeisen vuoden aikana. Palkansaajan ostovoima on vielä palautumassa, korkojen laskusta huolimatta korkotaso on takavuosia korkeampi ja asuntovelallisen kotitalouden ostovoima edelleen keskimäärin 4 % vuoden 2019 tasoa matalampi. Nykyisessä epävarmassa työmarkkinatilanteessa kotitaloudet ovat jatkaneet lainataakkaansa sopeuttamista, vaikka korkohuiput ovatkin jo takanapäin. Uudisasuntojen vaisu kysyntä sekä asuntohintojen lasku ovat olleet omiaan supistamaan asuntolainakantaa, kun lainamäärät ovat aiempaa pienempiä.

Rahapolitiikan keventyminen ei ole vielä elvyttänyt Suomen taloutta toivotulla tavalla. Matalampien korkojen odotetaan kuitenkin tukevan talouskehitystä tänä ja ensi vuonna, ja vaikutus vahvistuu sitä mukaa, kun luottamus talouteen palaa ja asuntomarkkinoiden ylitarjonta purkaantuu.

Tämä artikkeli ilmestyi ensimmäisen kerran 3.9.2025 julkaistussa talousennusteessa ''Nordea Economic Outlook: Askel kevenee''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää

Economic Outlook

Nordean Economic Outlook -talousennuste julkaistaan 3. syyskuuta. Ilmoittaudu webinaariin, jossa ekonomistimme kertovat Nordean tuoreesta talousennusteesta.

Lue lisää