- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Suomen taloudessa on nähty alkuvuoden aikana ensimmäisiä positiivisia merkkejä. Kuluttajien ostovoiman asteittaisen palautumisen ja korkojen laskun odotetaan kääntävän Suomen talouden jälleen kasvuun. Hallituksen sopeutustoimet osaltaan jarrutavat talouden palautumista mutta ovat välttämättömiä julkisen velkaantumisen taittamiseksi.

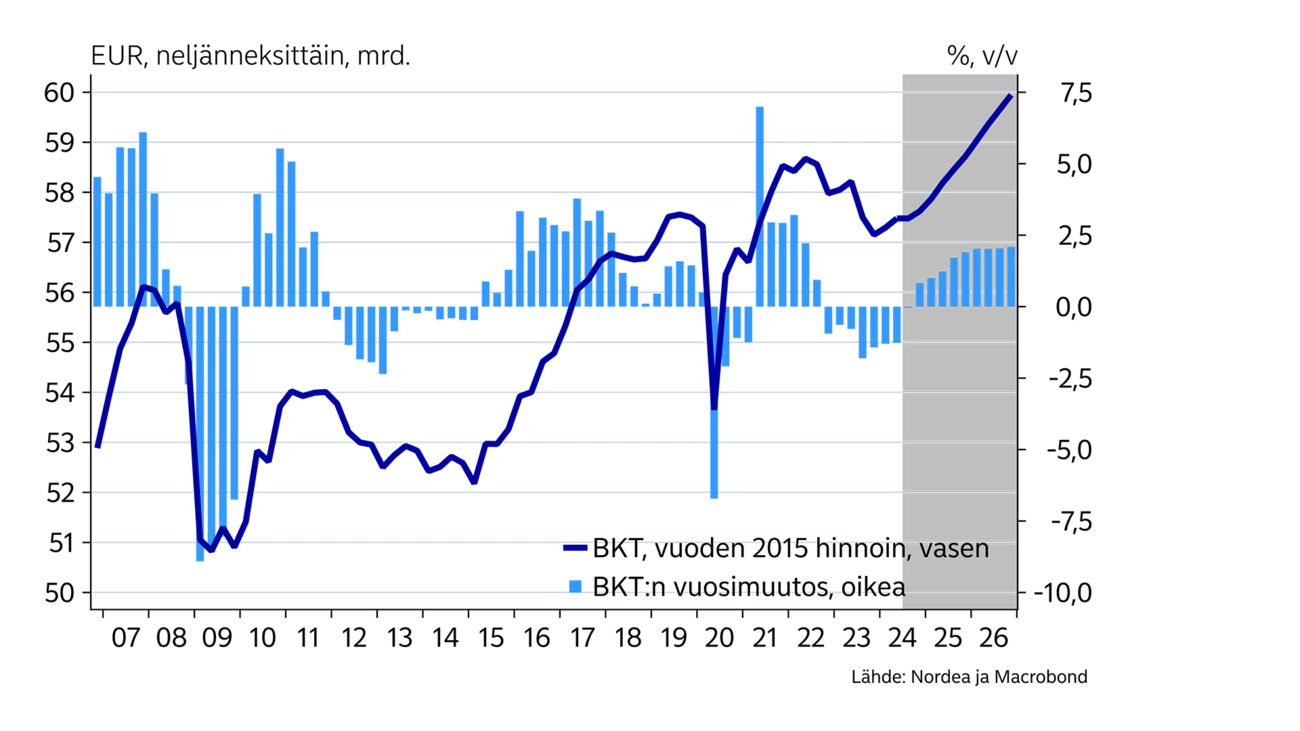

Suomen taloudessa on nähty alkuvuoden aikana ensimmäisiä positiivisia merkkejä kahteen vuoteen. BKT on kasvanut maltillisesti vuoden kahdella ensimmäisellä neljänneksellä, ja näyttää siltä, että talouden alamäki olisi päättymässä.

Palkankorotukset, hidastunut inflaatio ja korkojen lasku ovat parantaneet kuluttajien ostovoimaa piristäen samalla kuluttajien luottamusta. Kuluttajien ostovoima ja luottamus ovat kuitenkin edelleen verrattain heikolla tasolla, joten yksityisen kulutuksen odotetaan pysyvän lähes ennallaan vielä tänä vuonna.

Laskenut korkotaso on näkynyt myös asuntokaupan asteittaisena virkoamisena. Myös asuntohintojen lasku näyttäisi taittuneen tämän vuoden aikana. Rakentamisen suhdanne on edelleen heikko, mutta sielläkin suhdanteen pohja näyttäisi olevan käsillä. Alkuvuonna onkin nähty uusia asuntoaloituksia hieman viime vuotta enemmän.

Työmarkkinat ovat jatkaneet heikentymistä vielä alkuvuoden aikana, mutta odotamme käännettä parempaan ensi vuoden aikana talouskasvun kiihtyessä.

Julkisen talouden alijäämät ovat edelleen suuria mittavista sopeutustoimista huolimatta. Sopeutustoimet osaltaan hidastavat talouden toipumista taantumasta mutta ovat välttämättömiä velkaantumisen katkaisemiseksi.

Alkuvuoden positiivisen kehityksen takia nostamme tämän vuoden talouden kasvuennusteen -0,5 prosenttiin. Odotamme talouskasvun kiihtyvän ensi vuonna 1,5 prosenttiin yksityisen kulutuksen vetämänä. Vuodelle 2026 ennustamme 2 prosentin kasvua, kun rakentaminen pääsee jälleen kunnolla vauhtiin ja muutkin investoinnit piristyvät korkotason laskiessa kahden prosentin tuntumaan.

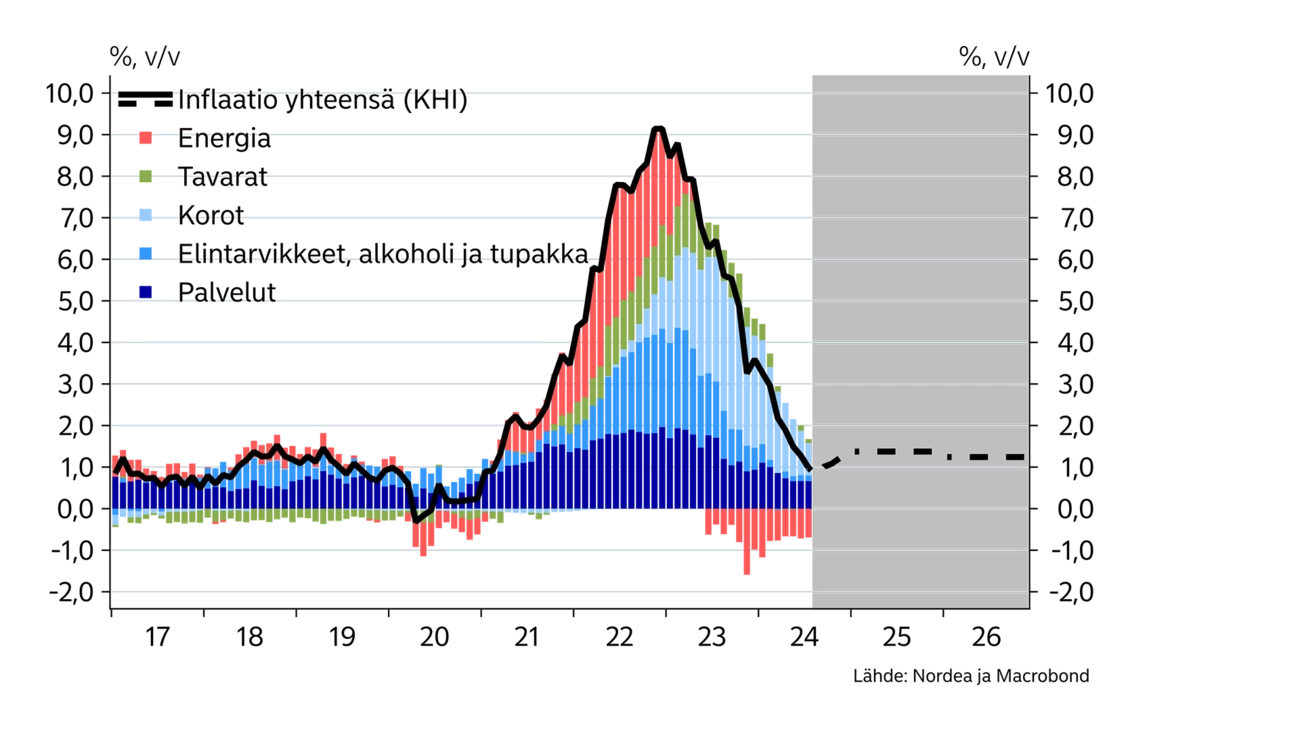

Suomen inflaatio on ollut tänä vuonna euroalueen hitainta. Suomen yhdenmukaistettu kuluttajahintainflaatio (YKHI) oli tammi-heinäkuussa keskimäärin 0,7 %. Myös lainojen korot sisältävä kotimainen inflaatiomittari (KHI) painui yhteen prosenttiin heinäkuussa.

Tavaroiden ja ruuan vuosi-inflaatio on painunut jo lähelle nollaa. Ainoastaan palveluiden hinnat ovat nousseet selvemmin tänä vuonna, mutta niissäkin vuosimuutos painui 2,6 prosenttiin heinäkuussa. Sähkön hinta on laskenut vuoden mittaan, ja tilastovirheen takia viimeisen vuoden energiainflaatio on ollut vielä todellisuutta alhaisempi. Sähkön hinnan tilastovirheen vaikutus inflaatioon poistui elokuussa, minkä takia kokonaisinflaatio nousee noin 0,7 prosenttiyksiköllä.

Syyskuussa tullaan näkemään myös hintojen nousua, kun yleisen arvonlisäveron korotus astui voimaan. Veron noston 24 prosentista 25,5 prosenttiin ennakoidaan nostavan kokonaisinflaatiota noin 0,7 prosenttiyksikköä. Syyskuussa Suomen inflaation odotetaan nousevan lähelle 2 prosenttia.

Inflaatiopaineet ovat kuitenkin matalat ja inflaation odotetaan pysyvän ensi vuonna 2 prosentin alapuolella alv-korotuksen hintoja nostavasta vaikutuksesta huolimatta. Vuonna 2026 kotimaisen inflaation odotetaan laskevan alenevien korkojen vetämänä.

| 2023 | 2024E | 2025E | 2026E | |

| Reaalinen BKT, % v/v | -1.2 | -0.5 | 1.5 | 2.0 |

| Kuluttajahinnat, % v/v | 6.3 | 1.6 | 1.4 | 1.2 |

| Työttömyysaste, % | 7.2 | 8.2 | 8.0 | 7.4 |

| Ansiotaso, % v/v | 4.2 | 2.9 | 3.1 | 3.0 |

| Julkisen sektorin ylijäämä, % BKT:sta | -2.7 | -3.7 | -2.9 | -2.2 |

| Julkisen sektorin velka, % BKT:sta | 76.6 | 80.4 | 82.4 | 83.3 |

| EKP:n talletuskorko (vuoden lopussa) | 4.00 | 3.25 | 2.25 | 2.25 |

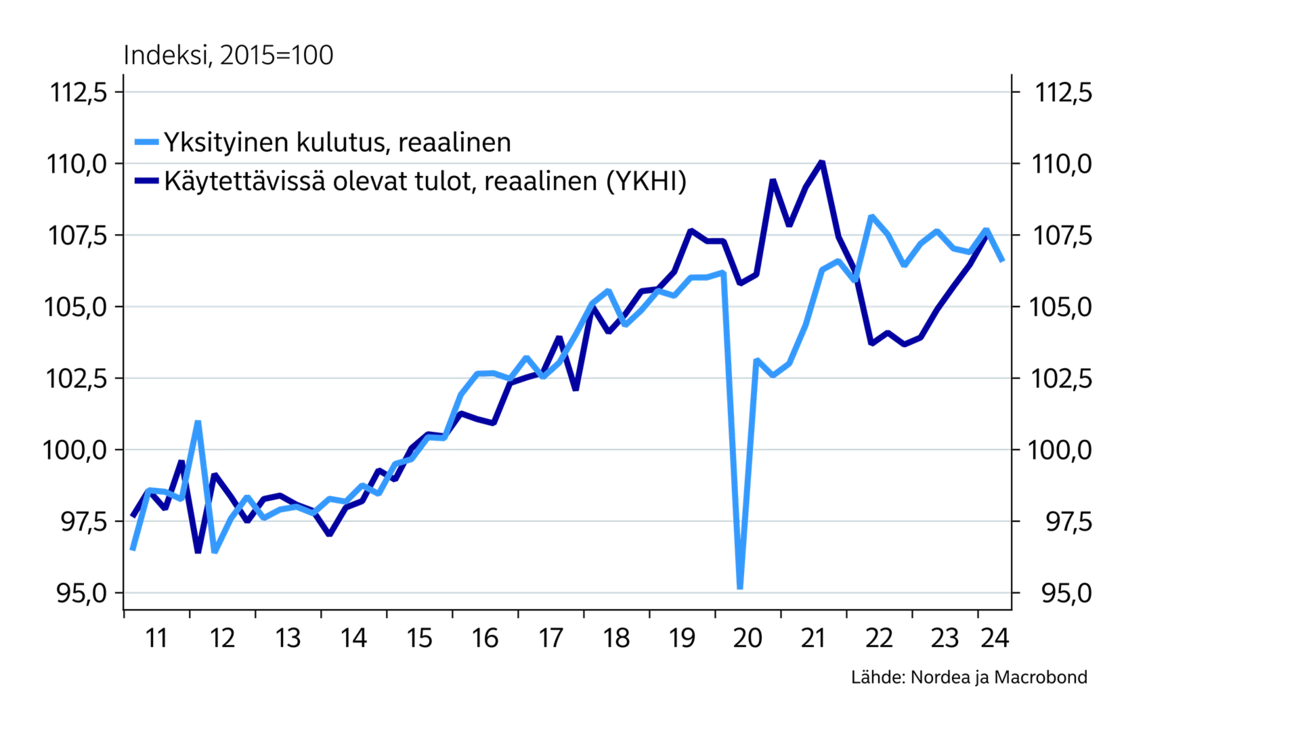

Kotitalouksien käytettävissä olevat reaalitulot eli ostovoima on parantunut jo noin vuoden mutta on edelleen vuoden 2021 huipputason alapuolella. Reaalitulojen kasvua ovat auttaneet hidastunut inflaatio, kohonneet palkat ja etenkin eläkkeisiin tulleet indeksikorotukset. Verotus on myös keventynyt tänä vuonna työllisyysvakuutusmaksun alenemisen myötä.

Ostovoiman paraneminen ei kuitenkaan ole vielä näkynyt kohentumisena monissa tavarakaupan ja palveluiden kulutuserissä. Ravintoloiden kysyntä on laskenut edelleen alkuvuonna ja uusien autojen kauppa käy nihkeästi, kun kuluttajien luottamus on edelleen matalalla tasolla pienestä kohenemisesta huolimatta. Kasvanut työttömyyden uhka sekä kohonneet korot pitävät kukkaron nyörit vielä kireällä.

Kohonneet korkomenot selittävätkin edelleen kulutuksen heikkoutta. Korkojen muutokset näkyvät käytettävissä olevissa tuloissa kasvaneina korkomenoina ja korkotuloina. Korkomenojen nousu tyypillisesti vähentää kulutusta enemmän kuin mitä korkotulojen kasvu sitä nostaa, sillä korkotulot suuntautuvat yleensä varakkaammille henkilöille, joiden tulojen rajakulutusalttius on pienempi kuin velallisilla. Viime kuukausina nähty voimakas korkojen lasku tuleekin vahvistamaan yksityistä kulutusta, vaikka kotitalouksien yhteenlaskettuihin käytettävissä oleviin tuloihin vaikutus on pieni.

Arvonlisäverotuksen kiristyminen nostaa inflaatiota loppuvuonna ja siten osaltaan hidastaa ostovoiman palautumista mutta ei pysty sitä kuitenkaan kokonaan pysäyttämään. Ostovoiman paranemisen odotetaankin jatkuvan ensi ja seuraavana vuonna tukien kulutusta.

Työllisyystilanteen heikentyminen on jatkunut tämän vuoden aikana. Työttömyysasteen trendi on noussut 8,3 prosenttiin heinäkuussa. Myös avoimien työpaikkojen määrä on laskenut selvästi, mikä kertoo heikosta työvoiman kysynnästä. Rakennussektorin lisäksi myös palvelu- ja kaupanalojen työllisyystilanne on heikentynyt selvästi.

Heikko työmarkkina pitää palkkasumman kasvua vaimeana tänä vuonna. Ensi vuonna työllisyyden odotetaan kuitenkin jo paranevan suhdanteen piristyessä ja vauhdittavan tulojen sekä luottamuksen kasvua. Maahanmuuton vetämän työikäisen väestön kasvun sekä hallituksen työvoiman tarjontaa parantavien toimien odotetaan myös piristävän työllisyyttä suhdanteen parantuessa.

Korkeat korot pitävät kuluttajat varovaisina ostovoiman parantumisesta huolimatta.

EKP:n ensimmäinen koronlasku sekä markkinakorkojen nopea alentuminen kesän aikana ovat tuoneet kauan toivottua piristystä asuntomarkkinoille. Asuntokauppamäärät ovatkin kääntyneet varovaiseen nousuun kesän aikana. Näyttäisikin siltä, että asuntomarkkinoiden pohjakosketus olisi käsillä.

Asuntokauppamäärissä ollaan kuitenkin edelleen kaukana normaalitasoista ja etenkin uudiskohteiden kauppa käy yhä heikosti. Asuntohintojen ja -vuokrien nousun odotetaan olevan maltillista tänä vuonna, sillä asuntotarjontaa on edelleen runsaasti niin vuokra- kuin omistusasuntomarkkinoilla.

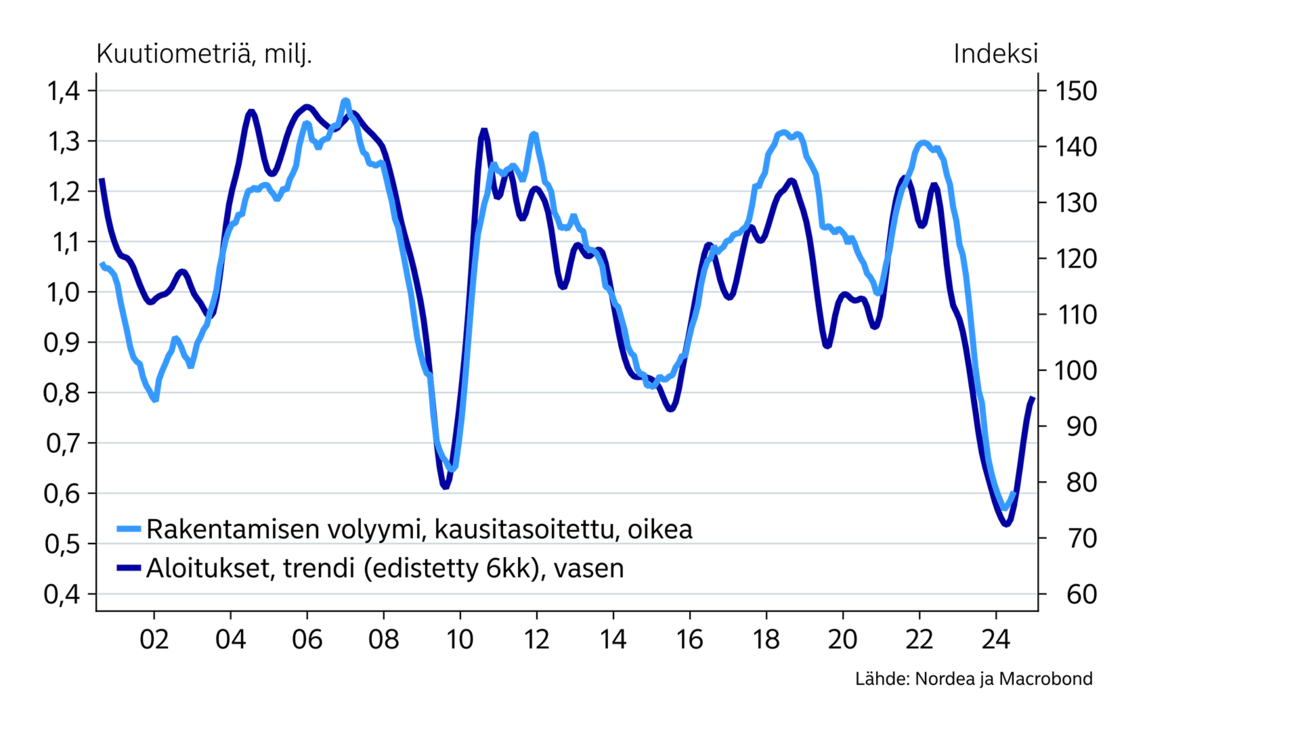

Asuinrakentamisessa on nähty piristymistä alkuvuoden aikana. Vaikka uudiskohteiden myynti ja yksityinen vuokrarakentaminen vetävät edelleen heikosti, on korkotuetun rakentamisen aloitusten kasvu taittamassa asuinrakentamisen alamäen.

Asuinrakentamisen odotetaan palautuvan asteittain, kun kasvukeskusten kiihtynyt väestönkasvu sulattaa asuntomarkkinoiden ylitarjontaa. Asuinrakentaminen on ollut koko talouden suurin jarru kahden viime vuoden aika, joka on nyt hiljalleen helpottamassa, mutta kasvun veturiksi siitä ei vielä ole ensi vuonna. Lue aiheesta lisää teema-artikkelista sivulta 15.

Kone- ja laiteinvestoinnit ovat pitäneet rakentamista paremmin pintansa, mutta kohonneet korot ja heikko kysyntätilanne ovat saaneet yrityksiä lykkäämään tuotannollisia investointeja tänä vuonna.

Pidemmällä aikavälillä investointiympäristö on Suomessa houkutteleva mm. puhtaan ja verrattain edullisen sähkön ansiosta. Lisäksi hallituksen vihreän siirtymän investointikannustimen ja laskevien korkojen odotetaan saavan investointihankkeita liikkeelle tulevin vuosina.

Suomen tavaravienti nousi kesän aikana alkuvuoden lukemiin kevään lakkojen aiheuttaman tiputuksen jälkeen. Kesäkuun vientiä siivitti kuitenkin yksittäinen laivatoimitus, joten kokonaisuutena tavaraviennin veto on vielä vaisua.

Teollisuuden uusissa tilauksissa on nähty varovaista piristymistä tämän vuoden aikana ja teollisuustuotantokin punnersi kesäkuussa viime vuoden tasolle.

Palveluviennissä on nähty tänä vuonna kasvua viime vuoden heikomman kehityksen jälkeen. Etenkin IT-palveluviennin ja patenttitulojen arvo on kehittynyt suotuisasti. Palvelukaupan kauppatase onkin parantunut merkittävästi alkuvuonna, vaikka matkailutase on edelleen selvästi tavanomaista enemmän miinuksella.

Viime vuonna tuonnin supistuminen vientiä nopeammin toi kasvukontribuutiota talouteen. Nyt vienti ja tuonti ovat paremmin tasapainossa, joten jatkossa nettoviennin kontribuutio talouteen on jäämässä vaatimattomammaksi, vaikka viennin odotetaan kasvavan ensi vuonna.

Hallituksen sopeutustoimet hillitsevät alijäämän kasvua, mutta eivät pysäytä velkaantumista kokonaan.

Suomen julkisen velkasuhteen kasvu on jatkunut viime vuosina. Velkaantumisen kasvun taustalla on sekä rakenteellinen julkisen talouden alijäämä että heikko taloussuhdanne. Lisäksi kertaluontoiset menot valtion velanhallintaan sekä hävittäjähankintoihin liittyen ovat kasvattaneet velkasuhdetta.

Nopean julkisten menojen kasvun taustalla on väestön ikääntymisen tuoma jatkuva menopaine etenkin sote-sektorille, puolustusmenojen kasvattaminen, julkisen sektorin suuret palkankorotukset sekä ostopalveluiden määrän kasvu. Myös sosiaalietuuksien korkeat indeksikorotukset sekä korkomenojen kasvu ovat lisänneet menoja voimakkaasti. Heikko taloussuhdanne on puolestaan taittanut verotulojen kasvun.

Hallituksen sopeutustoimet ensi vuodelle hillitsevät alijäämän kasvua, mutta eivät kuitenkaan pysty sitä juuri pienentämään. Yleinen arvonlisävero nousi syyskuun alussa 24 prosentista 25,5 prosenttiin ja ensi vuoden alussa suurin osa alennetun 10 prosentin alv-kannan palveluista siirtyy 14 prosentin verokantaan. Menosäästöjä on ensi vuonna luvassa mm. ansiosidonnaisen työttömyysturvan porrastuksesta sekä valtionhallinnon henkilöstöleikkauksista.

Hallituksen monet sopeutustoimet tähtäävät pidemmän aikavälin säästöihin ja tulojen kasvuun. Esimerkiksi sote-uudistuksesta toivottuja skaalaetuja ei ole vielä nähty, joten uudistusta joudutaankin vielä muokkaamaan ja palvelutarjontaa tarkastelemaan kriittisesti menojen kasvun hillitsemiseksi. Hallituksen työn tarjontaa lisäävien toimien vaikutus verotuloihin alkaa näkyä vasta, kun työmarkkinat alkavat kohentumaan, jolloin heikko työn kysyntä ei enää rajoita työllisyyden kasvua.

Julkinen velkasuhde on noussut 77,5 prosenttiin. Velkasuhteen odotetaan jatkavan kasvua myös tulevina vuosina. Talouskasvun sekä hallituksen sopeutustoimien odotetaan pienentävän julkisen talouden alijäämää ja hidastavan velkaantumista.

Julkisen talouden sopeutusta on jatkettava tulevillakin hallituskausilla, sillä hallituksen tekemät sopeutustoimet eivät todennäköisesti vielä riitä velkasuhteen pysyvään taittamiseen, vaikka suhdannetilanne paranisikin.

Tämä artikkeli ilmestyi ensimmäisen kerran 4.9.2024 julkaistussa talousennusteessa ''Nordea Economic Outlook: Tarkka paikka''. Lue lisää uusimmasta Nordea Economic Outlookista.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää