- Nimi:

- Juho Kostiainen

- Otsikko:

- Ekonomisti

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskSuomen talous on vihdoin kääntynyt laaja-alaiseen kasvuun. Kasvua nähtiin alkuvuonna niin yksityisessä kulutuksessa kuin teollisuustuotannossakin. Talouskasvun odotetaan parantavan myös työmarkkinoiden ja julkisen talouden tilannetta. Lähi-idän kriisin myötä nousseet energiahinnat ja korot kuitenkin hidastavat loppuvuoden talouskehitystä.

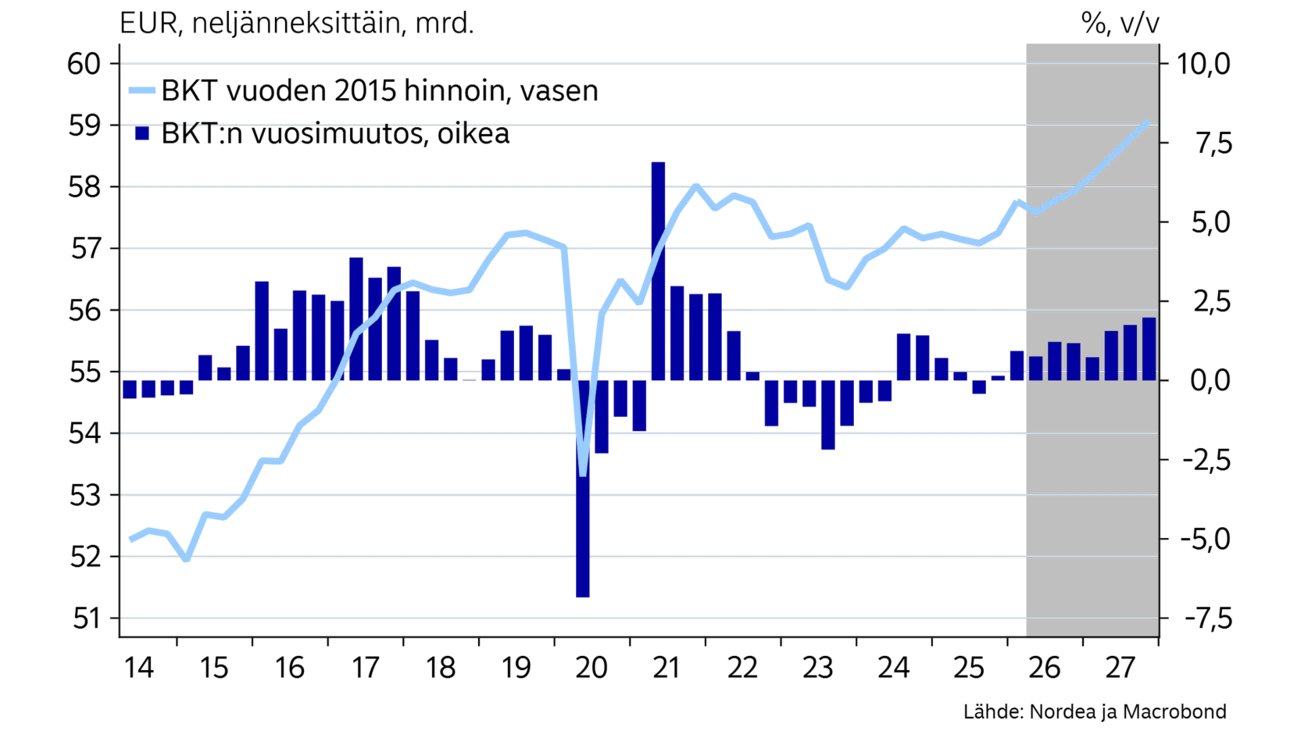

Tilastot kertovat Suomen BKT:n kasvaneen viime vuoden lopulla 0,3 % ja ennakkotietojen mukaan tämän vuoden alussa peräti 0,9 % edellisestä neljänneksestä. Kasvu on tullut laaja-alaisesti yksityisestä kulutuksesta, teollisuudesta ja investoinneista.

Kulutuksen kasvu näkyy neljä vuotta laskussa olleen vähittäiskaupan kääntymisenä nousuun. Iranin sodan myötä nousseet polttoainehinnat sekä kohonnut korkotaso ovat kuitenkin omiaan hidastamaan ostovoiman kasvua ja ovat jo heikentäneet kuluttajien luottamusta. Maalis-huhtikuun korttidatan perusteella yksityinen kulutus on kuitenkin jatkunut vahvana näistä negatiivisista uutisista huolimatta.

Datakeskushankkeet ja infrarakentaminen ovat kääntämässä koko rakentamisen kasvuun, vaikka asuinrakentamisen odotetaan edelleen supistuvan tänä vuonna.

Vientisektorin tilaukset ja tuotanto ovat olleet hyvässä nosteessa viime syksystä lähtien. Etenkin konepaja-, telakka- ja puolustusteollisuudessa tilaukset ovat kasvaneet voimakkaasti, mikä enteilee tavaraviennin kasvua. Teollisuuden työllisyyskin on kääntynyt jo kasvuun ja koko talouden työttömyyden odotetaan kääntyvän laskuun vuoden loppua kohden.

Ennustamme Suomen BKT:n kasvavan tänä vuonna prosentilla ja ensi vuonna 1,5 prosenttia. Talousennusteessa tasapainoillaan nyt hyvän alkuvuoden kehityksen ja toisaalta Lähi-idän kriisin tuomien negatiivisten sokkien välillä. Pidämme kuluvan vuoden ennusteen ennallaan, mutta laskemme vähän ensi vuoden ennustetta. Jos energiamarkkinoilla tilanne rauhoittuu lähiaikoina, voidaan ennustejaksolla nähdä selvästi odotettua kovempaa kasvua, kun talouden positiivinen kierre pääsee kunnolla käyntiin. Toisaalta öljykriisin kärjistyminen ja polttoaineiden hintojen sekä korkojen nousu pidemmäksi aikaa voivat painaa ostovoiman taas laskuun ja heikentää selvästi kasvunäkymiä.

Suomen kuluttajahintainflaatio oli vielä alkuvuonna nollan tuntumassa, mutta alkuvuoden korkeat sähkön hinnat ja maaliskuussa Lähi-idän konfliktin myötä noussut polttoaineen hinta ovat kiihdyttäneet inflaatiota selvästi. Tänä vuonna inflaation odotetaan kiihtyvän 1,4 prosenttiin, kun viime vuonna kotimainen inflaatio jäi 0,3 prosenttiin. Myös korkotason nousu alkaa valua kotimaiseen inflaatioon. Odotamme asuntolainojen keskikoron olevan ensi vuonna noin prosenttiyksikön nykyistä korkeammalla. Pohjainflaation odotetaan kiihtyvän vain maltillisesti.

Viime vuonna palkansaajan reaaliansiot nousivat peräti 2,7 % saavuttaen jo vuoden 2021 tason. Tänä vuonna reaaliansioiden nousu säilyy edelleen positiivisena, mutta hidastuu noin 1,5 prosenttiin inflaation kiihtyessä.

| 24 | 25 | 26E | 27E | |

|---|---|---|---|---|

| Reaalinen BKT, % v/v | 0.4 | 0.2 | 1.0 | 1.5 |

| Kuluttajahinnat, % v/v | 1.6 | 0.3 | 1.4 | 1.8 |

| Työttömyysaste, % | 8.4 | 9.7 | 10.3 | 9.1 |

| Ansiotaso, % v/v | 3.4 | 3.0 | 3.1 | 2.4 |

| Julkisen sektorin ylijääämä, % BKT:sta | -4.4 | -3.4 | -3.1 | -2.6 |

| Julkisen sektorin velka, % BKT:sta | 82.4 | 88.5 | 90.0 | 91.1 |

| EKP:n talletuskorko (vuoden lopussa) | 3.00 | 2.00 | 3.00 | 3.00 |

Reaalinen BKT

Tuotannon volyymi

Talousennusteessa tasapainoillaan nyt hyvän alkuvuoden kehityksen ja toisaalta Lähi-idän kriisin tuomien negatiivisten sokkien välillä.

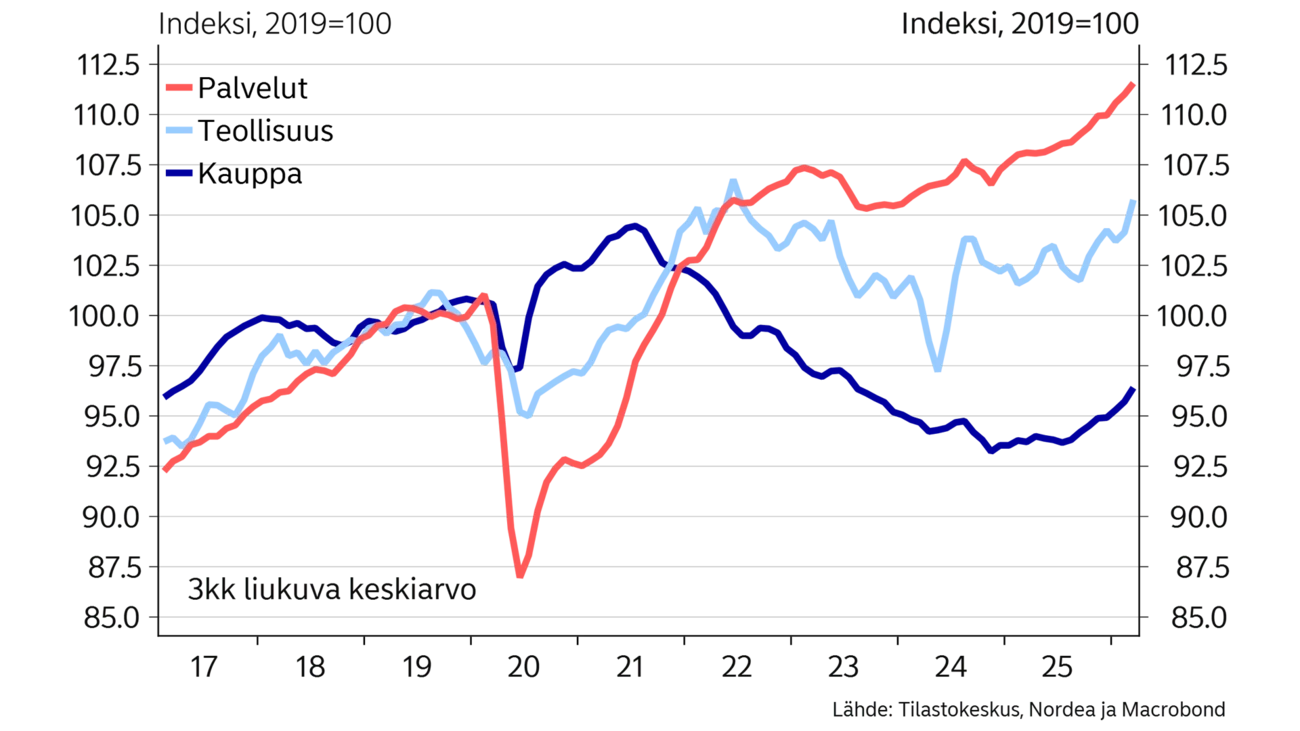

Kuluttajien ostovoiman toipuminen on vihdoin alkanut näkyä yksityisessä kulutuksessa. Vähittäiskaupan ja palvelutuotannon volyymit olivat molemmat maaliskuussa lähes 4 % vuosikasvussa. Kotitaloudet ovat kasvattaneet taloudellisia puskureita viime vuosina, eikä yksityinen kulutus näytä reagoineen kohonneisiin polttoainehintoihin ja korkoihin ainakaan kovin nopeasti. Esimerkiksi Nordean korttidata näyttää kulutuksen jatkuneen vahvana myös huhtikuussa Jatkossa ostovoiman kasvun hidastuminen kuitenkin jarruttaa kehitystä ja odotamme yksityisen kulutuksen kasvavan noin prosentilla tänä ja ensi vuonna. Julkisen kulutuksen supistumisen odotetaan edelleen jatkuvan tänä vuonna julkisen talouden säästötoimien seurauksena.

Työttömyyden kasvu on taittunut, mutta on edelleen korkealla tasolla 10,4 prosentissa. Positiivisen talouskehityksen odotetaan asteittain näkyvän myös työmarkkinoilla. Odotamme työttömyysasteen laskevan 8,5 prosenttiin vuoden 2027 lopulla.

Asuntomarkkinoiden tilanne on pysynyt edelleen vaisuna ja kauppamäärät ovat jääneet alkuvuonna vuodentakaista matalammaksi. Nousevat korot ja heikentynyt kuluttajaluottamus on omiaan pitämään asuntomarkkinan edelleen alavireisenä tänä vuonna.

Heikko asuntokysyntä, vuokramarkkinoiden ylitarjonta sekä valtion tukeman kohtuuhintaisen vuokrarakentamisen väheneminen tulevatkin pitämään asuinrakentamisen edelleen heikkona tänä ja ensi vuonna.

Datakeskushankkeet ovat kuitenkin piristäneet rakennussektoria. Viimeisen vuoden aikana haetuista rakennuslupakuutioista peräti 18 % liittyy datakeskuksiin. Datakeskuksiin haetaan tyypillisesti rakennusluvat kerralla myös investointihankkeen jatkovaiheille. Näin ollen lupamäärät voivat yliarvioida lähiaikojen rakentamisen määrän. Hallituksen kasvanut tuki korjaushankkeille on omiaan piristämään korjausrakentamista ensi vuonna.

Investointien odotetaan kokonaisuutena kasvavan tänä vuonna peräti 5,6 %. Datakeskusten lisäksi julkiset investoinnit tulevat kasvamaan tänä vuonna hävittäjähankintojen ja muiden maanpuolustusinvestointien myötä.

Teollisuuden näkymät ovat parantuneet viimeisen vuoden aikana, kun tilauksissa on nähty kasvua. Etenkin telakka-, konepaja- ja puolustusteollisuus ovat vahvassa kasvussa. Kasvavan tilauskannan odotetaan näkyvän viennin kasvuna tänä vuonna. Toisaalta öljyn hinnan ja korkojen nousun Euroopan talouskehitystä hidastava vaikutus voi osaltaan näkyä vientikysynnän heikentymisenä, joten vientiin liittyy myös alasuuntaisia riskejä.

Julkisen talouden alijäämät ovat pienentyneet viimeisten vuosineljännesten aikana. Sopeutustoimet ovat pysäyttäneet menojen kasvun ja toisaalta parantunut suhdannetilanne on alkanut kasvattaa verotulokertymää. Julkisen talouden tilan odotetaan paranevan asteittain tänä ja ensi vuonna. Hävittäjähankintojen kirjautuminen julkisen talouden menoiksi tästä vuodesta alkaen ja kasvavat koromenot pitävät kuitenkin alijäämän edelleen suurena, vaikka taustalla oleva tasapaino paraneekin. Sopeutustoimia onkin jatkettava julkisen velkaantumisen taittamiseksi. Velka-asteen odotetaan ylittävän tänä vuonna 90 % BKT:sta.

Katso webinaari, jossa ekonomistimme Tuuli Koivu, Juho Kostiainen ja Jan von Gerich esittelevät Nordean tuoreimmat talousennusteet.

Vuoden 2026 alku on ollut täynnä geopoliittista epävarmuutta ja heiluntaa rahoitusmarkkinoilla. Lähi-idän sota on nostanut energian hintaa ja lisännyt kasvuennusteiden alasuuntaisia riskejä.

Miten Suomen orastavan talouskasvun käy maailmantalouden heilahtelussa? Riittääkö kotimaisella kuluttajalla rohkeutta pitää talouden rattaat pyörimässä? Pakottaako sota EKP:n jälleen koronnostoihin?

Kuuntele Nordea Economic Outlook -webinaariimme, jossa ekonomistimme kertovat tärkeimmistä trendeistä ja silmällä pidettävistä seikoista maailman ja Suomen taloudessa sekä rahoitusmarkkinoilla.

Kesto: 60 minuuttia, mahdollisuus esittää kysymyksiä

Kieli: suomi

Stay ahead of the curve with our expert economic insights and forecasts. Get the latest analysis on global and Nordic markets delivered straight to your inbox.

Lue lisää

Markkinat ja sijoittaminen

Kun sijoittamisen voi aloittaa pienillä summilla ja hallintopalkkiot putoavat nollaan, koko ajatus sijoittamisesta muuttuu. Se ei ole enää suuri, harkittu harppaus, vaan arkinen päätös muiden joukossa. Tätä muutosta kuvaavat hyvin ensimmäiset viikot uuden Nordea Pohjoismaat Indeksi Select -rahaston parissa.

Lue lisää

Economic Outlook

Nordean Economic Outlook -talousennuste julkaistaan 12. toukokuuta. Ilmoittaudu webinaariin, jossa ekonomistimme Tuuli Koivu, Juho Kostiainen ja Jan von Gerich esittelevät Nordean tuoreimmat talousennusteet.

Lue lisää

Podcast

Millaista liikkumatilaa suomalaisyrityksille jää Kiinan kiihtyvässä teknologiakehityksessä? Kestävätkö positiiviset merkit Suomen taloudesta? Joutuuko EKP taas oikeasti koronnostojen tielle? Muun muassa näihin kysymyksiin saat vastauksen tuoreesta Talouden sykkeessä -podcastin jaksosta.

Lue lisää