- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Kohonneet korot ovat painaneet Suomen talouden taantumaan. Alkuvuoden näkymät ovat vaimeat niin yksityisen kulutuksen, rakentamisen kuin vienninkin osalta. Loppuvuonna talouden odotetaan kuitenkin kääntyvän kasvuun korkojen laskiessa ja kuluttajien ostovoiman parantuessa. Alijäämäinen julkinen talous vaatii lisäsopeutusta velkaantumisen taittamiseksi.

Syksy toi taantuman Suomen talouteen. Kohonneet korot ovat välittyneet voimallisesti Suomen talouteen vaihtuvakorkoisten asuntolainojen kautta heikentäen viime vuosien nopean inflaation jäljiltä rapautunutta ostovoimaa entisestään. Korkojen nousu on taannuttanut myös asuntokaupan ja sitä kautta asuinrakentamisen. Rakentamisen alakulon nähdään jatkuvan tänä vuonna, kun taas jälkisyklinen vientisektori on laskusuunnassa korkeiden korkojen rajoittaessa investointeja globaalisti.

Inflaation hidastuminen, palkankorotukset sekä verotuksen keventyminen parantavat palkansaajien ostovoimaa tänä vuonna. Heikkenevä työllisyystilanne sekä talouden epävarmat näkymät pitävät kotimaisen kulutuksen kuitenkin vaimeana vielä alkuvuonna.

Loppuvuotta kohden taloustilanteen odotetaan paranevan. Talouden käänteen odotetaan tulevan globaalin talouden vetämänä korkojen laskun myötä. Korkojen laskun odotetaan tukevan myös kotitalouksien kulutusta sekä asuntomarkkinoita.

Julkinen talous heikkenee tänä vuonna edelleen talouden supistuessa. Julkisen talouden tasapainottaminen ja velkaantumisen taittaminen vaativatkin lisää sopeutustoimia vielä nykyisen hallituskauden aikana.

Laskemme tämän vuoden talouden kasvuennusteen -1 prosenttiin. Odotamme talouden kääntyvän kasvuun loppuvuoden aikana ja vuonna 2025 ennustamme BKT:n kasvun kiihtyvän kahteen prosenttiin.

Ennusteen suurimmat alasuuntaiset riskit liittyvät korkotason säilymiseen korkealla, mikä olisi paha takaisku Suomen taloudelle. Positiivisena riskinä nähdään kuluttajien ja yritysten luottamuksen palautuminen odotettua nopeammin, mikä nostaisi kotimaista kulutusta ja investointeja.

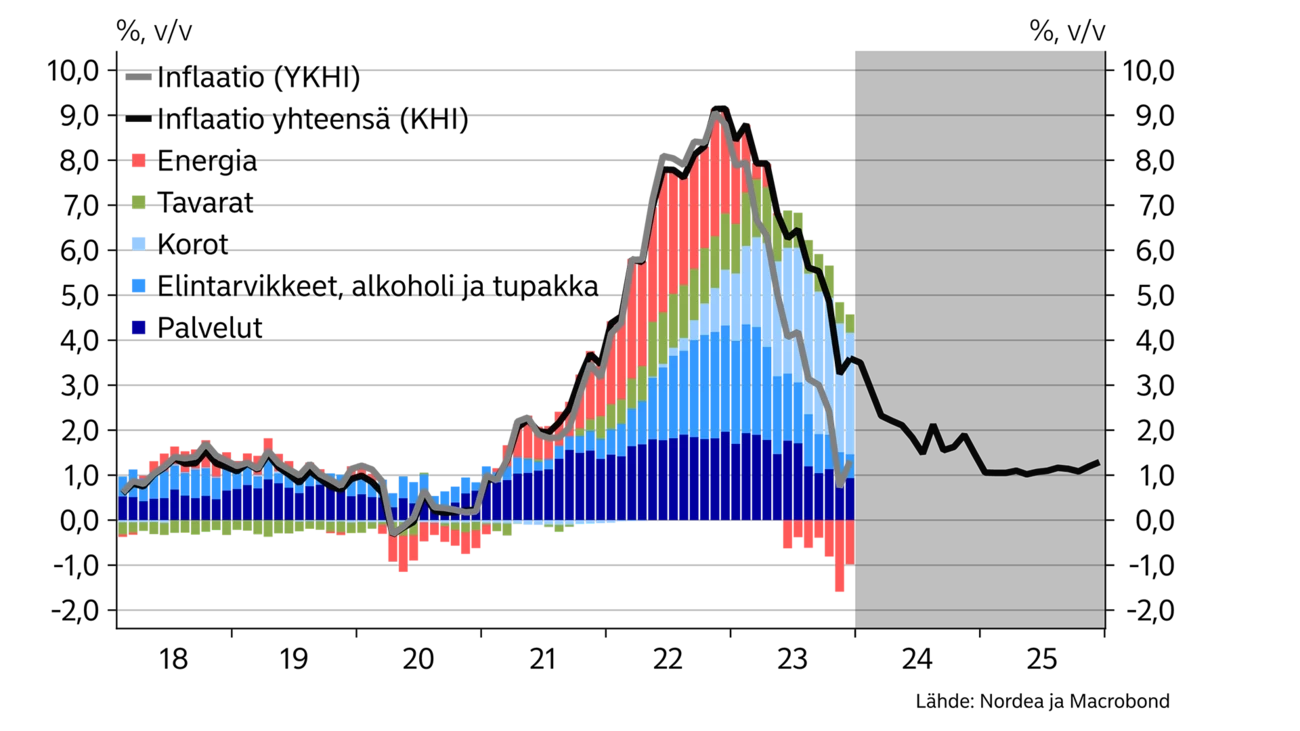

Kuluttajahintojen nousu hidastui laaja-alaisesti viime vuonna. Suomen inflaatio (KHI) oli joulukuussa 3,6 prosenttia inflaation oltua viime vuonna keskimäärin 6,2 %. Suomen EU:n yhdenmukaistettu inflaatio (YKHI) oli joulukuussa 1,3 prosenttia. Yhdenmukaistettu inflaatio ei sisällä lainojen korkojen vaikutusta.

Energiahintojen lasku viime vuodesta on ajanut inflaation hidastumista, mutta hintapaineet helpottivat loppuvuonna laaja-alaisesti. Tavarahintojen nousu on painunut jo alle 2 prosenttiin ja ruuan hinnan nousu on lähes pysähtynyt vuoden jälkipuoliskolla. Palveluiden hinnat ovat edelleen nousseet reilut 3 prosenttia vuodentakaisesta, minkä taustalla on viime vuoden melko korkeiden palkankorotusten välittyminen palveluhintoihin.

Inflaation hidastumisen odotetaan jatkuvan tänä vuonna, ja kotimaisen inflaation odotetaan jäävän 2 prosentin tuntumaan palveluhintojen nousun hidastuessa ja korkojen laskiessa. Suomen osalta inflaatiota ei nähdäkään enää ongelmana.

Rahtiongelmat Punaisellamerellä voivat pitkittyessään nostaa tavaroiden hintoja ja luovat riskin inflaation pysymisestä ennustettua korkeampana.

| 2022 | 2023E | 2024E | 2025E | |

| Reaalinen BKT, % v/v | 1,6 | -0,5 | -1,0 | 2,0 |

| Kuluttajahinnat, % v/v | 7,1 | 6,2 | 2,1 | 1,1 |

| Työttömyysaste, % | 6,8 | 7,3 | 8,2 | 7,8 |

| Ansiotaso, % v/v | 2,4 | 4,4 | 3,7 | 2,4 |

| Julkisen sektorin ylijäämä, % BKT:sta | -0,8 | -2,0 | -2,7 | -2,3 |

| Julkisen sektorin velka, % BKT:sta | 73,3 | 74,9 | 77,4 | 77,8 |

| EKP:n talletuskorko (vuoden lopussa) | 2,0 | 4,0 | 3,25 | 2,25 |

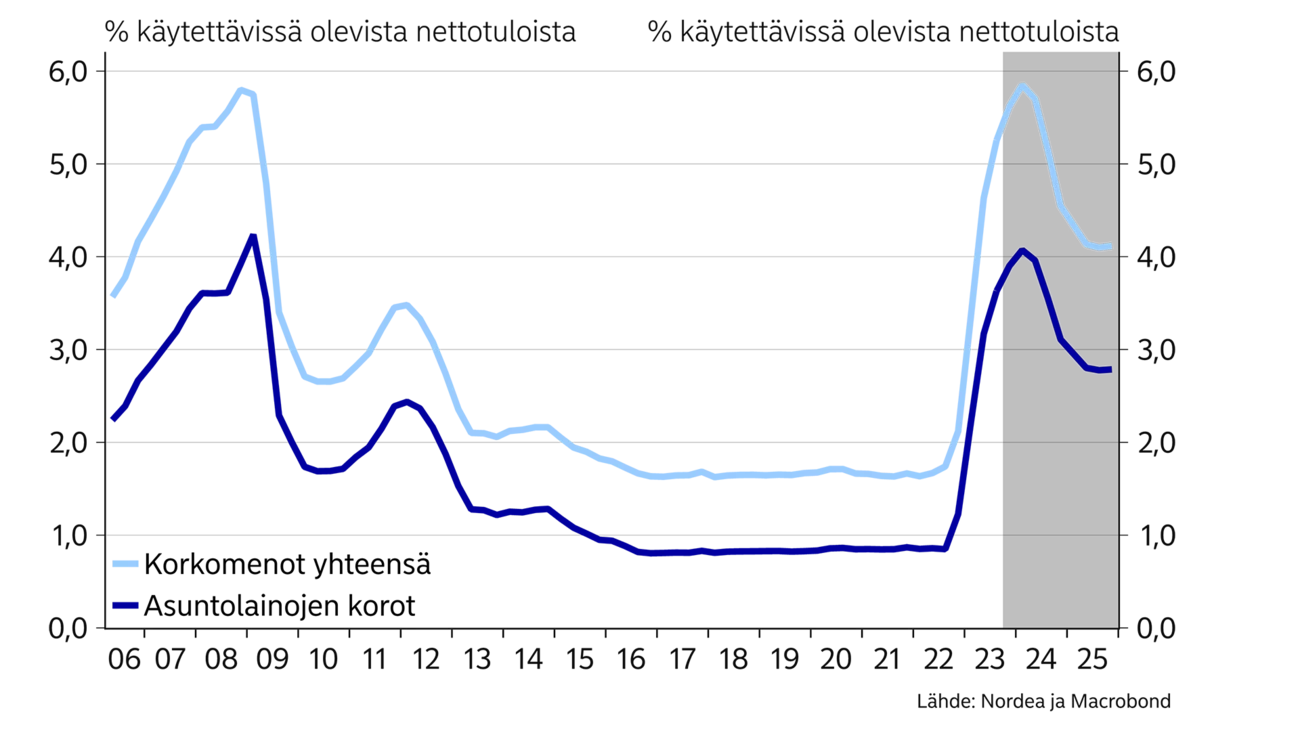

Yksityinen kulutus alkoi supistua syksyllä huolimatta kuluttajien ostovoiman asteittaisesta paranemisesta hidastuvan inflaation ja palkankorotusten myötä. Palkansaajan ostovoima on kuitenkin edelleen heikolla tasolla. Kotitalouksien säästämisaste on noussut, kun talouden epävarmuus pitää kuluttajien luottamuksen heikkona ja korkojen nousu on saanut monet lyhentämään lainojaan kulutuksen sijaan. Kotitalouksien korkomenot pysyvät tänä vuonna viime vuoden tasolla odotetusta korkojen laskusta huolimatta. Vuoden aikana korkojen lasku alkaa kuitenkin hiljalleen vähentää velallisten kotitalouksien menopainetta.

Tänä vuonna kuluttajien ostovoimaa parantaa inflaation pysyminen vaimeana sekä tuloverotuksen ja sosiaaliturvamaksujen aleneminen. Eläkkeiden 5,7 prosentin indeksikorotus vuoden alussa kasvattaa eläkeläisten ostovoimaa, mutta toisaalta hallituksen säästöt joihinkin sosiaalietuuksiin vähentävät käytettävissä olevia tuloja osalla kotitalouksista. Yksityisen kulutuksen odotetaan piristyvän loppuvuotta kohden matalampien korkojen ja parantuneen ostovoiman myötä. Ensi vuonna kulutuksen odotetaan kasvavan melko ripeästi, kun talousnäkymät sekä ostovoima jatkavat vahvistumistaan.

Työllisyystilanne alkoi heikentyä syksyn aikana. Yksityisen sektorin työllisten määrä on laskenut viime vuodesta reilulla 60 000 työllisellä, mutta samaan aikaan julkisen puolen työntekijöiden määrä on kasvanut 40 000 henkilöllä, mikä on rajoittanut työllisyyden heikkenemistä. Työllisyysaste on laskenut 73 prosentin tuntumaan ollen kuitenkin edelleen verrattain korkealla tasolla. Odotamme työllisyyden heikkenemisen jatkuvan alkuvuoden aikana.

Työttömyysaste on noussut prosenttiyksikön vuodentakaisesta ollen marraskuussa 7,6 prosenttia. Odotamme työttömyysasteen nousevan reiluun 8 prosenttiin alkuvuoden aikana. Etenkin rakennussektorin aktiviteetin jatkuva hiipuminen nostaa työttömyyttä, mutta myös teollisuudessa ja yksityisissä palveluissa odotetaan työllisyyden heikentyvän.

Työttömyystilanteen odotetaan kuitenkin jälleen paranevan ensi vuonna talouskasvun piristyessä. Hallituksen työllisyystoimet ovat omiaan nostamaan työllisyysastetta ensi vuonna suhdanteen parantuessa.

Kuluttajat varovaisina ostovoiman parantumisesta huolimatta.

Asuntokauppa piristyi loppuvuonna, kun ensiasunnon ostajat ryntäsivät asuntokaupoille ennen vuodenvaihdetta, jolloin heidän varainsiirtoveron vapaus poistui. Alkuvuonna asuntokaupan odotetaan olevan jälleen maltillisempaa korkojen laskusta huolimatta.

Markkinakorot kääntyivät loppuvuonna laskuun ja yleisin asuntolainan viitekorko 12 kuukauden euribor on laskenut jo yli 0,5 prosenttiyksikköä viime syksyn 4,2 prosentin huipuista, kun odotukset EKP:n koronlaskuista ovat kiihtyneet euroalueen inflaation hidastuessa. Korkojen laskun odotetaankin piristävän asuntokauppaa tänä vuonna, ja asuntohintojen ennakoidaan kääntyvän loivaan nousuun loppuvuonna.

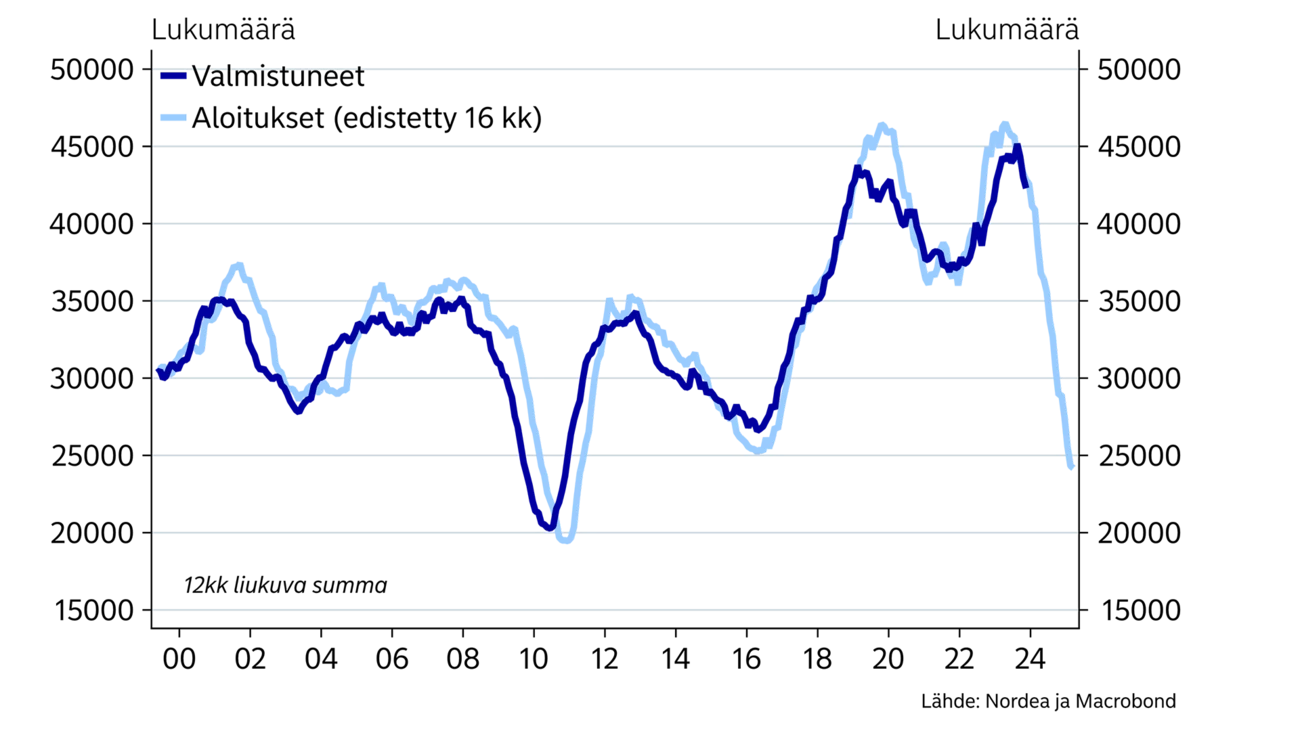

Uudisasuntojen kauppa on käynyt edelleen nihkeästi, eikä ennakkomarkkinoinnissa olevien asuntojen rakentamista ole päästy juurikaan aloittamaan. Asuntotuotantoa vaivaa sekä markkinoiden ylitarjonta ja heikko kysyntä mutta myös nousseet kustannukset. Rakentamisen, rahoituksen ja tonttien hinnat ovat pysyneet korkealla, kun samaan aikaan käytettyjen asuntojen hinnat ovat laskeneet noin 10 %. Uudistuotanto onkin nyt liian kallista suhteessa käytettyihin asuntoihin. Myös vuokramarkkinoilla on edelleen ylitarjontaa viime vuosien voimakkaan rakentamisen jäljiltä. Asuinrakentaminen tuleekin supistumaan voimakkaasti vielä tänä vuonna hidastaen siten myös talouskasvua. Tänä vuonna valmistuu selvästi viime vuotta vähemmän asuntoja ja kasvukeskusten väestönkasvu on kiihtynyt, mikä purkaa asuntomarkkinan ylitarjontaa asteittain. Ensi vuonna rakentamisen odotetaankin piristyvän, kun markkina on lähempänä tasapainoa.

Kone- ja laiteinvestoinnit ovat toistaiseksi pitäneet rakentamista paremmin pintansa, mutta kohonneet korot ja heikko kysyntätilanne ovat saaneet yrityksiä lykkäämään tuotannollisia investointeja. Pidemmällä aikavälillä investointiympäristö on Suomessa houkutteleva mm. puhtaan ja vuositasolla verrattain edullisen sähkön ansiosta. Suurten EU-maiden harjoittama tukipolitiikka kuitenkin heikentää Suomen mahdollisuuksia vihreille investoinneille, joiden uskotaan kuitenkin piristyvän vuonna 2025.

Tutkimus- ja tuotekehitysinvestointien heikkous on vaivannut Suomea jo toista vuosikymmentä, mitä on analysoitu tarkemmin teema-artikkelissa ''Kadonnutta tuottavuutta etsimässä''.

Teollisuudessa uusien vientitilausten arvo on supistunut jo 20 % vuodentakaisesta, josta osa johtuu laskeneista hinnoista. Tästä huolimatta teollisuustuotanto on toistaiseksi pitänyt hyvin pintansa, mutta näkymät alkuvuodelle ovat heikot.

Ilman nopeaa käännettä globaalissa talouskasvussa ja etenkin Suomelle tärkeiden vientimaiden taloudessa teollisuustuotanto alkaa supistua tänä vuonna. Suomen teollisuus on usein jälkisyklinen, johtuen investointitavaroiden suuresta osuudesta, jossa tilausajat ovat pitkiä. Investointihalut ovat globaalisti vähäisiä korkean korkotason takia, mikä tulee näkymään tänä vuonna Suomen viennissä negatiivisesti.

Teollisuuden voimakas varastosykli on myös vaimentanut kysyntää, kun varastotasoja on pienennetty. Alenevan varastosyklin odotetaan kuitenkin loppuvan tämän vuoden aikana, mikä voi osittain piristää teollista kysyntää.

Palveluiden ulkomaankaupan tase on heikentynyt viimeiset kaksi vuotta, kun palvelutuonti on kasvanut vientiä enemmän. Tavarakaupan tase on puolestaan noussut positiiviseksi tuonnin hidastuessa vientiä enemmän mm. kotimaisen sähköntuotannon kasvaessa.

Julkinen talous kaipaa lisää sopeutustoimia.

Suomen julkisen talouden alijäämä kasvoi selvästi viime vuonna nousten yli 2 prosenttiin BKT:sta. Julkisen talouden menot jatkoivat nopeaa kasvua, joita ajoivat sosiaalietuuksien korkeat indeksikorotukset, julkisen sektorin työllisyyden ja palkkojen nousu sekä korkokulujen kasvu.

Tänä vuonna menojen kasvu jatkuu, mutta viime vuotta maltillisempana. Palkkojen sekä indeksi- ja korkomenojen nousu ovat viime vuotta pienempiä. Toisaalta työttömyyden nousu kasvattaa tulonsiirtoja. Hallituksen menosopeutus osaltaan vähentää julkisia menoja.

Verotus kevenee tänä vuonna etenkin tuloverotuksen huojentuessa ja työllisyysvakuutusmaksun alentuessa. Verotuloja laskee tänä vuonna myös talouskasvun hidastuminen. Ensi vuonna arvonlisäveron korotukset sekä talouskasvun piristyminen tulevat kasvattamaan verotuloja.

Valtion alijäämän odotetaan kasvavan tänä vuonna vajaaseen 3 prosenttiin, mutta pienenevän hieman vuonna 2025 suhdanteen parantuessa. Suhdanteiden parantuminen ei kuitenkaan kokonaan korjaa julkista taloutta. Julkinen talous onkin rakenteellisesti alijäämäinen. Julkisen talouden sopeutusta on jatkettava, eivätkä hallituksen esittämät sopeutustoimet tule todennäköisesti riittämään velkasuhteen taittamiseksi.

Julkinen velkasuhde nousi viime vuonna 74 prosentin tuntumaan. Velka-asteen odotetaan jatkavan kasvua myös tänä ja ensi vuonna, kun normaalien alijäämien lisäksi hävittäjähankinnat kasvattavat rahoitusmenoja.

Tämä artikkeli ilmestyi ensimmäisen kerran 24.1.2024 julkaistussa talousennusteessa ''Nordea Economic Outlook: Laskun aika''. Lue lisää uusimmasta Nordea Economic Outlookista.

Petokset ja huijaukset

Suomalaisiin kohdistuu yhä voimakkaampaa tietojenkalastelua, ja ilmiö on havaittu myös yrityksissä. Tänä vuonna erityisesti huijauspuheluiden määrät ovat olleet Suomessa kasvussa, ja syksyn aikana yhä useammin huijauksen kohteena on ollut yksityishenkilön sijaan yritys. Tämä kehityssuunta ei ole uutta Pohjoismaissa, sillä ilmiö on havaittu aikaisemmin myös esimerkiksi Ruotsissa.

Lue lisää

Valuuttamarkkinat

Valuuttakurssimuutokset voivat olla jopa yli kymmenen prosenttia vuodessa, mikä tuo suuren epävarmuustekijän pk-yrityksen liiketoimintaan. Tässä kirjoituksessa pohdimme, miten valuuttariskit vaikuttavat yrityksen vuosibudjettiin.

Lue lisää

Maksuliikenne

Uusi pikamaksuasetus (Instant Payments Regulation, IPR) tuo Suomessa muutoksia maksamiseen 9. lokakuuta 2025. Tämä tarkoittaa sitä, että jatkossa euromääräisiä maksuja voi tehdä lähes reaaliajassa ympäri vuorokauden vuoden jokaisena päivänä. Lisäksi maksamisen turvallisuutta parannetaan uudella maksunsaajan tarkistuspalvelulla. Olemme koonneet alle tärkeimpiä asioita, jotka helpottavat pikasiirtoihin valmistautumista.

Lue lisää