- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Kohonneet korot ovat painaneet Suomen talouden taantumaan. Asuntovelalliset ja julkinen talous sopeuttavat menojaan kohonneeseen korkotasoon sopiviksi, mikä näkyy heikentyneenä kysyntänä mutta jatkossa tasapainoisempana taloudenpitona. Ostovoiman paranemisen sekä globaalin kysynnän viriämisen odotetaan kuitenkin kääntävän talouden kasvuun ensi vuonna.

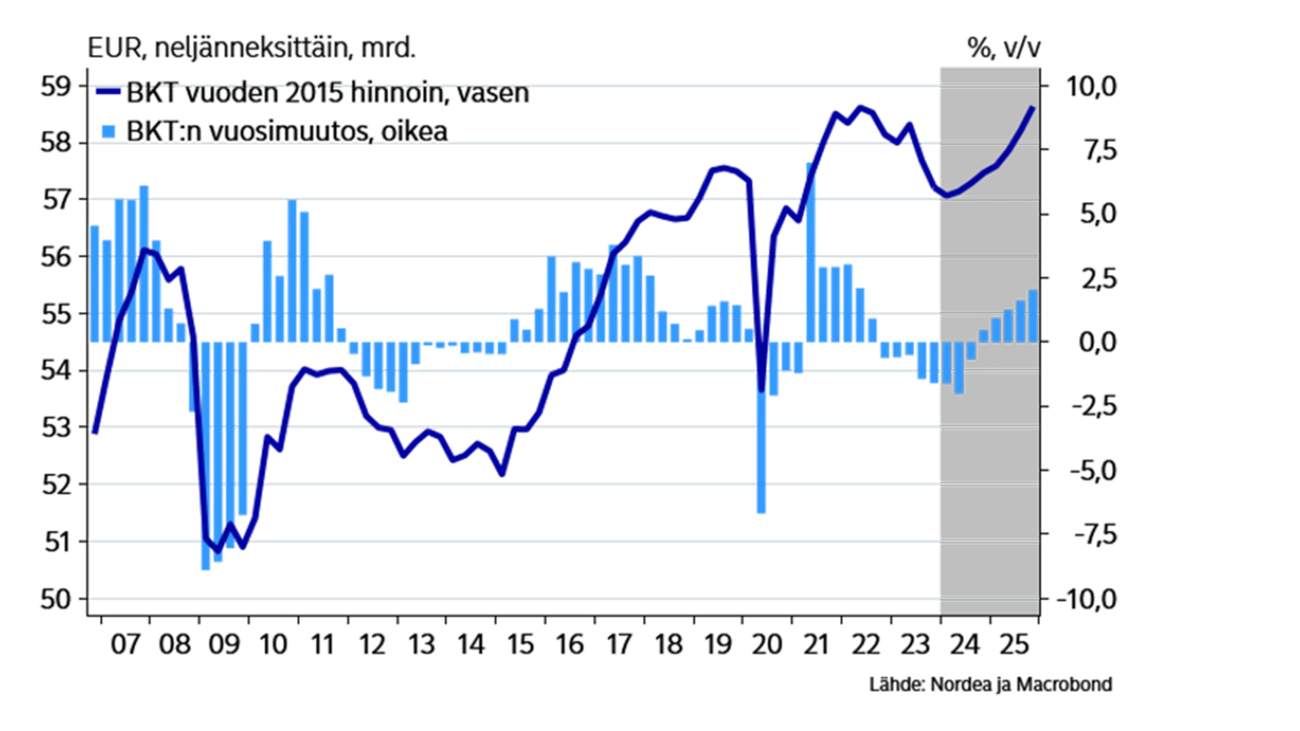

Suomen talous oli viime vuonna yksi Euroopan heikoimmista, kun BTK supistui prosentilla edellisestä vuodesta. Suomen talous kärsiikin nyt monia muita maita enemmän korkojen noususta kotitalouksien vaihtuvakorkoisten asuntolainojen kautta. Äärimatalat korot johtivat Suomessa myös asuinrakentamisen ylituotantoon, mikä näkyy nyt tuotannon merkittävänä supistumisena ja asuntohintojen laskuna. Voidaankin kysyä, kannattaako suomalaisten olla jatkossakin erilaisessa asuntolainojen koronkiinnitysjärjestelmässä kuin suurten euroalueiden kotitalouksien. Erityisesti, kun talousalueen korkotaso määräytyy joka tapauksessa suurten euromaiden kehityksen perusteella.

Maailmankaupan supistumisesta huolimatta Suomen tavaravienti pysyi viime vuonna edelleen loivassa kasvussa. Palveluviennin pitkään jatkunut hyvä kehitys sen sijaan katkesi viime vuonna, kun etenkin ICT-palveluiden vienti laski merkittävästi.

Talouskasvun odotetaan käynnistyvän tämän vuoden aikana. Kuluttajien luottamus ja reaaliansiot ovat edelleen heikolla tasolla, mutta inflaation hidastuminen, palkankorotukset ja laskevat korot parantavat palkansaajien ostovoimaa asteittain. Lisäksi globaalin teollisuustuotannon piristyminen on parantanut vientiteollisuuden näkymiä, ja rakentamisen alamäen odotetaan vihdoin päättyvän ensi vuonna.

Ennustamme Suomen BKT:n supistuvan tänä vuonna prosentin, mutta talouden kääntyvän kasvuun loppuvuoden aikana. Laskimme vuoden 2025 BKT:n kasvuennustetta 1,5 prosenttiin, sillä hallituksen ilmoittamat merkittävät julkisen talouden lisäsopeutustoimet hidastavat kuluttajien ostovoiman palautumista. Sopeutustoimet ovat kuitenkin välttämättömiä pitkään jatkuneen velkaantumiskehityksen katkaisemiseksi.

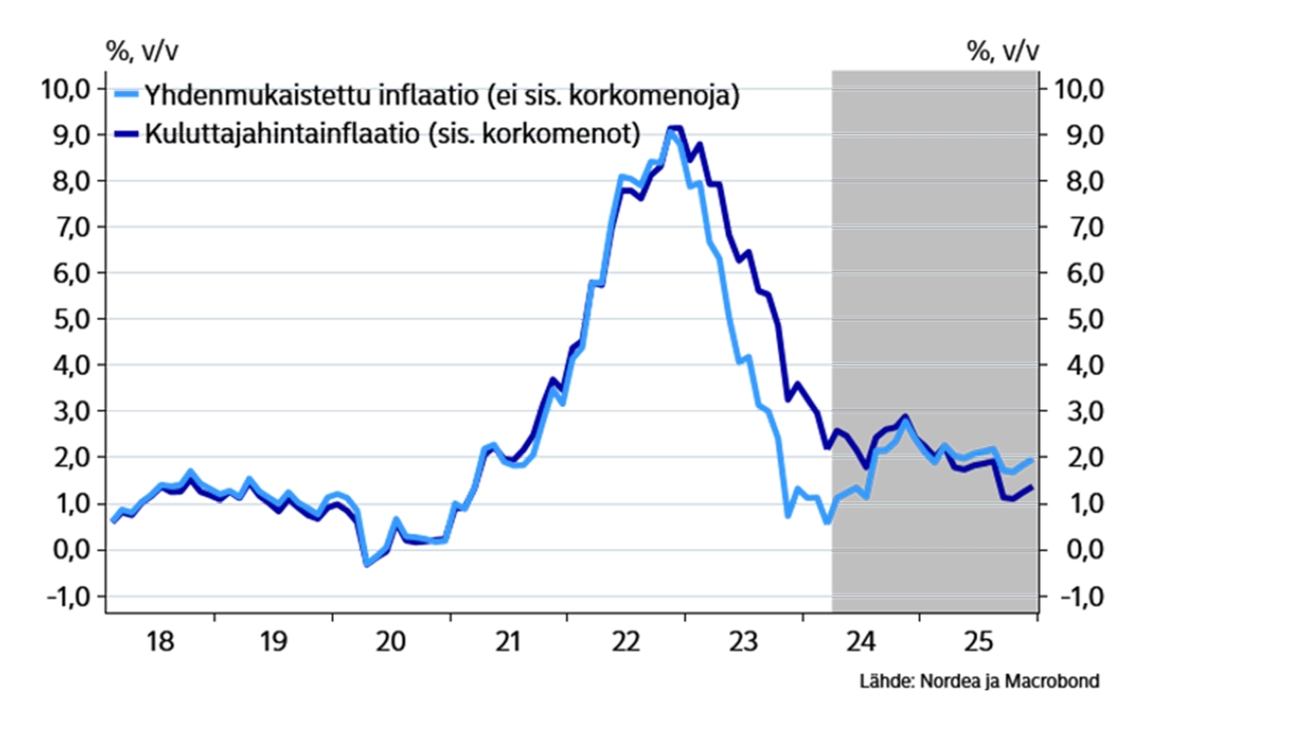

Kuluttajahintojen nousu on hidastunut laaja-alaisesti. Inflaatio (KHI) oli maaliskuussa enää 2,2 prosenttia, kun inflaatio oli viime vuonna keskimäärin 6,2 prosenttia. EU:n yhdenmukaistettu inflaatio (YKHI), joka ei sisällä lainakorkojen vaikutusta, laski maalikuussa 0,5 prosenttiin.

Energiahinnat ja ruuan hinta ovat jo viimevuotista matalammalla tasolla ja myös tavarahintojen vuosimuutos on painunut lähelle nollaa. Inflaatiota pitää yllä ainoastaan palveluiden hintojen noin 3 prosentin nousu vuodentakaisesta, minkä taustalla on viime vuoden palkankorotusten välittyminen palveluhintoihin. Korot pitävät kotimaista inflaatiota (KHI) vielä ylhäällä alkuvuonna, mutta loppuvuonna korkojenkin vaikutus kuluttajahintaindeksiin on kääntymässä negatiiviseksi.

Inflaatiossa tullaan näkemään elo-syyskuussa hyppy ylöspäin, kun sähkönhintoja koskeva laskentavirhe poistuu vertailuluvusta ja yleisen arvonlisäveron korotus 24 prosentista 25,5 prosenttiin astuu voimaan. Kokonaisuutena inflaatiopaineiden odotetaan olevan heikkoja koko ennustejakson.

| 2022 | 2023 | 2024E | 2025E | |

| Reaalinen BKT, % v/v | 1.3 | -1.0 | -1.0 | 1.5 |

| Kuluttajahinnat, % v/v | 7.1 | 6.3 | 2.5 | 1.7 |

| Työttömyysaste, % | 6.8 | 7.3 | 8.0 | 7.6 |

| Ansiotaso, % v/v | 2.4 | 4.2 | 3.3 | 2.9 |

| Julkisen sektorin ylijäämä, % BKT:sta | -0.8 | -2.7 | -3.2 | -2.0 |

| Julkisen sektorin velka, % BKT:sta | 73.5 | 75.8 | 78.6 | 78.2 |

| EKP:n talletuskorko (vuoden lopussa) | 2.00 | 4.00 | 3.25 | 2.25 |

Yksityisen kulutuksen kehitys on jatkunut vaisuna, kun palkansaajien ostovoima on edelleen heikkoa inflaation hidastumisesta ja ansioiden noususta huolimatta. Kohonnut korkotaso on näkynyt etenkin lapsiperheiden kulujen kasvussa, sillä heillä on tyypillisesti paljon velkaa. Eläkeläisten reaalinen ostovoima ei ole juuri laskenut viime vuosina, sillä eläkkeet ovat nousseet kuluttajahintojen mukana, ja eläkeläisillä on vähemmän velkaa kuin rahoitusvarallisuutta. Korkojen nousu onkin näkynyt positiivisesti eläkeläisten ostovoimassa.

Ensi vuoden osalta ostovoimanäkymät ovat kaksitahoiset. Inflaation odotetaan edelleen hidastuvan ja korkojen laskevan, mutta toisaalta hallituksen sopeutustoimet hidastavat ostovoiman palautumista. Kokonaisuutena ostovoiman odotetaan kuitenkin paranevan tänä ja ensi vuonna.

Yksityisen kulutuksen odotetaankin kasvavan ensi vuonna selvästi kuluvaa vuotta nopeammin. Vähittäiskaupan ja palveluiden heikon tilanteen ennakoidaan helpottavan ostovoiman palautumisen myötä. Reaaliansioiden nousulla on todennäköisesti myös kuluttajien luottamusta parantava vaikutus.

Työllisyys on pitänyt kohtalaisesti pintansa taloustilanteen heikentymisestä huolimatta. Työllisyysasteen trendi on pysytellyt 73 prosentin tuntumassa ja työttömyysastekin alle 8 prosentissa. Heikomman kysynnän myötä työvoimapula on kuitenkin helpottanut suurimmalla osalla aloista ja avoimien työpaikkojen määrä on supistunut merkittävästi.

Julkisen sektorin työllisyyden kasvu on osaltaan tukenut työmarkkinoita. Helmikuussa yksityisen sektorin työllisten määrä oli reilut 60 000 pienempi kuin vuotta aiemmin, mutta samaan aikaan julkisen puolen työntekijöiden määrä kasvoi yli 70 000 henkilöllä. Odotamme työllisyystilanteen heikkenevän jonkin verran tämän vuoden aikana. Etenkin rakennussektorin aktiviteetin jatkuva hiipuminen nostaa edelleen työttömyyttä.

Työttömyystilanteen odotetaan kuitenkin jälleen helpottavan ensi vuonna talouskasvun piristyessä. Hallituksen työllisyystoimet parantavat osaltaan työnteon kannustumia ja ovat omiaan nostamaan työllisyyttä ensi vuonna suhdanteen parantuessa.

Ostovoiman parantuminen ottaa tuumaustauon veronkorotusten takia.

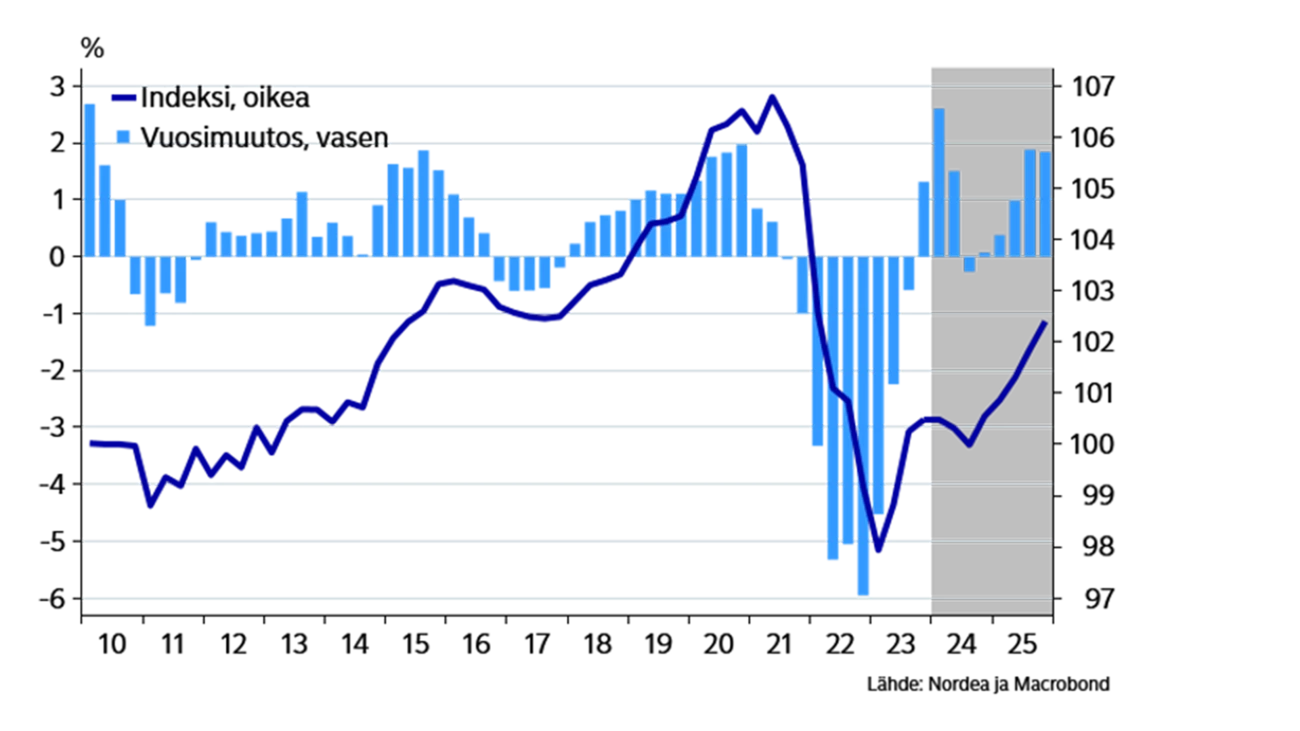

Asuntokauppa on jatkunut verkkaisena alkuvuonna, ja asuntohinnat olivat helmikuussa 5,5 % vuotta aiempaa matalammalla.

Markkinakorkojen lasku viime syksystä ja odotukset keskuspankin koronlaskuista eivät ole saaneet asuntomarkkinaa vielä piristymään. Kotitalouksien velkaantumisaste on kääntynyt laskuun, kun asuntoluottoja nostetaan erittäin vähän ja kynnelle kykenevät lyhentävät asuntolainaa etuajassa. Asuntovelallisilla kotitalouksilla ja asuntosijoittajilla onkin ns. tasesopeutus käynnissä, jossa mukaudutaan korkeampaan korkotasoon. Vaikka korkojen odotetaan laskevan nykytasosta, ei korkojen lasku takaisin nollatasolle ole odotuksissa. Omistusasumisen kustannukset ovatkin nousseet pysyvästi ja velkamäärää sopeutetaan nyt vastaamaan kohonnutta korkotasoa. Samoin asuntosijoittajilla korkokulut syövät nyt suuren osan tuotoista, jos velkaa on paljon.

Viime vuosien runsas rakentaminen on kasvattanut asuntotarjontaa merkittävästi, mikä osaltaan selittää asuntohintojen ja vuokrien monia muita Euroopan maita heikompaa kehitystä.

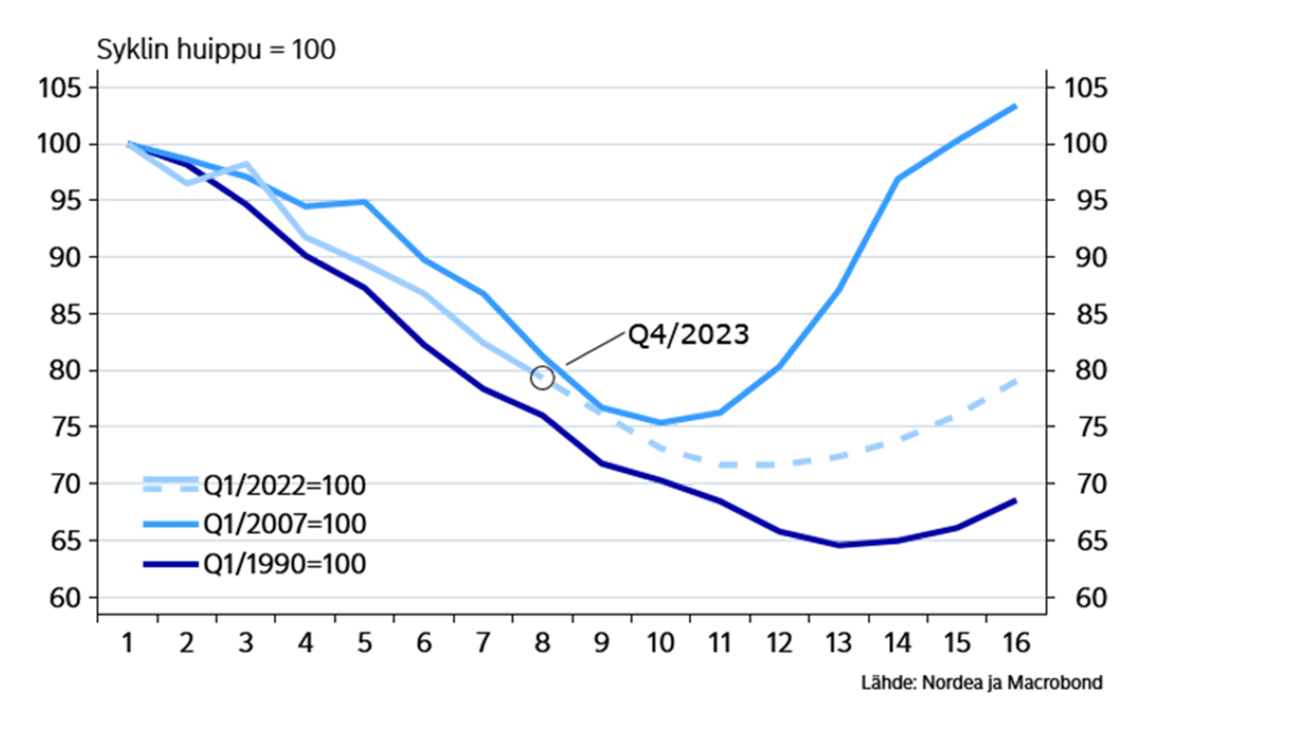

Rakentamisen supistuminen jatkuu edelleen. Viimeisen vuoden aikana on aloitettu rakennusprojekteja alle 6 miljoona neliömetriä. Yhtä alhaista tasoa saadaan hakea 1990-luvun puolivälistä. Eniten on vähentynyt asuinrakentamisen aloitusten volyymi, mutta myös liike- ja toimistokiinteistöjen osalta uudisrakentamisen aloitukset ovat painuneet liki puoleen parin vuoden takaisesta.

Asuntotuotantoa vaivaa sekä viime vuosina rakennettu ylitarjonta että heikko kysyntä, mutta myös nousseet kustannukset. Toimitilarakentamisen ongelmana on myös ylitarjonta, kun etätöiden yleistymisen myötä toimistoille ei ole enää entisenlaista kysyntää. Heikko ostovoima sekä verkkokaupan kasvu puolestaan hyydyttävät vähittäiskauppaa, ja ovat vieneet suurimman innon liikerakentamisesta. Teollisuus- ja varastorakentamisessa sekä maa- ja vesirakentamisessa tilanne on säilynyt suhteellisen hyvänä.

Kone- ja laiteinvestoinnit ovat pitäneet rakentamista paremmin pintansa, eivätkä kohonneet korot ja heikko kysyntätilanne ole saaneet yrityksiä pistämään investointeja kokonaan jäihin. Pidemmällä aikavälillä investointiympäristö onkin Suomessa houkutteleva mm. puhtaan edullisen sähkön ja hallituksen ilmoittaman vihreän siirtymän verotuen ansiosta.

Rakentamisen osuus kaikista investoinneista on yli puolet ja se painaakin kokonaisinvestoinnit miinukselle vielä tänä vuonna.

Suomen pitkään jatkunut palveluviennin kasvu taittui laskuun viime vuonna. IT-sektorin palveluviennin arvo supistui 15 % edellisestä vuodesta, kun mm. peliteollisuuden yhtiöiden liikevaihdossa nähtiin selvää laskua. Palvelutuonti on kuitenkin pysynyt korkealla, joten palveluiden ulkomaankaupan taseen vuosisumma onkin painunut jo lähes 10 miljardia euroa pakkaselle.

Tavaraviennin osalta tilanne on ollut tasaisempi ja globaalin teollisuustuotannon näkymien piristymisen sekä ns. varastosyklin kääntymisen odotetaan lisäävän Suomen tavaravientiä jo tämän vuoden aikana. Teollisuuden tuotanto-odotukset ovat kääntyneet nousuun alkuvuoden aikana, vaikka teollisuustuotanto vielä supistui ja alkuvuoden lakot haittasivat monia yhtiöitä.

Julkisen talouden sopeutustoimet katkaisevat velkasuhteen kasvun.

Suomen julkinen talous heikkeni selvästi viime vuonna, kun alijäämä kasvoi 2,7 prosenttiin ja velkasuhde 75,8 prosenttiin BKT:sta. Julkisen talouden menojen kasvu jatkui nopeana, ja sitä ajoivat sosiaalietuuksien korkeat indeksikorotukset, julkisen sektorin työllisyyden ja palkkojen nousu sekä korkokulujen kasvu. Verotulojen puolella kasvu on sen sijaan hidastunut selvästi. Verotuloja laskee myös vihreän siirtymän tukeminen mm. sähköautoilun alempana verotuksena. Lisää vihreän siirtymän talousvaikutuksista voi lukea täältä.

Tänä vuonna julkisten menojen kasvun odotetaan maltillistuvan, kun palkkojen sekä indeksi- ja korkomenojen nousu ovat viime vuotta pienempiä. Lisäksi hallituksen menosopeutus alkaa taittaa menojen kasvua. Toisaalta heikko suhdannetilanne vähentää verotuloja kasvattaen alijäämää viime vuodesta.

Hallituksen mittavat, noin 3 miljardin euron (1 % BKT:sta) lisäsopeutustoimet ensi vuodelle jakautuvat tasan veronkiristyksiin ja menoleikkauksiin. Arvonlisäveroa korotetaan 1.9.2024 alkaen ja ensi vuoden alusta eläkkeisiin ja suurimpiin ansiotuloihin tehdään tuloveron korotuksia. Lisäksi menopuolella nähdään leikkauksia laaja-alaisesti. Säästötoimet ovat omiaan heikentämään talouskasvua, sillä ne monelta osin heikentävät suoraan kuluttajien ostovoimaa tai talouden kysyntää ilman merkittäviä positiivia käyttäytymisvaikutuksia. Sopeutustoimiin on kuitenkin ollut syytä ryhtyä, jotta Suomen velkaantumiskehitys saadaan katkaistua. Arvioimme, että säästöjen ansiosta Suomen velkasuhde kääntyy maltillisesti laskuun ensi vuonna.

Tämä artikkeli ilmestyi ensimmäisen kerran 24.4.2024 julkaistussa talousennusteessa ''Nordea Economic Outlook: Pulmallinen palapeli''. Lue lisää uusimmasta Nordea Economic Outlookista.

Petokset ja huijaukset

Suomalaisiin kohdistuu yhä voimakkaampaa tietojenkalastelua, ja ilmiö on havaittu myös yrityksissä. Tänä vuonna erityisesti huijauspuheluiden määrät ovat olleet Suomessa kasvussa, ja syksyn aikana yhä useammin huijauksen kohteena on ollut yksityishenkilön sijaan yritys. Tämä kehityssuunta ei ole uutta Pohjoismaissa, sillä ilmiö on havaittu aikaisemmin myös esimerkiksi Ruotsissa.

Lue lisää

Valuuttamarkkinat

Valuuttakurssimuutokset voivat olla jopa yli kymmenen prosenttia vuodessa, mikä tuo suuren epävarmuustekijän pk-yrityksen liiketoimintaan. Tässä kirjoituksessa pohdimme, miten valuuttariskit vaikuttavat yrityksen vuosibudjettiin.

Lue lisää

Maksuliikenne

Uusi pikamaksuasetus (Instant Payments Regulation, IPR) tuo Suomessa muutoksia maksamiseen 9. lokakuuta 2025. Tämä tarkoittaa sitä, että jatkossa euromääräisiä maksuja voi tehdä lähes reaaliajassa ympäri vuorokauden vuoden jokaisena päivänä. Lisäksi maksamisen turvallisuutta parannetaan uudella maksunsaajan tarkistuspalvelulla. Olemme koonneet alle tärkeimpiä asioita, jotka helpottavat pikasiirtoihin valmistautumista.

Lue lisää