- Navn:

- Jan Størup Nielsen

- Titel:

- Chefanalytiker, Nordea

Efter nogle hæsblæsende år er dansk økonomi på vej ind i en periode med roligere vindforhold. Inflationen er kommet under kontrol i både Danmark og euroområdet, og det giver husholdningerne en solid fremgang i købekraften. Det har også åbnet døren for en lempeligere pengepolitik, som vil stimulere den økonomiske aktivitet yderligere – og også bidrage til højere boligpriser. Endelig løftes aktivteten af en betydelig vækst i medicinalindustrien, der både øger beskæftigelsen og samtidig medvirker til at sikre et stort overskud på betalingsbalancen.

I årets første seks måneder voksede den samlede aktivitet i dansk økonomi med 2.2% sammenlignet med den tilsvarende periode året forinden. Det er lidt lavere end den gennemsnitlige vækstrate i 2023, men dog fortsat over den langsigtede potentielle vækstrate. Det er samtidig også betydeligt højere end i euroområdet, hvor BNP i samme periode voksede med 0,5%.

Vi forventer, at fremgangen fortsætter, så den samlede vækst i år vil lande på 1,5%. Det er en nedjustering på 1 %-point sammenlignet med vores seneste prognose fra april, og skyldes især store revisioner af de historiske data. Til næste år venter vi, at dansk økonomi vil vokse med 1,7%. Det skøn er uændret i forhold til sidst. Endelig har vi for første gang inkluderet 2026 i vores prognoseperiode. Her forventes ligeledes en vækst på 1,7%.

Den fortsatte fremgang i dansk økonomi bygger især på udsigten til lavere renter, som vil skabe øget efterspørgslen både i Danmark og på de vigtigste eksportmarkeder. I forlængelse heraf vil en solid fremgang i reallønnen bane vejen for et øget forbrug i husholdningerne.

Som udgangspunkt vurderer vi, at udfaldsrummet omkring prognosen er balanceret. Hvis det sker en hårdere opbremsning i den globale økonomi end ventet, vil det dog næsten uundgåeligt også ramme den danske økonomi i form af lavere eksport, mindre forbrug og en opbremsning i investeringsaktiviteten. Det kan i sidste ende betyde, at vores forventninger om en fortsat fremgang i den økonomiske aktivitet er for optimistiske. Omvendt kan væksten også blive højere i prognosen end ventet, hvis for eksempel husholdningerne vælger at omsætte en større del af råderummet til forbrug end forventet.

2024 har indtil videre budt på en moderat tilbagegang i husholdningernes forbrug. Det skyldes blandt andet et stort fald i salget af nye biler i starten af året og en stagnation i detailsalget. Umiddelbart kan det virke paradoksalt, at privatforbruget stagnerer i en periode, hvor stadig flere danskere kommer i arbejde, hvor købekraften er stigende, og hvor boligmarkedet er inde i en god gænge.

En forklaring på det tilbageholdende forbrug kan formentlig findes i de seneste års markante rentestigninger, der har ført til, at husholdningernes samlede renteudgifter er blevet tredoblet de seneste to år. Det afspejles også i forbrugertillidstallene, hvor vurderingen af husholdningernes finansielle situation fortsat ligger lavere end det historiske gennemsnit. I forlængelse heraf vurderer forbrugerne også, at Danmarks økonomiske situation i dag er dårligere end for et år siden.

I prognosen forventer vi, at det private forbrug vil begynde at vokse hurtigere, primært som følge af den positive reallønsvækst. Derudover vil også tilbagebetalingen af for meget betalt boligskat kunne give et løft til forbruget. Endelig har Folketinget i december 2023 også indgået en bred aftale om en ny skattereform. Den skal efter planen indfases over de kommende år, men vil fra 2025 blandt andet indebære en forhøjelse af beskæftigelsesfradraget. Det ventes at bidrage til en yderligere stimulans af husholdningernes forbrug.

| 2023 | 2024E | 2025E | 2026E | |

| BNP, % årsvækst | 2,5 | 1,5 | 1,7 | 1,7 |

| Forbrugerpriser, % årsvækst | 3,3 | 1,4 | 2,1 | 2,0 |

| Arbejdsløshed, % | 2,8 | 2,9 | 3,1 | 3,3 |

| Betalingsbalance, % af BNP | 9,8 | 11,5 | 11,7 | 11,2 |

| Offentlig budgetsaldo, % af BNP | 3,3 | 2,4 | 1,8 | 1,6 |

| Offentlig gæld, % af BNP | 33,6 | 32,8 | 31,3 | 30,5 |

| Styringsrente, % (ultimo året) | 1,75 | 2,85 | 1,85 | 1,85 |

| USD/DKK (ultimo året) | 6,97 | 6,89 | 6,65 | 6,59 |

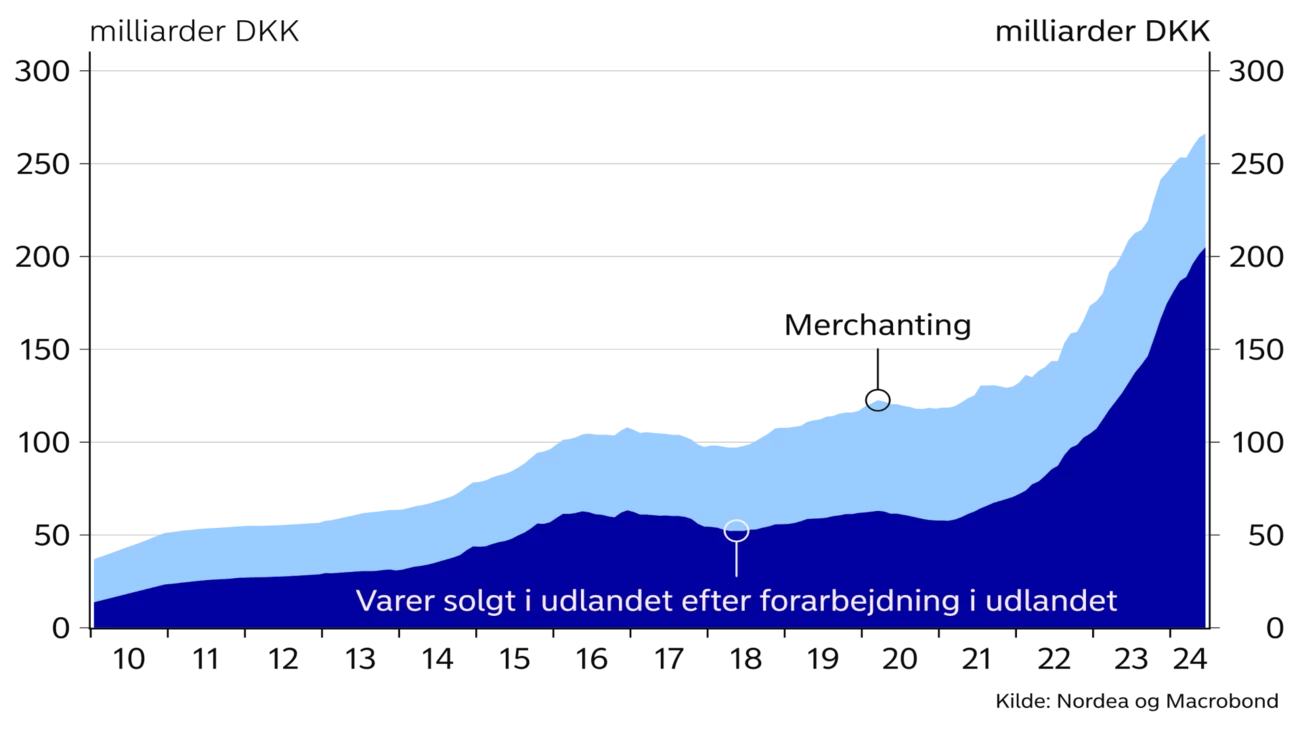

Årene efter Covid-19 har budt på en massiv fremgang i den danske udenrigshandel. Renset for inflation er eksporten de seneste fire år vokset med knap 40% og nåede ved indgangen til 2024 op på det højeste niveau nogensinde. Stigningen har især været drevet af varesalget, hvor medicinalindustrien spiller en stadig større rolle. Det er især blevet tydeligt i udviklingen i den del af vareeksporten, der ikke krydser den danske grænser. Den er på få år blevet mere end fordoblet.

I år forventer vi, at den samlede danske eksport vokser med omkring 4%. Den lavere vækstrate sammenlignet med sidste år skyldes især tjeneeksporten, der faldt kraftig i årets første tre måneder som følge af et dyk i søtransporten. Over de kommende år venter vi en fremgang på 4-5%. Det er et udtryk for forventninger om fortsat fremgang i medicinalindustrien, men også at andre brancher i stigende grad vil kunne drage fordel af højere aktivitet på flere af de vigtigste eksportmarkeder. Det er blandt andet udsigten til stigende efterspørgsel på vigtige markeder som Tyskland, Storbritannien og Sverige, som forventes at løfte eksporten.

Også på betalingsbalancen sætter den store værdiskabelsen i medicinalindustrien sit tydelige aftryk. Her er overskuddet igen stigende efter det ellers dykkede i løbet af 2023, primært som konsekvens af et lavere overskud på tjenesteydelser, hvor søtransporten spiller en afgørende rolle. Vi forventer, at overskuddet på betalingsbalancen forbliver på et meget højt niveau (over 10% af BNP) i hele prognoseperioden.

Dansk økonomi fremstår meget solid. Væksten er god, og beskæftigelsen er rekordhøj. Det ventes at fortsætte med mindre der sker en større opbremsning i den internationale økonomi.

Siden starten af 2021 har der hvert eneste kvartal været overskud på de offentlige finanser. Samlet betød det, at der alene i 2023 var et samlet overskud på 3,3%, og dermed var Danmark igen det land i EU, der havde det største budgetoverskud. De stærke offentlige finanser er blevet understøttet af en stor fremgang i beskæftigelsen. Det er både med til at øge statens indtægter fra indkomstskatter og samtidig reducere udgifterne til fx arbejdsløshedsunderstøttelse. Samtidig er det bemærkelsesværdigt, at overskuddet er skabt i en periode, hvor indtægterne fra pensionsafkastskatten har ligget betydeligt under det historiske gennemsnit.

De kontinuerlige budgetoverskud har medvirket til at reducere den offentlige bruttogæld ned til omkring 29%. Sammen med et stort indestående på statens konto i Nationalbanken giver det store frihedsgrader i planlægningen af finanspolitikken, og samtidig er det medvirkende til at sikre, at de danske statsrenter ligger på stort set samme niveau som i Tyskland.

Den store vækst i medicinalindustrien har medvirket til at skabe en kraftig fremgang i virksomhedernes investeringer i intellektuelle rettigheder. Til gengæld er der sket et stort dyk i de faste boliginvesteringer, der er blevet reduceret med ca. 25% siden starten af 2022. En stor del af forklaringen på det kan givetvis forklares med de store rentestigninger i den periode. De seneste data tyder dog på, at der begynder at komme en opblødning på markedet for husbyggeri, hvor antallet af påbegyndt byggeri er steget igennem året. Den stigende aktivitet ventes at fortsætte og dermed er der udsigt til, at boliginvesteringerne igen vil kunne give et positivt bidrag til den samlede aktivitet.

I starten af 2025 ventes den gennemsnitlige kvadratmeterpris på parcel- og rækkehuse at være tilbage på det historisk høje niveau fra efteråret 2022. Stigningerne skyldes både en solid fremgang i de disponible indkomster og et forholdsvist lavt antal boliger til salg. I forlængelse heraf er huspriserne blevet understøttet af lav byggeaktivitet det seneste halvandet år. Det har også medvirket til, at den gennemsnitlige salgstid på huse har været mærkbart lavere sammenlignet med tidligere.

I den nye prognose forventer vi, at huspriserne i år vil vokse med et gennemsnit på 3,3%. Det er en opjustering i forhold til skønnet fra april og skyldes især, at indikatorerne for 2. kvartal peger på overraskende store prisstigninger. Givet udsigten til yderligere fremgang på arbejdsmarkedet og de forestående rentenedsættelser vurderer vi, at salgspriserne på huse vil vokse med 3,5-4,0% i både 2025 og 2026. Dog vil stigningerne blive begrænset af et større antal boliger til salg.

På markedet for ejerlejligheder vurderer vi, at priserne i gennemsnit vil udvikle sig med cirka samme hastighed som på huse. Udviklingen dækker imidlertid over betydelige geografiske forskelle, da tilgangen af nybyggeri har udviklet sig forskelligt i landets store byer.

Udviklingen i de danske forbrugerpriser har været genstand for store udsving de seneste år. I oktober 2022 lå inflationen på 10,1%, hvilket var det højeste niveau siden 1982. Præcis ét år senere i oktober 2023 var inflationen faldet til bare 0,1%. Efterfølgende har inflationen bølget frem og tilbage omkring 1,5%, hvilket stort set svarer til den gennemsnitlige inflationstakt i perioden fra 2000 og frem til COVID-19-pandemien ramte.

Frem mod årsskiftet forventer vi, at forbrugerpriserne vil vokse i et lidt hurtigere tempo. Det skyldes blandt andet, at fødevarepriserne igen er stigende efter et relativt stort fald i anden halvdel af 2023. Fødevare og ikke-alkoholiske drikkevarer repræsenterer mere end 12% af det samlede inflationsindeks og har derfor en stor indflydelse på den samlede inflationsudvikling. Det betyder, at hvis fødevarepriserne forbliver omkring det nuværende niveau, vil de mod slutningen af året have givet et positivt bidrag til den samlede inflation på mere end 0,5 %-point. Set i det lys venter vi, at inflationen ved udgangen af året igen vil komme over 2%.

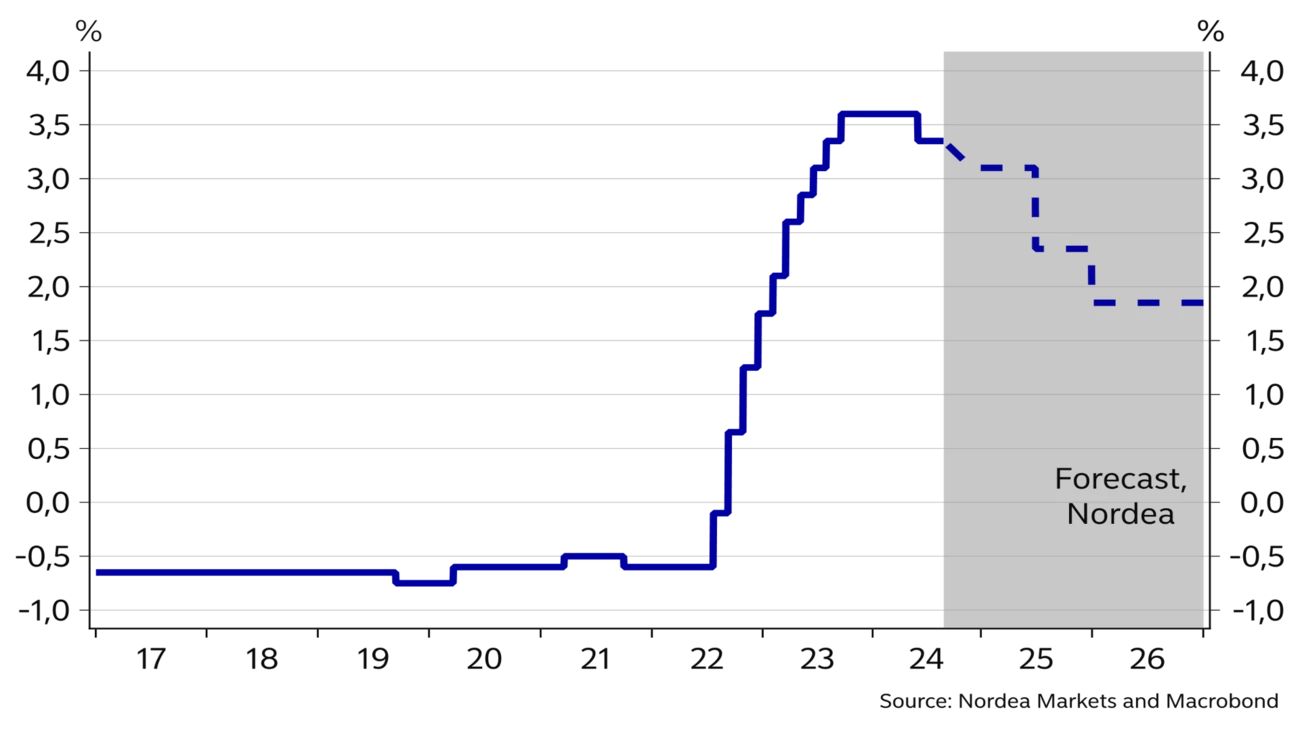

Den Europæiske Centralbank, ECB gennemførte i juni den første rentenedsættelse siden 2019. Rentenedsættelsen kommer som reaktion på en støt faldende inflation i euroområdet. I vores prognose forventer vi, at det bliver starten på en større bevægelse, der vil indeholde kvartalsvise rentenedsættelser frem mod udgangen af 2025.

Der har i en længere periode været ro omkring den danske fastkurspolitik. Sidste gang Nationalbanken havde behov for at intervenere på valutamarkedet var i januar 2023. I den periode er den danske krone dog blevet gradvist svækket overfor euroen, så den danske krone over de seneste kvartaler har ligget og svinget rundt lige omkring centralpariteten overfor euroen. Vi forventer, at den nuværende renteforskel på 0,4 %-point mellem styringsrenten i Danmark og euroområdet forbliver uændret i prognoseperioden. Dermed er der udsigt til, at renten på indlån i Nationalbanken vil komme ned på 1,85% ved udgangen af 2025. Det vil i givet fald være det laveste niveau siden starten af 2023 – men dog fortsat betydeligt over det historiske lavpunkt på -0,75%, der senest var gældende fra efteråret 2019 og frem til det tidlige forår i 2020.

Læs mere i Nordea Economic Outlook.

Podcast

Pension er et emne, som mange af os skubber lidt til side, men som er ret afgørende for vores fremtid. Nordeas pensionsekspert Betina Grimstrup er i studiet og kommer med tre konkrete råd til, hvordan du bedst får overblik over din pension.

Læs mere

Podcast

Væksten i dansk økonomi imponererede igen i årets 3. kvartal. Men hvad skaber fremgangen, kan arbejdsmarkedet fortsætte de stærke takter, og hvorfor falder forbrugertilliden måned efter måned?

Læs mere

Podcast

Al-bølgen skyller nu også ind over det danske aktiemarked. Samtidig er det et år siden, at amerikanerne igen pegede på Donald Trump som ny præsident i USA – og kan han mon tage ærenfor de rekorder, vi nu ser på det amerikanske aktiemarked? Det svarer Nordeas chefstrateg Josephine Cetti på.

Læs mere