+3.2%

Forventet vækst i BNP i 2025

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskSom en lille åben økonomi bliver Danmark traditionelt set meget påvirket af, hvad der sker på den internationale scene. Derfor er handelskrigen også ubetinget dårligt nyt for aktiviteten i dansk økonomi. Den kommer dog på et tidspunkt, hvor dansk økonomi er særdeles godt rustet til at klare den bølge af usikkerhed, der strømmer ind over grænserne. Det skyldes især et stort opsparingsoverskud, solide offentlige finanser og et fleksibelt arbejdsmarked. Tilsammen gør det Danmark godt forberedt til at håndtere de nye globale strømninger.

Dansk økonomi kom stærkt gennem igennem 2024. Ifølge den foreløbige opgørelse voksede økonomien med 3,7%, hvilket er den største fremgang registreret siden 2021. Det placerer samtidig Danmark blandt de lande i Europa, der havde den højeste vækstrate sidste år.

Den store fremgang især mod slutningen af sidste år betød også, at aktivitetsniveauet ved indgangen til 2025 var meget højt. Ren beregningsteknisk betyder det, at selv hvis aktiviteten stagnerer på det aktuelle niveau, så vil 2025 samlet set ende med en BNP-vækst på 2,3%. Set i det lys, har vi i den nye prognose opjusteret vækstskønnet for 2025 til 3,2% mod 2,8% i vores prognose fra januar.

Samtidig har vi også løftet vores skøn for fremgangen i 2026 til 2,0% mod tidligere 1,7%. Dermed lægger vi op til, at de seneste års fremgang kommer til at fortsætte – omend i en smule langsommere tempo.

Bag de flotte vækstudsigter gemmer sig dog en betydelig grad af usikkerhed. Den er især knyttet til den globale udvikling, hvor vækstprognoserne er meget følsomme overfor udviklingen i den igangværende handelskrig – også selvom risikoen for en meget hård handelskrig er faldet over de seneste uger.

+3.2%

Forventet vækst i BNP i 2025

2.300 mia. kr.

Danmarks udlandsformue ved udgangen af 2024

-0.40 %-point

Forskel mellem indlånsrenten i Nationalbanken og ECB

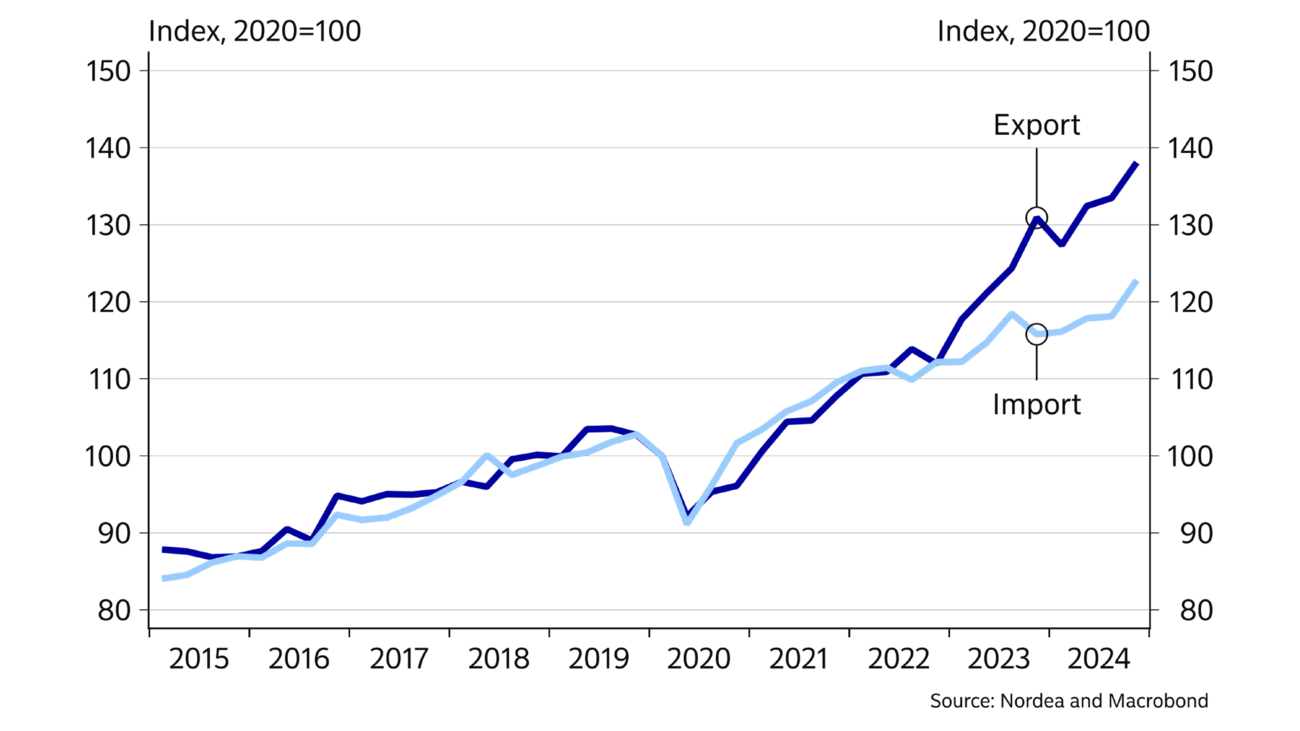

Over de seneste tre år har den høje vækst i dansk økonomi i overvejende grad været drevet af et stort positivt bidrag fra nettoeksporten. Her er eksporten vokset mere end dobbelt så hurtigt som importen. Den store fremgang i eksporten stammer især fra medicinalindustrien. Målt ved bruttoværditilvæksten er medicinalindustrien således blevet mere end fordoblet over de seneste to år.

Imidlertid har der i årets første tre måneder været en usædvanlig stor nedgang i de danske industriproduktionstal. Den samlede produktion i første kvartal af 2025 lå således mere end 7% under niveauet fra de foregående tre måneder. Tilbagegangen har dog primært været indenfor medicinalindustrien, hvor der historisk har været meget store udsving i de månedlige tal. Derfor vurderer vi også, at der primært er tale om en midlertidig korrektion efter en lang periode med meget store stigninger.

I forlængelse heraf skal det bemærkes, at en stor og stigende del af produktionen i medicinalindustrien finder sted udenfor landets grænser. Det betyder, at i dag krydser en fjerdedel af den samlede danske vareeksport ikke den danske grænse.

Vi forventer, at eksporten vil fortsætte den opadgående trend – også selvom der undervejs kan komme betydelige udsving. Fremgangen ventes blandt andet at blive understøttet af udsigten til højere efterspørgsel i Europa, hvilket også vil kunne gavne virksomhederne udenfor medicinalindustrien. På eksportmarkederne udenfor euroområdet kan de danske virksomheder dog få modvind af en styrket handelsvægtet kronekurs, der hen over foråret er steget til det højeste niveau i mere end 15 år.

| 2023 | 2024E | 2025E | 2026E | |

|---|---|---|---|---|

| BNP, % årsvækst | 2,5 | 3,7 | 3,2 | 2,0 |

| Forbrugerpriser, % årsvækst | 3,3 | 1,4 | 1,7 | 2,0 |

| Arbejdsløshed, % | 2,6 | 2,9 | 2,9 | 3,0 |

| Betalingsbalance, % af BNP | 9,8 | 13,0 | 13,2 | 13,5 |

| Offentlig budgetsaldo, % af BNP | 3,3 | 4,5 | 2,7 | 2,3 |

| Offentlig gæld, % af BNP | 33,6 | 31,1 | 29,3 | 28,1 |

| Styringsrente, % (ultimo året) | 3,60 | 2,60 | 1,60 | 1,60 |

| USD/DKK (ultimo året) | 6,75 | 7,17 | 6,54 | 6,21 |

Den store fremgang i vareeksporten har også betydet, at overskuddet på betalingsbalancen er steget til et historisk højt niveau på 13% af BNP. Det store vedvarende overskud på betalingsbalancen giver samtidig vokseværk i Danmarks samlede nettoformue overfor udlandet, som ved udgangen af 2024 var på mere end 2.300 mia. kr. Det er en fordobling af værdien på bare syv år.

Trods historisk høj beskæftigelse, skattelettelser, en positiv reallønsvækst og fremgang på boligmarkedet, så voksede husholdningernes forbrug sidste år med mindre end 1%. Dermed ligger forbruget fortsat under niveauet fra for tre år siden.

Det betyder også, at opsparingerne er steget, da husholdningerne over de seneste år har sat op til omkring 10% af deres disponible indkomst til side. Dermed har de danske husholdninger nu næsten 1.200 mia. kroner placeret på indlån i bankerne. Det er det højeste niveau nogensinde og svarer til ca. 40% af det samlede BNP. Det er dog vigtigt at understrege, at denne opsparing er meget skævt fordelt på tværs af indkomstklasser.

De store opsparinger i husholdningerne rummer et potentiale for et solidt forbrugsdrevet opsving. På kort sigt er der dog ikke meget, der indikerer, at det er på vej, da eksempelvis forbrugertillidstallene er faldet til det laveste niveau i flere år.

Siden efteråret 2023 har den samlede inflation ligget stabilt omkring 1,5%. Under overfladen har der dog været to modsatrettede kræfter på spil. Således er prisstigningstakten på serviceydelser gradvist trukket lavere til et aktuelt niveau lige omkring 2,5%. Til gengæld er varepriserne steget lidt hurtigere.

Denne fornyede stigning i varepriserne skyldes blandt andet et fornyet opadgående pres på fødevarepriserne, der udgør mere end 11% af det samlede forbrugerprisindeks. Over det seneste år er priserne på fødevarer således steget med 4% – og målt i forhold til starten af 2020 er der tale om en stigning på næsten 30%. Den udvikling kan meget vel fortsætte hen over sommeren, hvor et flertal af detailbutikkerne forventer højere salgspriser.

De hastigt stigende fødevarepriser er formentlig også en væsentlig forklaring på det store fald i forbrugertilliden. Samtidig er stigningen i fødevarepriserne en medvirkende årsag til, at inflationen over det seneste år er steget hurtigere for hustande med de laveste indkomster. Det skyldes, at forbruget af fødevarer for disse grupper udgør en større andel af det samlede forbrug.

Vi forventer, at dansk inflation i gennemsnit lander på 1,7% i 2025 og 2,0% i 2026. Udsigten til en lidt højere inflation skyldes blandt andet forventningerne om et fortsat stigende bidrag fra varepriserne og et opadgående pres fra huslejerne.

Dansk økonomi står stærkt rustet til at komme igennem en tid med handelskrig og stor geopolitisk uro.

Siden starten af 2024 er der hver eneste måned kommet stadig flere lønmodtagere ind på det danske arbejdsmarked. Det har løftet beskæftigelsen til et rekordhøjt niveau, samtidig med at bruttoarbejdsløsheden har ligget stabilt lige i underkanten af 3%.

Fremgangen på arbejdsmarkedet har været understøttet af en stor tilstrømning af udenlandsk arbejdskraft, der nu udgør mere end 13% af den samlede beskæftigelse. Samtidig er det via en række arbejdsmarkedsreformer også lykkedes at øge erhvervsdeltagelsen for især gruppen af personer over 60 år.

I prognosen forventer vi, at arbejdsløsheden forbliver omkring det nuværende niveau. I forlængelse heraf ventes beskæftigelsen at fortsætte fremgangen – omend i et mere moderat tempo sammenlignet med de foregående år.

På det private arbejdsmarked nåede den gennemsnitlige lønstigningstakt sidste år op på 4,5%. Dermed er tabet i reallønnen, der fulgte med den høje inflation i 2022, nu indhentet for de fleste indkomstgrupper. Det gælder også for ansatte i den offentlige sektor, hvor lønstigningstakten siden midten af sidste år har ligget højere end på det private arbejdsmarked.

I starten af 2025 blev der indgået nye 3-årige overenskomster på det private arbejdsmarked. Med dem er der udsigt til, at lønningerne stiger med godt 3% pr. år. Det vil omtrent være på niveau med udviklingen i udlandet og dermed betyde, at danske virksomheder ikke taber terræn i den internationale lønkonkurrenceevne. Samtidig vil lønstigningstakten dog formentlig være høj nok til at sikre, at lønmodtagerne opnår yderligere fremgang i købekraften hen over prognoseperioden.

Efter et midlertidigt dyk i slutningen af 2022 er det danske boligmarked kommet stærkt igen. Sidste år steg salgspriserne på huse i gennemsnit med 3,6%, mens ejerlejlighedspriserne steg med 3,9%. Dermed er de nominelle boligpriser på det højeste niveau nogensinde. Når der korrigeres for udviklingen i inflationen, ligger de reale boligpriser dog fortsat mere end 5% under den hidtidige top fra slutningen af 2021.

Fremgangen i priserne blev først og fremmest drevet af Hovedstadsområdet, hvor ejerlejlighedspriserne i landsdelen København ved udgangen af 2024 lå 8% over niveauet for ét år siden. Her understøttes prisudviklingen af et lavt udbud og begrænset tilgang af nybyggeri til markedet. Anderledes ser det ud i de andre store byer, hvor et større udbud af boliger til salg har været medvirkende til at moderere prisstigningerne.

Vi forventer, at salgspriserne stiger med 4,6% i 2025 og med yderligere 3,8% i 2026. Disse forventede stigninger vil primært blive drevet af den fortsatte fremgang i husholdningernes disponible indkomster og et stærkt arbejdsmarked. Desuden understøttes prisstigningerne af, at der i en årrække har været lav tilgang af nybyggede huse, hvilket øger prisen på den eksisterende boligmasse. Mod slutningen af prognoseperioden venter vi dog, at dampen vil gå lidt af boligmarkedet, i takt med at normaliseringen af boligmarkedet er tilendebragt.

Siden juni 2024 har Nationalbanken sat den danske styringsrente ned med i alt 1,75 %-point. Dermed er renten på indlån i Nationalbanken nu nede på 1,85%, hvilket er det laveste niveau siden starten af 2023. Nedsættelserne er sket simultant med bevægelserne hos Den Europæiske Centralbank, og dermed er renteforskellen blevet fastholdt uændret igennem perioden.

Kombinationen af den lange periode med et uændret pengepolitisk rentespænd og de stærke offentlige finanser betyder også, at de danske statsrenter ligger lavere end i Tyskland. Det er samtidig med til at fastholde et solidt anker i de danske realkreditrenter, der sammenlignet med mange andre lande ligger på et relativt lavt niveau.

I vores hovedscenario forventer vi, at der kommer én yderligere rentenedsættelse i euroområdet. Det vil i givet fald reducere renten på indlån i Nationalbanken til 1,60%. Til gengæld ventes de længere danske renter at bevæge sig moderat højere frem mod udgangen af næste år.

Læs mere i Nordea Economic Outlook.

Economic Outlook

Den tidligere så højtflyvende danske økonomi har fået stækket sine vinger – både i forbindelse med en stor nedjustering af de historiske væksttal og en nedgang i industriproduktionen indenfor blandt andet medicinalindustrien. Trods den manglende flyvehøjde er dansk økonomi dog fortsat meget velpolstret.

Læs mere

Economic Outlook

Usikkerheden, der omgærder verdensøkonomien, er aftaget, efter der er kommet mere afklaring af Trumps toldpolitik, og USA har indgået handelsaftaler med mange lande. Norden står robust, men oplever afdæmpet vækst.

Læs mere

Economic Outlook

Danmark er en lille og meget åben økonomi, hvilket giver en række fordele i en global økonomi præget af store forandringer. Der er dog også ulemper forbundet med det.

Læs mere