+2,3%

Forventet vækst i BNP i 2026

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskDen tidligere så højtflyvende danske økonomi har fået stækket sine vinger – både i forbindelse med en stor nedjustering af de historiske væksttal og en nedgang i industriproduktionen indenfor blandt andet medicinalindustrien. Trods den manglende flyvehøjde er dansk økonomi dog fortsat meget velpolstret. Arbejdsløsheden er lav, overskuddet på betalingsbalancen er historisk stort, og den offentlige sektor er begunstiget af en meget lav gæld, der giver stor frihed i en periode, hvor der kræves store investeringer i genopbygningen af Forsvaret.

Som beskrevet i temaartiklen har Danmarks Statistik hen over sommeren gennemført store revisioner af de historiske nationalregnskabstal. Sammen med overraskende svage BNP-tal for årets første tre måneder har det ledt til en relativ kraftig nedjustering af vores vækstforventninger i år. I den nye prognose venter vi en fremgang i BNP i 2025 på 1,8%. Til sammenligning ventede vi 3,2% i vores prognose fra maj.

De mere afdæmpede vækstforventninger betyder dog også, at sammenligningsgrundlaget for 2026 bliver mere fordelagtigt. Så selvom vi stort set fastholder vores vækstprofil fra maj, så fører det alligevel til en opjustering af vækstskønnet for 2026 til 2,3% mod tidligere 2,0%. Endelig inkluderer vi for første gang 2027 i prognosehorisonten. Her skønner vi en fremgang på 1,9%.

Som udgangspunkt vurderer vi, at risikoprofilen omkring den nye prognose er balanceret – omend de store kvartalsvise udsving i de danske nationalregnskabstal selvsagt altid er en usikkerhedsfaktor.

+2,3%

Forventet vækst i BNP i 2026

7

Antallet af kvartaler i træk med positiv vækst i husholdningernes forbrug

-0,40% point

Forskel mellem indlånsrenten i Nationalbanken og ECB

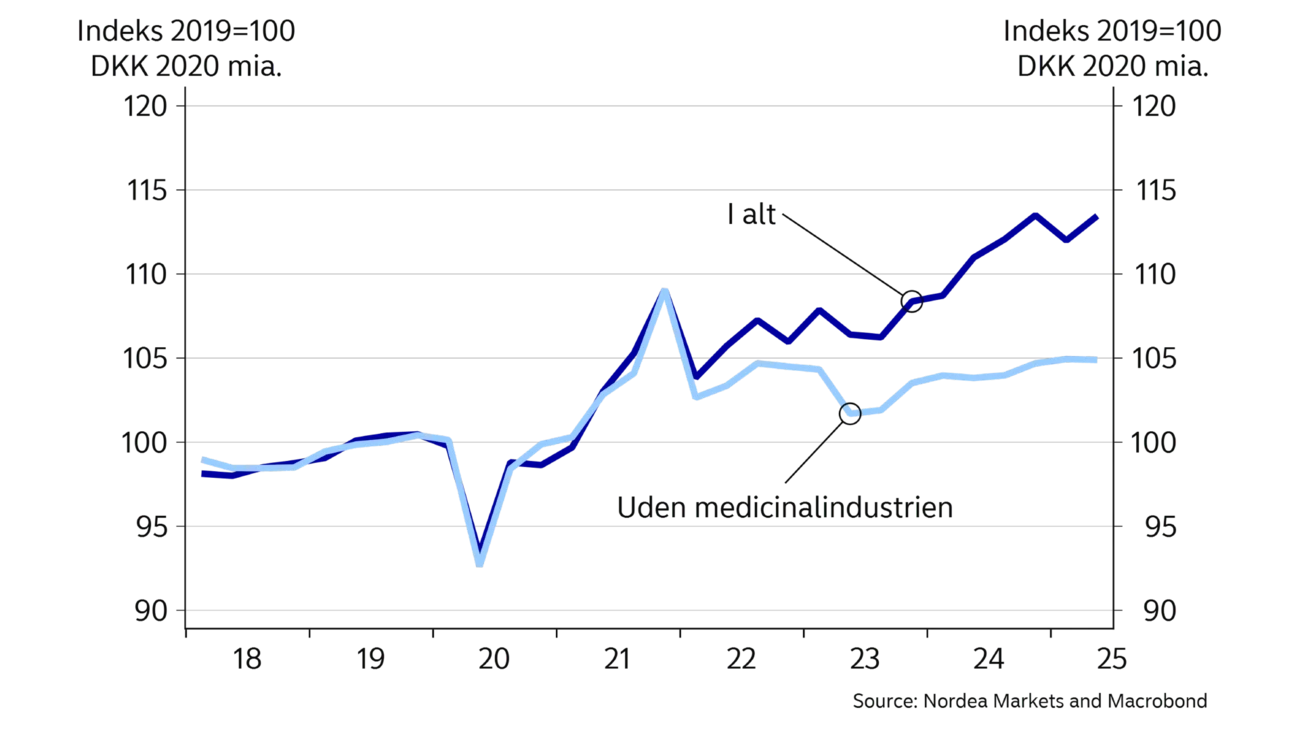

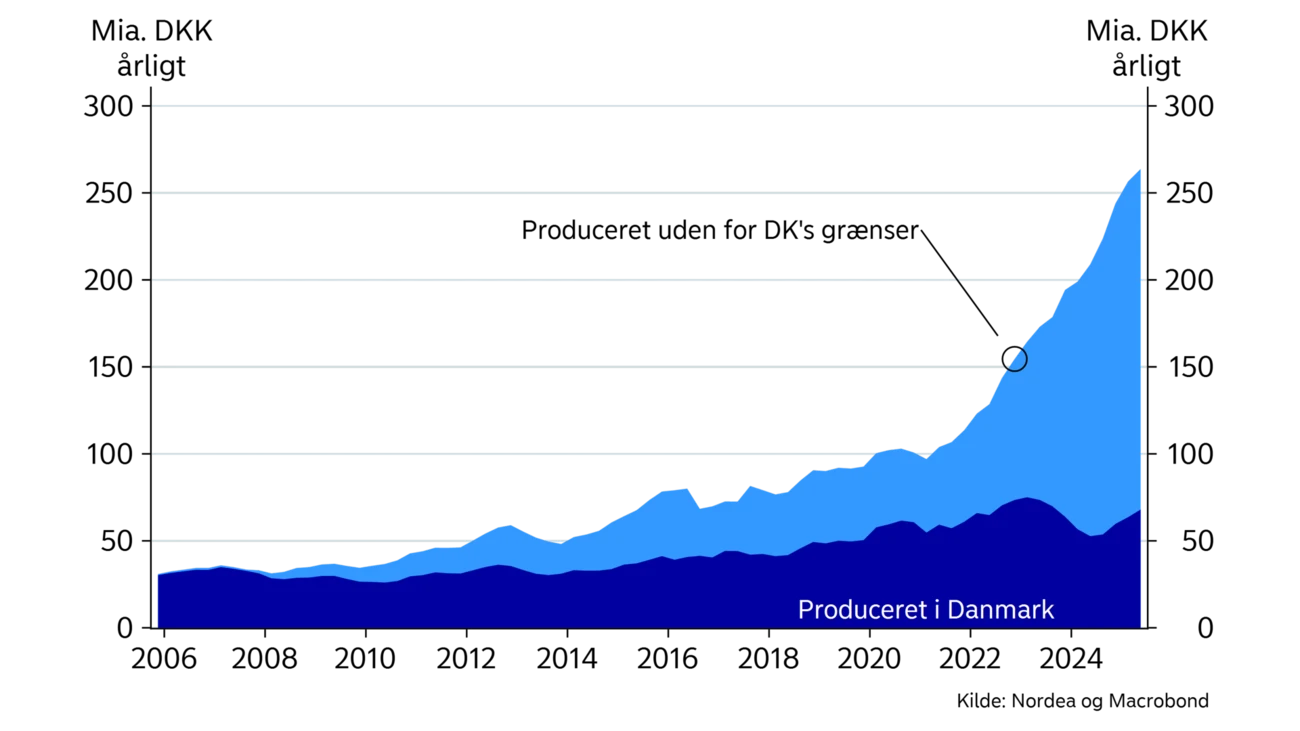

Målt siden starten af 2021 er den samlede økonomiske aktivitet vokset med godt 11%. Mere end halvdelen af denne fremgang er blevet skabt indenfor medicinalindustrien, der nu tegner sig for mere end en fjerdel af den samlede danske industri målt på omsætning. Alene siden 2021 er omsætningen i medicinalindustrien mere end fordoblet.

Den store fremgang indenfor medicinalindustrien har blandt andet medvirket til at øge eksporten til USA markant og samtidig bidraget til at løfte overskuddet på betalingsbalancen op på et historisk højt niveau.

En stor og stigende del af produktionen i medicinalindustrien sker udenfor landets grænser. Således stammer stort set hele fremgangen i vareeksporten i de seneste fra udenlandsk produktion – ikke mindst i USA. Derfor er branchen også relativt godt beskyttet mod effekterne af handelskrigen, da en stor del af produktionen foregår lokalt.

Over de seneste kvartaler har der dog været en afmatning i produktionen indenfor medicinalindustrien. Det har ledt til et relativt kraftigt tilbageslag i vareeksporten i årets første tre måneder. Og selvom væksten vendte tilbage i 2. kvartal, så betyder det, at der i 2025 som helhed vil være en betydelig mindre fremgang i eksporten sammenlignet med de foregående år. Over de kommende år forventer vi, at eksporten vil vokse yderligere – blandt andet begrundet i bedre vækstudsigter på vigtige eksportmarkeder i euroområdet og de øvrige nordiske lande.

I de seneste syv kvartaler i træk har der været en fremgang i husholdningernes forbrug. Niveauet er imidlertid fortsat under det historiske høje niveau under Covid-19 pandemien i 2021.

| 2024 | 2025E | 2026E | 2027E | |

| BNP, % årsvækst | 3,5 | 1,8 | 2,3 | 1,9 |

| Forbrugerpriser, % årsvækst | 1,4 | 1,9 | 1,7 | 2,1 |

| Arbejdsløshed, % | 2,9 | 2,9 | 2,9 | 3,0 |

| Betalingsbalance, % af BNP | 12,2 | 11,8 | 11,3 | 10,5 |

| Offentlig budgetsaldo, % af BNP | 4,5 | 2,4 | 1,3 | 1,6 |

| Offentlig gæld, % af BNP | 29,1 | 29,6 | 28,9 | 28,2 |

| Styringsrente, % (ultimo året) | 2,60 | 1,60 | 1,60 | 2,10 |

| USD/DKK (ultimo året) | 7,17 | 6,22 | 6,01 | 5,92 |

Trods fremgangen i forbruget fortsætter de danske husholdninger med at øge opsparingerne, så det nu er ca. 15% af deres disponible indkomst, der sættes til side. Det har medvirket til at nedbringe gældskvoten i husholdningerne til det laveste niveau i mere end 20 år. De store opsparinger i husholdningerne rummer potentiale for et solidt forbrugsdrevet opsving. Det vil blive yderligere hjulpet på vej af yderligere skattelettelser fra starten af 2026. Her vil der blandt andet blive indført en ny mellemskat, hvilket vil løfte grænsen for topskatten. Samtidig kommer der også en stigning i beskæftigelsesfradraget. I forlængelse heraf har regeringen annonceret en række afgiftslempelser på blandt andet el, kaffe og chokolade, som også vil kunne løfte husholdningernes forbrug i løbet af 2026 og 2027.

Det er dog et åbent spørgsmål, hvornår dette potentiale i husholdningerne bliver omsat til faktisk forbrug. Forbrugertillidstallene er fortsat på meget lave niveauer, og vores egne data for kortomsætning indikerer en moderat realvækst i det indenlandske forbrug. På den baggrund har vi i prognosen indlagt forventninger om, at det samlede forbrug i husholdningerne til næste år vil vokse med omkring 2,5%.

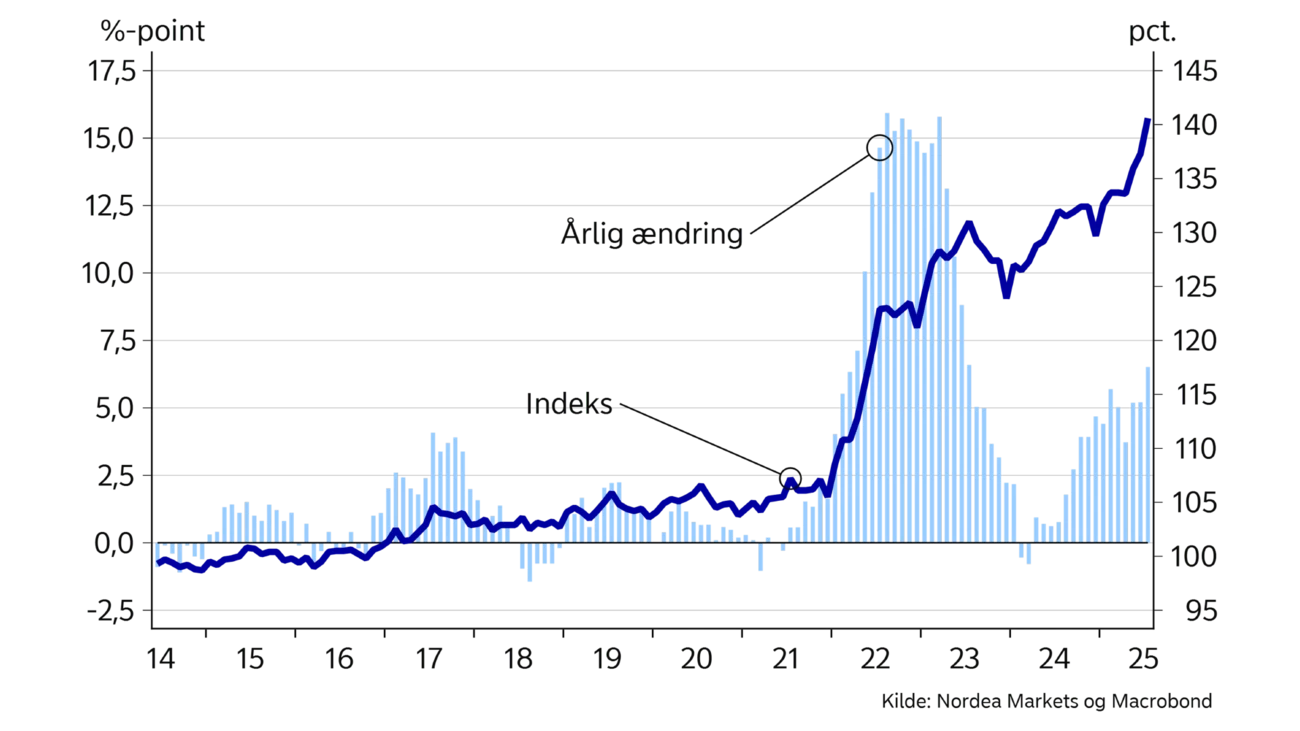

I juli lå årsstigningstakten i forbrugerpriserne på 2,3%. Det er det højeste niveau for inflationen, der er målt siden midten af 2023. Det opadgående pres på de danske forbrugerpriser stammer især fra fødevarer. Over det seneste år er priserne på fødevarer og ikke-alkoholiske drikkevarer således steget med 6,5%. Her er blandt andet prisen på kaffe steget med mere end 30%, mens både chokolade og oksekød er blevet mere end 20% dyrere. Umiddelbart er der ikke noget, der tyder på, at prisstigningerne på fødevarer vil ebbe ud. I detailhandlen forventes salgspriserne at stige yderligere over de kommende tre måneder. Dog tyder meget på, at der i finansloven for 2026 bliver vedtaget nogle afgiftslempelser på blandt andet kaffe og chokolade, som vil kunne mindske det opadgående pres på inflationen. Det gælder også for prisen på elektricitet, hvor de politiske udmeldinger tyder på, at afgiften vil blive sat markant ned. Hvis det sker, vil det isoleret set kunne reducere inflationen igennem 2026 med omkring 0,3 %-point. Vi forventer, at den gennemsnitlige inflation i år vil lande på 1,9%. Til næste år vil afgiftsnedsættelserne tage toppen af prisstigningstakten, men i 2027 ventes inflationen dog igen at komme op over 2%.

Dansk økonomi har mistet lidt flyvehøjde, men fundamentet er fortsat meget solidt.

Over det seneste år er lønningerne på det private arbejdsmarked steget med ca 3%. Dermed er hullet i reallønsudviklingen nu blevet lukket. I starten af 2025 blev der indgået nye 3-årige overenskomster på det private arbejdsmarked. Med dem er der udsigt til, at lønningerne stiger med godt 3% pr. år. Det vil omtrent være på niveau med udviklingen i udlandet og dermed betyde, at danske virksomheder ikke taber terræn i den internationale lønkonkurrenceevne. Samtidig vil lønstigningstakten være høj nok til at sikre, at lønmodtagerne opnår yderligere fremgang i købekraften hen over prognoseperioden.

Siden 2019 har Danmark haft det største overskud på de offentlige finanser blandt alle EU-landene. Sidste år nåede overskuddet op på 4,5% – det højeste niveau siden 2007. Den lange periode med store overskud har betydet, at den offentlige bruttogæld er faldet til 30% af BNP. Sammen med et stort indestående på statens konto i Nationalbanken giver det et stort finanspolitisk råderum. Det er blandt andet blevet brugt i forbindelse med statens køb af aktiemajoriteten i Københavns Lufthavne, tilsagn om deltagelse i den planlagte aktieudvidelse i det delvist statsejede selskab Ørsted og yderligere investeringer i opbygningen af Forsvarets kampkraft.

Målt siden starten af 2020 er beskæftigelsen steget med næsten 10%. Beskæftigelsesfremgangen har primært været skabt i den private sektor, men har også været understøttet af stadig flere ansatte indenfor den offentlige sektor.

En væsentlig del af de seneste års fremgang i den danske beskæftigelse skyldes væksten i medicinalindustrien. Hvis den bremser op, kan det betyde mere afdæmpet beskæftigelsesvækst over de kommende år. I forlængelse heraf er antallet af ledige stillinger trukket lavere siden årets start, og beskæftigelsesforventningerne i blandt andet detailsektoren er blevet mere forsigtige.

Samlet tyder det på, at de seneste års hastige fremgang i beskæftigelsen er ved at løje af. Det vil dog ikke være nok til at ændre mærkbart på ledighedsudviklingen, der fortsat forventes at være på ca. 3% over de næste år.

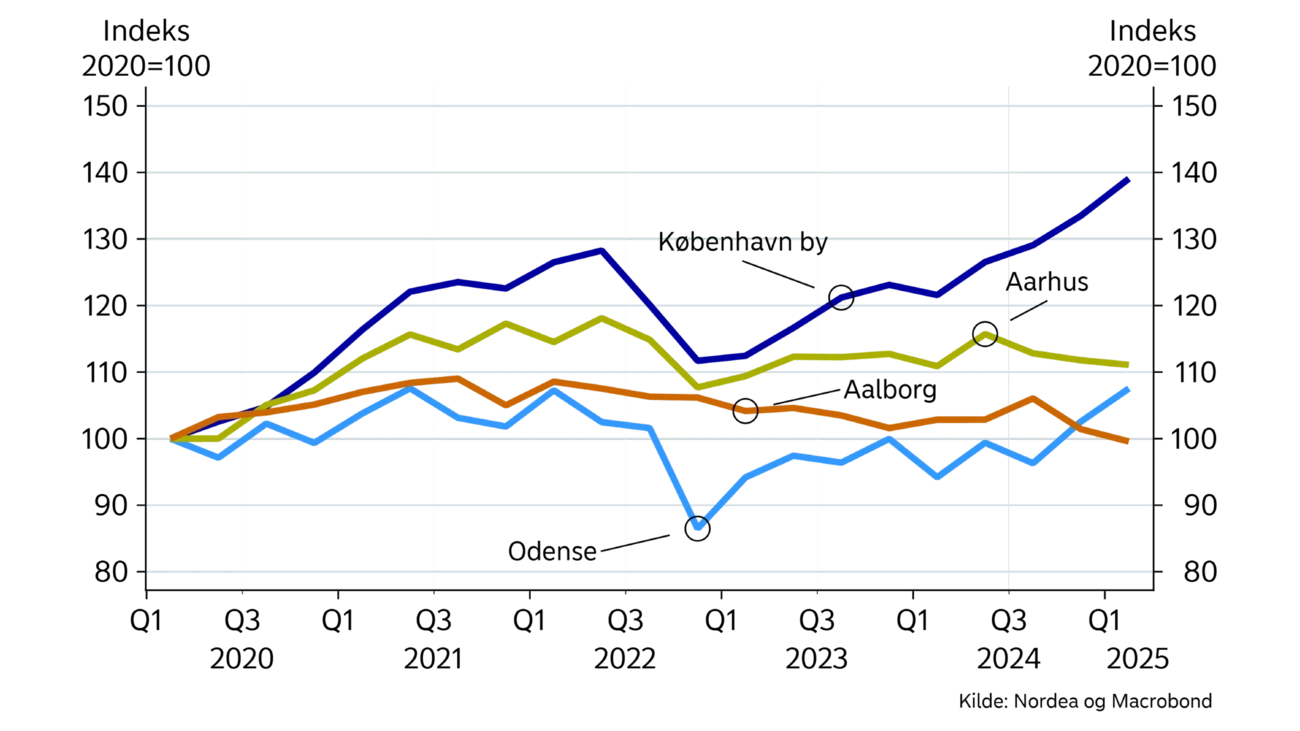

På overfladen er der en solid fremgang på det danske boligmarked. Over det seneste år er den gennemsnitlige kvadratmeterpris på enfamiliehuse steget med godt 5%, mens priserne på ejerlejligheder er oppe med mere end 8%. De nominelle boligpriser er dermed steget til et historisk højt niveau. Når prisudviklingen korrigeres for inflation, er de reale salgspriser dog fortsat under niveauet fra det hidtidige topniveau i 2021.

Prisstigningerne er først og fremmest drevet af Hovedstadsområdet, hvor ejerlejlighedspriserne i landsdelen København By er steget med hele 14% over det seneste år. Sidste gang, der var så store prisstigninger, var under Covid-19 pandemien. Ellers skal vi helt tilbage til årene op til finanskrisen for at finde tilsvarende prisstigninger. De store prisstigninger i København understøttes af et lavt udbud og begrænset tilgang af nybyggeri til markedet.

Anderledes ser det ud i mange andre steder i landet, hvor et større udbud af boliger til salg og en begrænset efterspørgsel har været medvirkende til at moderere prisstigningerne. Det gælder eksempelvis i regionerne Midtjylland og Syddanmark, hvor priserne på enfamiliehuse over det seneste år er steget med 3-4%.

I den nye prognose forventer vi, at salgspriserne i år vil stige med 5,5%. Det er knap 1 %-point mere end forventet i prognosen fra maj og skyldes især de kraftige prisstigninger i årets første halvdel. Over de kommende år forventer vi, at prisstigningerne vil fortsætte – omend i et gradvist mere moderat tempo. Disse forventede stigninger vil primært blive drevet af fortsat fremgang i husholdningernes disponible indkomster og et stærkt arbejdsmarked. Desuden understøttes prisstigningerne af en årrække med lav tilgang af nybyggede huse, hvilket øger prisen på den eksisterende boligmasse.

Trods de seneste års store udsving i dansk økonomi har der været usædvanligt stille omkring fastkurspolitikken. Ikke siden januar 2023 har Nationalbanken haft behov for at intervenere på valutamarkedet for at fasholde kronen stabil overfor euroen. Det er den længste sammenhængende periode uden intervention siden indførelsen af fastkurspolitikken for mere end 40 år siden. Dermed er der udsigt til, at den nuværende renteforskel mellem indlånsrenterne i Nationalbanken og Den Europæiske Centralbank vil blive fastholdt uændret på de nuværende -0,4%-point i en længere periode fremover.

Udsigten til en uændret renteforskel betyder, at vi i den nye prognose har indlagt forventninger om to renteforhøjelser fra Nationalbanken i løbet af 2027. Det vil i givet fald være første gang siden efteråret 2023, at pengepolitikken bliver strammet i Danmark. Sammen med forventningerne om de første renteforhøjelser venter vi også, at det opadgående pres på de lange renter vil fortsætte. Det vil potentielt kunne tage toppen af aktiviteten hen mod slutningen af prognoseperioden.

Læs mere i Nordea Economic Outlook .

Economic Outlook

Usikkerheden, der omgærder verdensøkonomien, er aftaget, efter der er kommet mere afklaring af Trumps toldpolitik, og USA har indgået handelsaftaler med mange lande. Norden står robust, men oplever afdæmpet vækst.

Læs mere

Economic Outlook

Danmark er en lille og meget åben økonomi, hvilket giver en række fordele i en global økonomi præget af store forandringer. Der er dog også ulemper forbundet med det.

Læs mere

Economic Outlook

Vær med, når vi udgiver Nordea Economic Outlook 3. september. Tilmeld dig webinaret med vores økonomer, og få mere at vide om Nordeas seneste prognoser.

Læs mere