2,5%

Forventet BNP-vækst i 2026

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskI en verden med politisk uforudsigelighed står dansk økonomi stærkt rustet til at håndtere fremtidige udfordringer. Fundamentet er skabt på arbejdsmarkedet, hvor en rekordhøj beskæftigelse er medvirkende til at sikre stærke offentlige finanser. Det giver finanspolitisk tryghed til at allokere store ressourcer til opbygningen af Forsvarets kampkraft. I år ventes et øget forbrug i husholdningerne at trække en større del af den økonomiske vækst. Samtidig ventes boligpriserne at fortsætte stigningen – omend i et lidt mere afdæmpet tempo end tidligere.

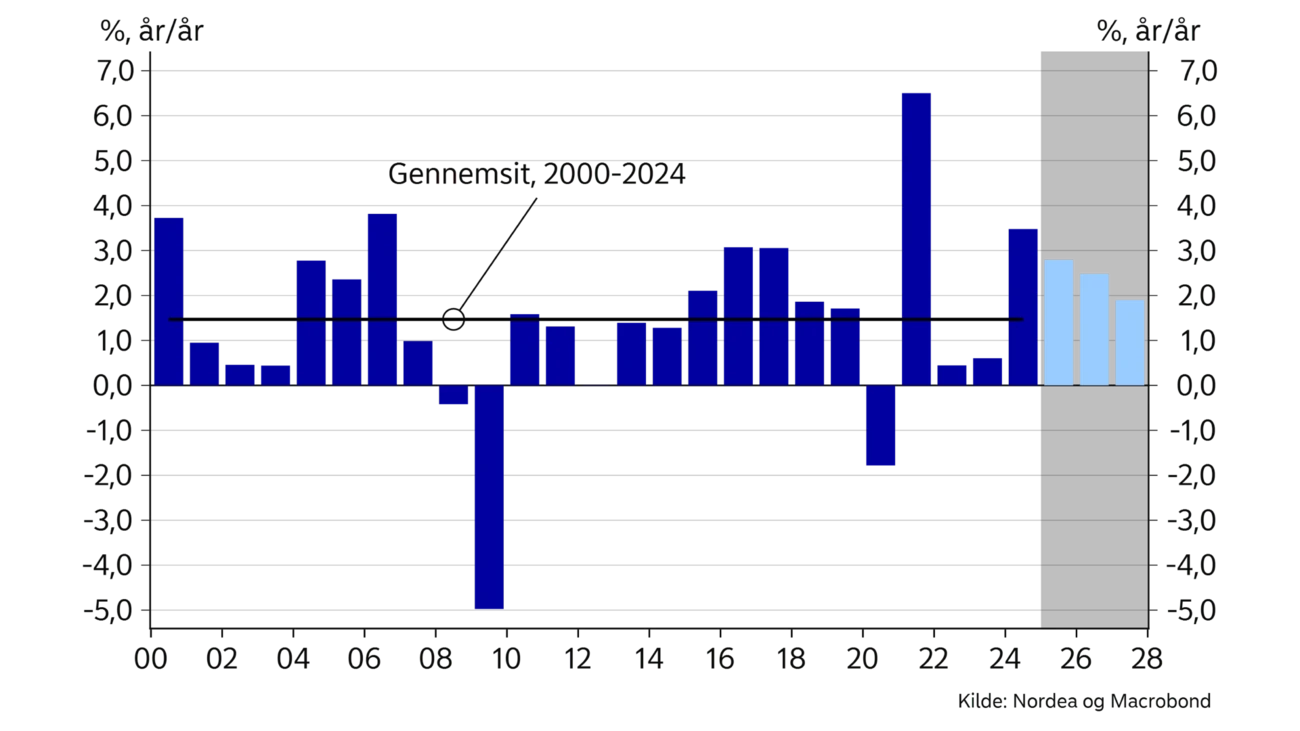

2025 var et turbulent år i dansk økonomi. Det skyldes især effekterne fra den store medicinalindustri, der yder et meget stort bidrag til den samlede fremgang i dansk økonomi. Sidste år startede med det største kvartalsvise fald i BNP siden 2023 og blev efterfølgende fulgt op af en kraftig nedjustering af de historiske nationalregnskabstal. Samlet ledte det til en noget mere afdæmpet vækstprofil for dansk økonomi end tidligere forventet. Det betød derfor også, at vi i den seneste udgave af Economic Outlook fra september 2025 måtte foretage en relativ stor nedjustering af vækstforventninger for året.

Efterfølgende er aktiviteten i dansk økonomi dog kommet stærk igen. Baseret på de nuværende nationalregnskabstal vurderer vi derfor, at den samlede aktivitet sidste år voksede med 2,8%. Fremgangen er ekstra bemærkelsesværdig, fordi den kommer efter en endnu stærkere fremgang i 2024. Vi forventer, at den solide vækst kommer til at fortsætte igennem indeværende år, hvor vi forudser en samlet vækst på 2,5%. Det er lidt højere end ventet i prognosen fra september sidste år. Endelig fastholder vi forventningerne om en fremgang på 1,9% i 2027.

Truslen om en ny toldkrig med USA betyder, at der er en forøget risiko på nedsiden i vores vækstprofil for den danske økonomi. Det skyldes både risikoen for en mindre vareeksport direkte til USA og de negative afledte konsekvenser for investering og forbrug, der potentielt kan komme af den øgede usikkerhed.

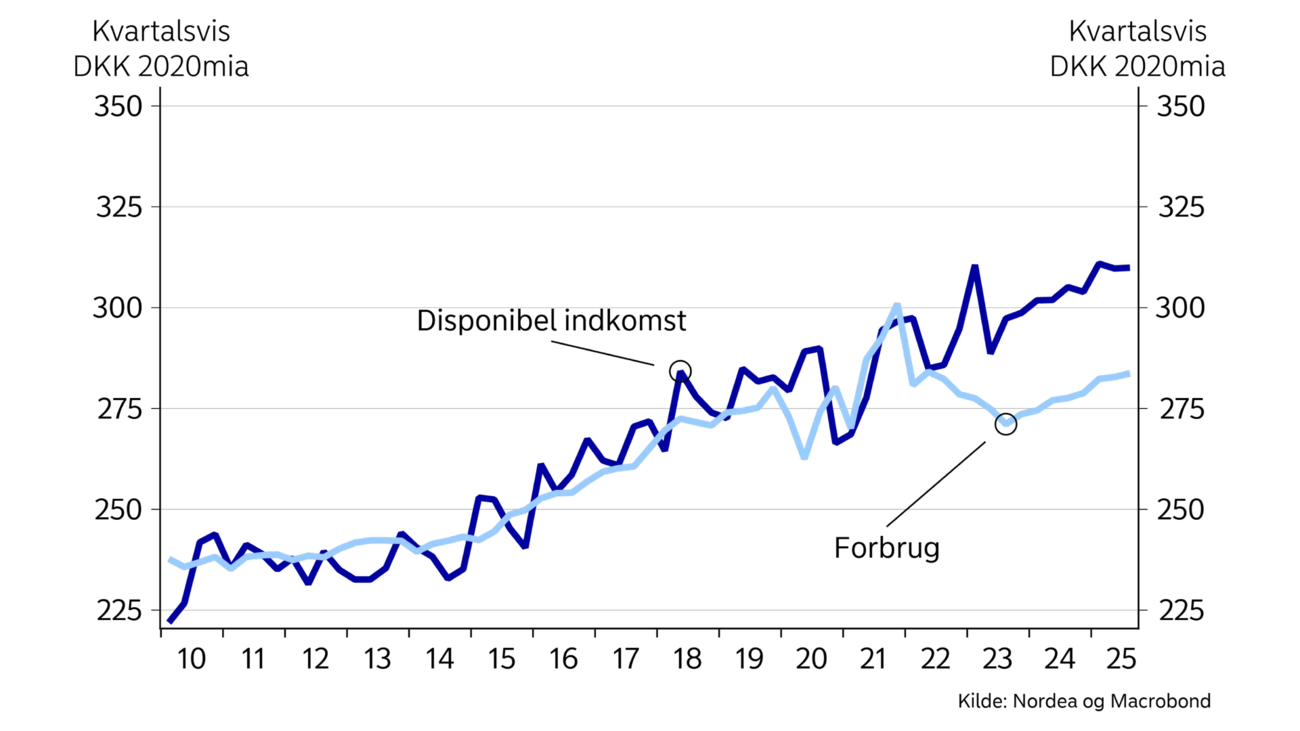

Trods solid vækst i dansk økonomi i de seneste år har der kun været en begrænset fremgang i husholdningernes forbrug. I stedet er opsparingerne steget, så husholdningerne i gennemsnit sætter mere end 8% af deres disponible indkomst til side. Den lave forbrugslyst afspejler sig også i målingerne af forbrugertilliden, der ligger langt under det historiske gennemsnit. Her er det især husholdningernes vurdering af den nuværende situation sammenlignet med for ét år siden, der trækker ned. Det gælder både i vurderingen af familiens egen situation og af opfattelsen af dansk økonomi. Derudover ligger også forventningerne til fremtiden på et relativt lavt niveau.

2,5%

Forventet BNP-vækst i 2026

~30%

Offentlig bruttogæld i pct. af BNP frem mod udgangen af 2027

-0,40

%-point, Renteforskel mellem styringsrenterne i Danmark og euroområdet

Et central omdrejningspunkt for den negative opfattelse af den økonomiske situation er fødevarepriserne, der i midten af 2025 steg til et historisk højt niveau. Efterfølgende er priserne på fødevarer dog faldet lidt tilbage i takt med et nedadgående pres på de globale råvarepriser på landbrugsvarer. Den udvikling ventes at fortsætte i 2026, hvor også afskaffelsen af afgifterne på chokolade, sukkervarer og kaffe med virkning fra 1. juli 2026 vil bidrage til lavere priser på fødevarer i de danske butikker.

Det er dog ikke kun fødevarer, som forventes at falde i pris. I aftalen om finansloven for 2026 er det blevet besluttet at reducere elafgiften til EU’s minimumssats i 2026 og 2027.

| ‘24 | ‘25E | ‘26E | ‘27E | |

|---|---|---|---|---|

| BNP, % årsvækst | 3,5 | 2,8 | 2,5 | 1,9 |

| Forbrugerpriser, % årsvækst | 1,4 | 1,9 | 1,3 | 2,1 |

| Arbejdsløshed, % | 2,9 | 2,9 | 2,9 | 3,0 |

| Betalingsbalance, % af BNP | 12,2 | 12,3 | 12,2 | 11,4 |

| Offentlig budgetsaldo, % af BNP | 4,5 | 2,9 | 0,9 | 0,6 |

| Offentlig gæld, % af BNP | 29,3 | 29,2 | 28,7 | 28,0 |

| Styringsrente, % (ultimo året) | 2,60 | 1,60 | 1,60 | 2,10 |

| USD/DKK (ultimo året) | 7,17 | 6,37 | 6,01 | 5,92 |

Det skønnes isoleret set at give en familie en årlige besparelse på op omkring 4.000 kroner. I kombination med lettelser af skatten på arbejdsindkomst vil det samlet set give et solidt rygstød til forbrugsmulighederne i husholdningerne.

Set i det lys venter vi en årlig vækst i privatforbruget på 2,0-2,5%. Det vil i givet fald være den højeste vækst siden forbrugsboomet under Covid-19 pandemien i 2021 og vil dermed gøre forbruget til en større del af den samlede fremgang i dansk økonomi hen over prognoseperioden.

Forventningerne om et højere forbrug i husholdningerne understøttes af udsigten til lønstigninger på omkring 3% pr. år. Selvom det er en lavere stigningstakt end i de foregående år, vil det dog stadig give en øget købekraft. Således vil effekten fra afgiftslettelserne give et midlertidigt dyk i inflationen i 2026, så forbrugerpriserne i gennemsnit vil stige med ca. 1,3%. Til sammenligning steg de med knap 1,9% i 2025.

Hvis ikke der kommer nye afgiftsnedsættelser, er det vores forventning, at inflationen igen vil stige til over 2% i 2027. Dog er der lige nu politiske forhandlinger, der potentielt kan munde ud i en aftale om en nedsættelse af momsen på alle eller udvalgte fødevarer. Hvis det sker, vil det kunne forlænge perioden med en relativ lav inflation.

I de seneste 10 år i træk har der været overskud på de offentlige finanser i Danmark. Og siden 2019 har overskuddet været det største blandt EU-landene målt i forhold til BNP. De stærke offentlige finanser har samtidig betydet, at den offentlige bruttogæld har været støt faldende, så den nu er under 30% af BNP. Sammen med et stort indestående på statens konto i Nationalbanken har det givet et stort finanspolitisk råderum, der blandt andet er blevet brugt ved statens køb af aktiemajoriteten i Københavns Lufthavne, deltagelsen i aktieudvidelsen i det delvist statsejede selskab Ørsted og yderligere investeringer i opbygningen af Forsvarets kampkraft.

Dansk økonomi kommer stærkt ind i 2026 og forventes at kunne fortsætte fremgangen.

I 2026 vil de varslede skatte- og afgiftsnedsættelser bidrage til at udhule statens indtægtsgrundlag. Samtidig ventes udgifterne at stige blandt andet som følge af de politiske aftaler om en yderligere styrkelse af Forsvaret. På trods af den lempeligere finanspolitik og det stigende udgiftspres venter vi dog, at der både i 2026 og 2027 fortsat vil være overskud på de offentlige finanser – omend det vil være betydeligt mindre sammenlignet med de foregående år.

Det er især udsigten til en yderligere fremgang i beskæftigelsen og fortsat store indtægter fra pensionsafkastskatten, som ventes at fastholde et overskud på de offentlige finanser i Danmark. Sammen med et stort indestående på statens konto i Nationalbanken sikrer det, at den offentlige bruttogæld vil holde sig stabilt under 30% af BNP de kommende år.

Over de seneste seks år er antallet af lønmodtagere på det danske arbejdsmarked steget med ca. 10%. Den store fremgang er blevet skabt gennem en stadig større tilgang af udenlandsk arbejdskraft og en række reformer, der især har løftet beskæftigelsesgraden markant blandt personer over 60 år.

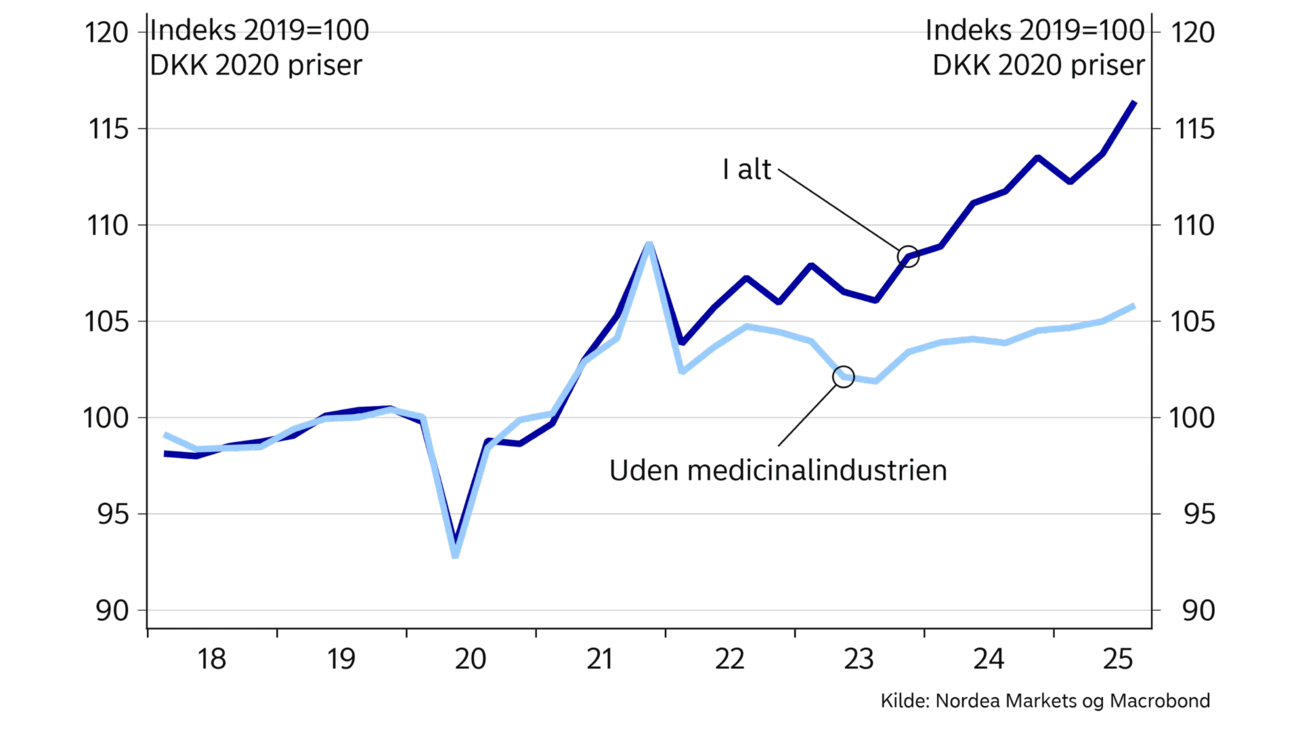

Den stadig større efterspørgsel er over de seneste år især blevet skabt indenfor medicinalindustrien. Det har medvirket til, at antallet af fuldtidsbeskæftigede lønmodtagere i den danske industri er steget med næsten 40.000, svarende til en fremgang på 14%.

Hen over efteråret blev der observeret en meget stor stigning i antallet af fyringsvarsler, der formentlig delvist kan henføres til udviklingen i medicinalindustrien. I forlængelse heraf er beskæftigelsesforventningerne i byggeriet og detailhandel også blevet mere forsigtige. Trods dette har der siden midten af 2025 været en moderat stigning i antallet af ledige stillinger.

Samlet tyder det på, at de seneste års hastige fremgang i beskæftigelsen er ved at løje af. Det vil dog ikke være nok til at ændre mærkbart på ledighedsudviklingen, der fortsat forventes at forblive stabil lige omkring 3,0% over de næste år.

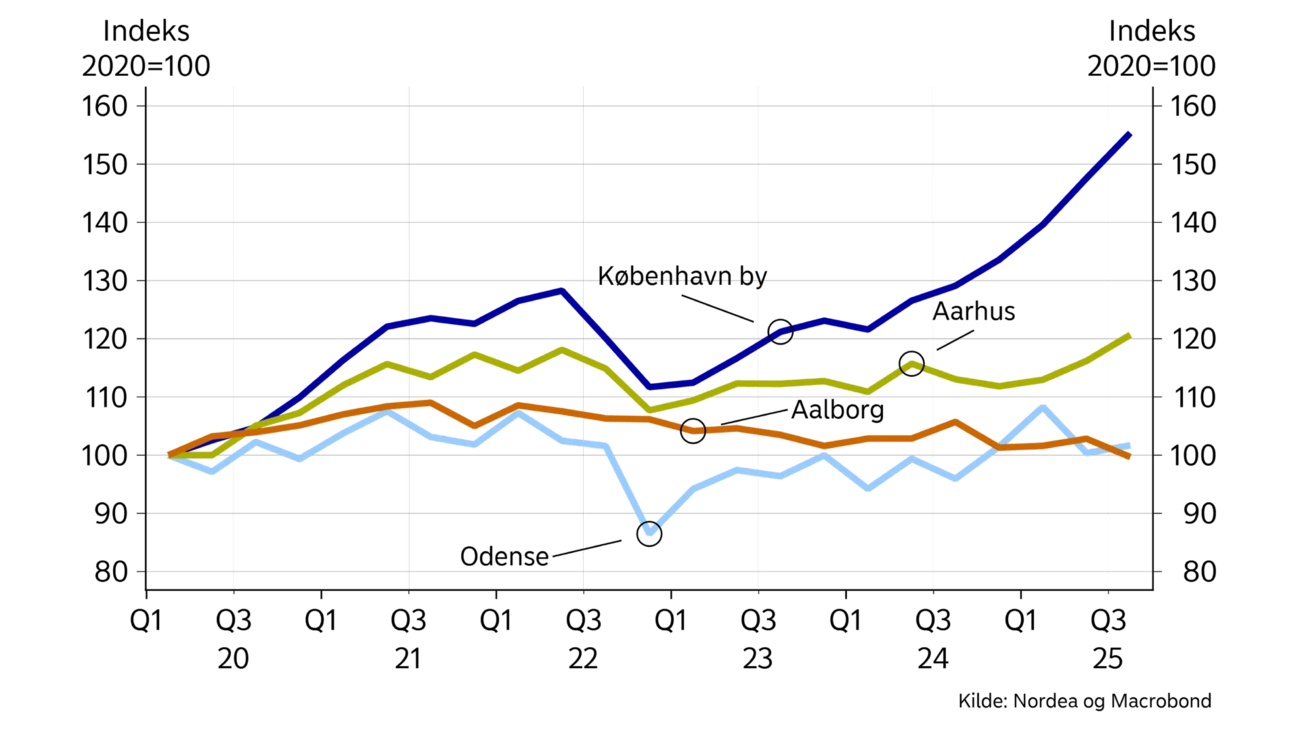

Salgspriserne på boligmarkedet har siden starten af 2023 været støt stigende. Fremgangen har især været skabt af den stigende beskæftigelse, der i kombination med et lavt antal boliger til salg, har presset priserne højere. Samtidig har der over en årrække været en lav tilgang af nybyggede huse, hvilket medvirker til at øge priserne på den eksisterende boligmasse. Det gælder især for boliger i hovedstadsområdet, hvor priserne over det seneste år er steget med ca. 10%. Sammen med prisstigningerne er handelsaktiviteten også vokset. Dermed er antallet af solgte boliger nu tæt på det højeste niveau siden årene op til finanskrisen, når der ses bort fra perioden under COVID-19-pandemien.

I prognosen forventer vi, at huspriserne i 2026 som gennemsnit vil stige med 5,3% efterfulgt af en fremgang på 3,6% i 2027. Også på markedet for ejerlejligheder forventer vi yderligere prisstigninger over de kommende år. De stigende boligpriser vil både blive trukket af den fortsatte fremgang på arbejdsmarkedet og den stigende købekraft i husholdningerne som følge af skattelettelser, afgiftsnedsættelser og højere realløn.

Samlet set ventes stigningstakten i boligpriserne dog at blive gradvist mindre hen over prognoseperioden. Det skyldes blandt andet de høje prisniveauer omkring de største byer. Samtidig kan der mod slutningen af perioden komme en afdæmpende effekt på boligmarkedet fra et højere renteniveau.

Siden starten af 2023 har styringsrenten i Danmark ligget 0,4 procentpoint under den tilsvarende i euroområdet. I denne periode har der heller ikke været behov for intervention fra Nationalbanken på valutamarkedet.

I løbet af 2025 er den danske krone dog gradvist blevet svækket overfor euroen. Den udvikling har nået en foreløbig kulmination i de første handelsdage af 2026, hvor kronen er blevet handlet op over 7,47 overfor euroen. Ifølge de officielle data, der dækker frem til udgangen af december 2025, har svækkelsen dog endnu ikke været så kraftig, at Nationalbanken har foretaget støtteopkøb på valutamarkedet.

Hvis svækkelsen af kronen overfor euroen fortsætter, vil Nationalbanken med stor sandsynlighed begynde at støtteopkøbe danske kroner gennem intervention på valutamarkedet. Dermed vil de begynde at bruge af valutareserven, der ved indgangen af 2026 havde en størrelse på 650 mia. kroner (godt 22% af BNP). Hvis denne intervention ikke er nok til at bremse presset for en svagere dansk krone, kan det blive nødvendigt for Nationalbanken at gennemføre en selvstændig dansk renteforhøjelse. Hvis det bliver aktuelt, venter vi, at den i første omgang vil være på 0,15 procentpoint.

De længere danske renter er steget og nåede i slutningen af 2025 det højeste niveau siden 2023. Vi forventer, at udviklingen vil fortsætte hen over prognoseperioden. Hastigheden i stigningerne ventes dog at blive mindre. Samtidig ventes også de korte renter at trække højere, i takt med at tidspunktet for den første renteforhøjelse fra ECB og Nationalbanken rykker nærmere.

Læs mere i Nordea Economic Outlook .

Economic Outlook

Trods handelskrig og geopolitisk uro har dansk eksport oplevet en markant fremgang de seneste år. En stor del af væksten har været drevet af vareeksport, der bliver produceret udenfor Danmarks grænser.

Læs mere

Economic Outlook

Verdensøkonomien var kendetegnet ved stor modstandskraft i et tumultarisk 2025, og der er udsigt til fornyet fremgang i år. Der er dog betydelige risici knyttet til den uforudsigelige geopolitiske situation.

Læs mere

Economic Outlook

Vær med, når vi udgiver Nordea Economic Outlook 21. januar. Meld dig til vores webinar med vores økonomer, som gennemgår Nordeas seneste økonomiske prognoser.

Læs mere