Siden præsidentvalget 4. november 2024, har de globale finansielle markeder været præget af betydelig uro og usikkerhed. Personligt har jeg også fået en ny og ærligt talt uvant morgenrutine. Før jeg forlader sengen, rækker jeg nu ud efter telefonen, for at tjekke nattens overskrifter fra USA. Det er ikke noget, jeg rutinemæssigt tidligere har gjort, men de seneste måneder har udviklingen i amerikansk politik og den afsmittende effekter på de finansielle markeder været så omskiftelig, at det føles nødvendigt at få klarhed over eventuelle større udmeldinger, inden dagens andre gøremål går i gang. Og det har da heller ikke skortet på kontroversielle forslag eller store udsving på de finansielle markeder.

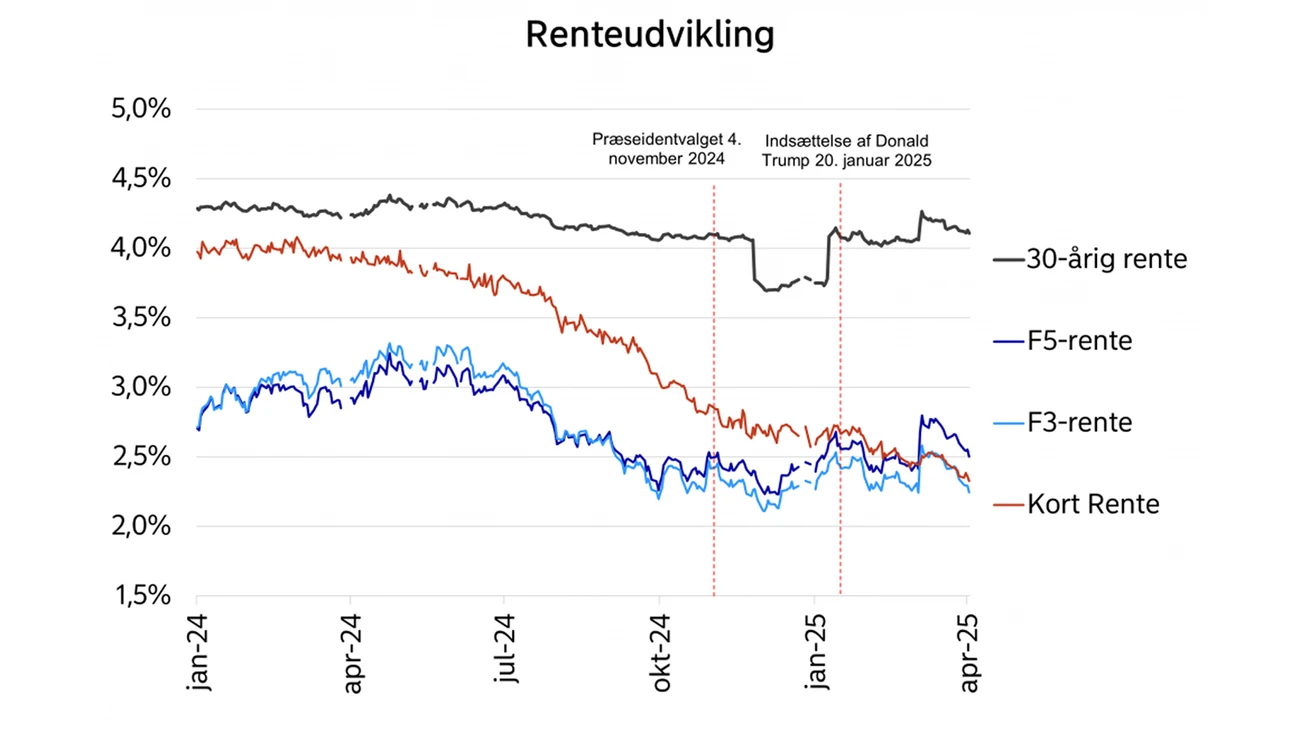

Alligevel har de danske boligrenter indtil videre udvist en bemærkelsesværdig stabilitet. Den effektive rente på et 30-årigt fastforrentet lån lå på 4,10 procent på selve valgdagen. Ved indsættelsen den 20. januar 2025 var den faldet marginalt til 4,07 procent og ligger i dag, den 4. april, på 4,26 procent. Den er ikke en ændring, vi normalt havde bidt mærke i over en periode på cirka fem måneder.

Tilsvarende er kontantlånsrenterne på F3- og F5-lån kun ændret marginalt. Den 4. november lå de på henholdsvis 2,43 og 2,50 procent, mens de i dag ligger på 2,19 og 2,45 procent. Den effektive rente på et nyoptaget Kort Rente-lån er dog faldet mere mærkbart – fra 2,84 procent ved valget til 2,33 procent i dag.

Samlet set er billedet, at de korte realkreditrenter er faldet, mens de lange og mellemlange boligrenter er stort set uændrede. Det, tror jeg, afspejler, at investorerne endnu ikke har en klar retning på de langsigtede makroøkonomiske konsekvenser af Trump 2.0.

Sådan har de danske realkreditrenter udviklet sig siden præsidentvalget |

| Præsidentvalget 4. november 2024 | Indsættelse af Donald Trump 20. januar 2025 | 14. april 2025 |

| 30-årig rente | 4,10 pct. | 4,07 pct. | 4,26 pct. |

| F5-rente | 2,50 pct. | 2,56 pct. | 2,45 pct. |

| F3-rente | 2,43 pct. | 2,42 pct. | 2,19 pct. |

| Kort Rente-lån | 2,84 pct. | 2,69 pct. | 2,33 pct. |

| Kilde: Nordea Kredit | | | |

| Anm.: Der er benyttet den effektive rente på det 30-årige fastforrentede lån og Kort Rente-lånet og kontantlånsrenten på F3-lånet og F5-lånet |

|

Sigtbarheden er i øjeblikket meget lav, og det er svært at spå om renterne

Udsigterne for realkreditrenterne i de kommende år er præget af væsentlig usikkerhed – ikke mindst politisk. Traditionelt følger de lange danske realkreditrenter nogenlunde renteudviklingen i USA, mens de korte danske realkreditrenter i højere grad afhænger af økonomien i eurozonen. Men når verdens største økonomi fører en økonomisk politik, der veksler mellem pro-inflationære stimuli og protektionistiske tiltag som toldmure og en mulig bevidst svækkelse af dollaren (uofficielt omtalt som “Mar-a-Lago-aftalen”), så bliver billedet uklart. Investorerne skal forholde sig til både risiko for lav vækst og for høj inflation – og måske endda på samme tid.

Den seneste ”renteprognose” fra Den amerikanske centralbank, Federal Reserve, udstiller denne usikkerhed. I det seneste såkaldte dot-plot fra marts 2025, hvor de 19 FOMC-medlemmer angiver deres forventninger til den langsigtede styringsrente (forstået som renten efter 2027, hvor Fed’s almindelige renteprognose stopper), varierer forventningerne fra 2,5 procent til hele 3,875 procent – en betydeligt bredere spredning end normalt. Det afspejler en uenighed om, hvor den “neutrale rente” ligger, altså det niveau hvor pengepolitikken hverken stimulerer eller dæmper økonomien.

I Europa er billedet tilsvarende uklart, ikke mindst på grund af uvisheden om omfanget og varigheden af handelskonflikten mellem EU og USA. ECB balancerer mellem en afmatning i industriproduktionen og potentielt stigende importpriser som følge af øgede toldsatser.

For danske boligejere betyder det, at renteforventningerne i øjeblikket er særdeles svære at navigere i. De, der håber på lavere rente – eksempelvis købere på vej ind på boligmarkedet eller boligejere med variabelt forrentede lån – må væbne sig med tålmodighed. Og for de mange boligejere, der i 2022-2023 konverterede til højere fast rente og nu håber at kunne nedkonvertere, gælder det samme.

Under mere normale omstændigheder er renteudviklingen overvejende drevet af økonomiske forhold som inflation, vækst og arbejdsmarked – men i øjeblikket er det de politiske beslutninger, som er mest afgørende, og de er notorisk meget svære at forudsige – og måske ikke mindst med Donald Trump i Det Hvide Hus.