Unge førstegangskøbere har færre valgmuligheder end deres forældre

Boligmarkedet har ændret sig markant over de seneste årtier – og for mange unge førstegangskøbere kan det opleves både uretfærdigt og uoverskueligt. Hvor deres forældre i højere grad frit kunne vælge mellem boligområder, må nutidens unge langt oftere flytte boligdrømmen uden for de dyreste postnumre.

Priserne er stukket af – i nogle områder

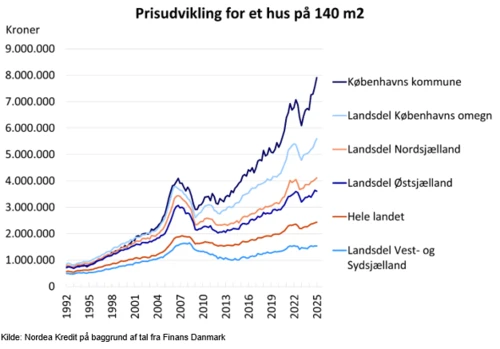

For 30 år siden var prisforskellen mellem dyre og billige områder til at overse. I 1992 kostede et gennemsnitligt hus i København 33 pct. mere end landsgennemsnittet. I dag er forskellen oppe på 225 pct. Det svarer til, at mens et hus på 140 m² i København kostede ca. 750.000 kr. i 1992 mod 560.000 kr. på landsplan, koster det i dag ca. 7,9 mio. kr. – mod ca. 2,4 mio. kr. på landsplan.

| Boligpriserne er steget væsentligt mere i København end i de øvrige dele af | |

| landet, og det gør det sværere for førstegangskøberne at få fodfæste i storbyen |

| | | | | | |

| | Pris for et hus på 140 m2 | Så meget mere koster huset i København, procent | |

| 1992 | I dag | 1992 | I dag | |

| København | 750.000 kr. | 7.910.000 kr. | | | |

| Hele landet | 560.000 kr. | 2.430.000 kr. | 33 pct. | 225 pct. | |

| Københavns omegn | 850.000 kr. | 5.600.000 kr. | -12 pct. | 41 pct. | |

| Nordsjælland | 780.000 kr. | 4.120.000 kr. | -4 pct. | 92 pct. | |

| Østsjælland | 710.000 kr. | 3.610.000 kr. | 6 pct. | 119 pct. | |

| Vest- og Sydsjælland | 490.000 kt. | 1.540.000 kr. | 54 pct. | 415 pct. | |

| Kilde: Nordea Kredit på baggrund af tal fra Finans Danmark fra 1. kvartal 1992 og 1. kvartal 2025 | |

| Anm.: Der er brugt afrundede tal | | | | |

Samme mønster i Aarhus, men i mindre skala

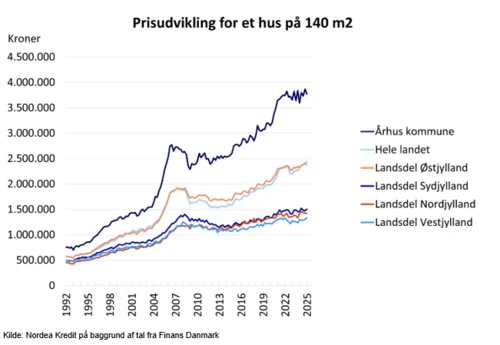

I Aarhus er huspriserne også steget betydeligt mere end i det omkringliggende Jylland. I 1992 lå priserne 34 pct. over landsgennemsnittet – i dag er forskellen 55 pct. Sammenlignet med Østjylland, Sydjylland, Vestjylland og Nordjylland er forskellen nu oppe på hhv. 58 pct., 151 pct., 183 pct. og 166 pct.

| Boligpriserne i Aarhus er løbet fra de øvrige landsdele i Jylland |

| | | | | |

| | Pris for et hus på 140 m2 | Så meget mere koster huset i København, procent |

| 1992 | I dag | 1992 | I dag |

| Aarhus | 760.000 kr. | 3.770.000 kr. | | |

| Hele landet | 560.000 kr. | 2.430.000 kr. | 34 pct. | 55 pct. |

| Østjylland | 480.000 kr. | 2.340.000 kr. | 35 pct. | 58 pct. |

| Sydjylland | 340.000 kr. | 1.320.000 kr. | 54 pct. | 151 pct. |

| Vestjylland | 350.000 kr. | 1.150.000 kr. | 54 pct. | 183 pct. |

| Nordjylland | 380.000 kr. | 1.480.000 kr. | 69 pct. | 166 pct. |

| Kilde: Nordea Kredit på baggrund af tal fra Finans Danmark fra 1. kvartal 1992 og 1. kvartal 2025 |

| Anm.: Der er brugt afrundede tal | | | |

Geografien – ikke boligmarkedet – er problemet

Denne udvikling betyder, at det er blevet sværere for unge købere at få fodfæste i storbyerne – især uden økonomisk hjælp hjemmefra. Og det kan føles uretfærdigt: Hvorfor kunne vores forældre vælge frit, mens vi må nøjes med det næstbedste?

Men trods høje priser i visse områder er der ikke tale om en generel boligkrise. I store dele af landet er boligmarkedet stadig tilgængeligt, og boligbyrden er omtrent den samme som tidligere – bl.a. fordi lønningerne også er steget. Udfordringen er, at mange unge søger mod områder, hvor presset og priserne er højest.

Det handler om at tænke bredere

Der er stadig håb. For selv om det kan være svært at få råd til en bolig i centrum af København eller tæt på Aarhus C, så falder kvadratmeterpriserne hurtigt, når man bevæger sig væk fra de mest eftertragtede postnumre.

Samtidigt er det let at lade sig overvælde af overskrifter, der proklamerer hvor svært det er at være førstegangskøber – men faktum er, at ejerboligen fortsat er inden for rækkevidde for rigtigt mange – blot ikke nødvendigvis på den første adresse, man havde håbet på.