74 dage ind i Irankonflikten kan markedet stadig ikke finde hoved og hale i situationens alvor. For mens aktierne sætter nye rekorder, og indpriser et midlertidigt chok på de globale energimarkeder, ligger renterne på obligationsmarkedet fortsat meget højt, hvilket indikerer at der indprises mere vedvarende forsyningsforstyrrelser. Så hvem får ret i sidste ende? For at få en indikation, zoomer vi ind på særligt aktiernes potentielle faldgruber.

Den første åbenlyse risiko for aktier de kommende måneder finder vi i forsyningsknaphed og høje energipriser, hvilket er første skridt på vejen mod vedvarende høj inflation og renter. Vores forventning er dog, at forsyningsforstyrrelserne er midlertidige, og på den korte og mellemlange bane er til at håndtere for verdensøkonomien. Den stigende inflation, som vi blandt andet så i gårsdagens inflationstal fra USA, betyder dog, at centralbankerne i mindre grad kan støtte op om aktiemarkedet, men så længe væksten er solid, bør det ikke afspore aktieopsvinget. Derudover er der en betydelig chance for, at oliepriser og dermed inflationspres kommer kraftigt ned over de kommende 12 måneder som følge af kraftigt øget olieproduktion, så snart Hormuzstrædet genåbner.

En anden risiko for aktier er en tilbagevendende AI-frygt. Det bør ikke komme som en overraskelse, hvis der kommer en korrektion ovenpå den seneste tids euforiske stemning, der har sendt halvlederaktier i USA op med 70% alene i år og næsten 150% over det seneste år. Det vil kun være sundt, hvis der kommer en konsolidering i tech, så ubalancer i markedet ikke vokser sig for store. Udsigterne for AI og AI-relaterede aktier er dog fortsat stærke, men udsving i aktierne vil forblive store.

Overordnet set er der oftest en øget risiko for et midlertidigt tilbagefald efter en så kraftig aktieoptur, som vi har set siden slutningen af marts. Men udover de åbenlyse risici er betingelserne for, at markedsopturen fortsætter, helt intakte.

Den høje indtjeningsvækst i USA på omkring 20% i første kvartal, som har været en afgørende drivkræft for aktier, bør ikke forventes at fortsætte, men investeringsboomet globalt inden for AI og strategisk autonomi er stærke underliggende drivkræfter, der vil fortsætte med at understøtte vækst og aktieafkast.

Ser vi på aktiernes værdiansættelser, er de forholdsvis høje. Det tyder på, at der er taget forskud på glæderne i forhold til de optimistiske vækstudsigter. Det er dog ikke alarmerende, og selvom stemningen og positioneringen er blevet betydeligt mere optimistisk siden marts, så er det ikke så voldsomt, når man tager højde for den imponerende indtjeningsvækst i Q1 og de positive udsigter. Trods faldgruber, så er vi stadig positive på aktier.

Hvorfor er panikken på globale energimarkeder udeblevet indtil videre?

Trods risiko for forsyningsknaphed over sommeren har diverse energipriser holdt sig på forholdsvis håndterbare niveauer. En kombination af øget udbud og eksport af olie, raffinerede produkter, industrielle og flydende gasser og petrokemikalier fra lande som USA, Kina og Rusland har dæmpet udbudspresset. Derudover har de høje priser også dæmpet den generelle efterspørgsel, mens Kina efter sigende har reduceret olieefterspørgslen med et par millioner tønder olie om dagen, og trækker på deres lagre fremfor verdensmarkedet. Samtidig har USA øget olieeksporten med 1,5-2 mio. tønder om dagen, mens olieeksporten fra Saudi Arabiens Yanbu-rørledning, der transporterer olie gennem Det Røde Hav, er øget fra 0,8 mio. tønder om dagen før krigen til omkring 4 mio. tønder nu.

Som et diplomatisk greb har Kina også været imødekommende overfor pressede asiatiske lande såsom Filippinerne, Vietnam, Bangladesh, og Laos, hvorfor de har øget eksporten af diesel, jetbrændstof, benzin og kemikalier. Alt sammen har været med til at gøre udbudssituationen mindre kritisk og holder for nu en presset situation ud i strakt arm.

Men lagrene er kraftigt faldende, og situationen skal fikses hurtigst muligt. Når det kommer til raffinerede produkter, så er der en risiko for mangel på jetbrændstof og flaskegas i Europa og Asien hen over sommeren. De kraftigt stigende priser på kunstgødning risikerer også at påvirke plantningssæsonen i andet halvår, hvilket kan føre til højere fødevarepriser. De mest berørte industrier lige nu er inden for fremstillingssektoren, shipping, flyselskaber og bilindustrien, men meget er allerede indpriset i aktierne.

Situationen i den persiske golf vil ramme udviklingslande hårdest på grund af de højere priser, men på globalt plan er hovedscenariet fortsat, at den største effekt vil være nogle rodede nøgletal og regnskaber over de kommende kvartaler.

Hold på AI-aktierne på trods af frygt for fald

Stemningen omkring AI og techaktier har over de sidste par år svinget fra eufori til frygt. Seneste skud på stammen var nyheden om, at Sydkorea overvejer at beskatte AI-selskaberne og fordele gevinsterne. Et sådant tema vil nok også komme på tale i USA, hvor stemningen i befolkningen er kølet mærkbart i forhold til AI og tech-giganterne generelt.

Frygt for regulatoriske eller skattemæssige tiltag kan bremse udviklingen inden for AI, og det er essentielt, at techselskaberne tager deres samfundsmæssige ansvar mere alvorligt, og de er allerede så småt begyndt at rykke mere i den retning. Vedvarende høje energipriser er også en udfordring for teknologisektoren som helhed.

I USA er der opstået en omfattende og voksende modstand mod både selve teknologien bag kunstig intelligens og den massive fysiske infrastruktur, den kræver. Modstanden er i dag så organiseret, at over 142 interessegrupper i 24 delstater arbejder aktivt på at blokere nye byggerier. 43 % af amerikanerne ser nu datacentre som hovedårsagen til deres stigende elregninger, og der er en udbredt frygt for, at AI vil overflødiggøre millioner af jobs. Det efterlader AI som nærmest mere upopulær end ICE, hvilket ikke siger så lidt.

Alene i 2025 blev 48 datacenter-projekter til en værdi af ca. 156 milliarder dollars blokeret eller forsinket af lokal modstand. Hvis der ikke kommer nok datacentre, kommer der ikke nok beregningskraft, og så vil det være et seriøst problem, da industrien allerede oplever knaphed på regnekraft. Alene bekymringer om, at modstanden kan bremse udviklingen, kan tynge tech-aktierne, men truslen virker ikke enormt alvorlig.

Så sent som i går så vi, at CME Group ønsker at muliggøre handel med regnekraft, fordi de ser det som en ny, kritisk råvare på linje med olie og gas. Efterspørgslen på regnekraft til AI-træning er eksploderet, hvilket har skabt store prisudsving. Blandt andet derfor virker det kontraintuitivt, at man for alvor begynder at begrænse investeringer i mere regnekraft, og som nævnt tager tech-selskaberne allerede et større ansvar bl.a. ved selv at levere elektricitet til datacentrene.

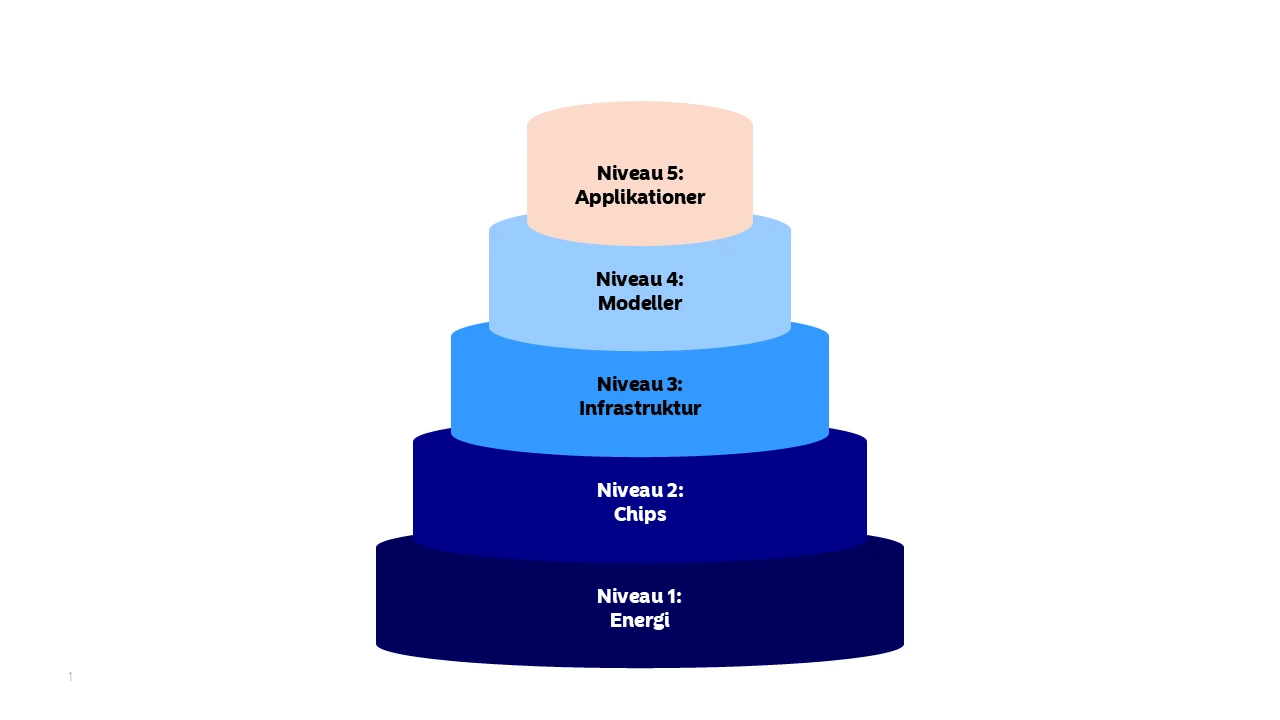

Det er derfor forventeligt, at AI-pendulet vil svinge mellem ro og panik, men overordnet set er vækstudsigterne stadig massive. En super forsimplet måde at se det på er at bruge Nvidia CEO Jensen Huangs AI-kage og kigge på medianen af de prognoser, der er for investeringsbehovet i de forskellige lag af kagen.