Huspriserne forventes at stige med ca. 4,2 pct. i 2025 og 4,0 pct. i 2026

For få uger siden sprang vi ind i 2025. For mange er det en anledning til at reflektere over året, der gik, og det, der venter. For boligejere er refleksionen et behageligt tidsfordriv, for boligpriserne er steget de fleste steder i landet i 2024, og meget tyder på, at den positive udvikling fortsætter i både 2025 og 2026.

I Nordea forventer vi en stigning i huspriserne på ca. 4,2 pct. på landsplan i 2025 og yderligere ca. 4 pct. i 2026, hvis prisudviklingen måles fra årets start til årets udgang. Det er markant højere end den gennemsnitlige årlige stigning på 3,1 procent, som Danmarks Statistik har registreret de seneste 20 år. Med andre ord er der lagt op til endnu et solidt løft i boligejernes friværdier.

Prognose huse og rækkehuse 2025-2026, hus på 140 m2

| År | Pris 1. januar | Pris 31. december | Ændring, kr. | Ændring, % |

|---|

2025 | 2.372.000 kr. | 2.472.000 kr. | 100.000 kr. | 4,2% |

|---|

2026 | 2.472.000 kr. | 2.571.000 kr. | 99.000 kr. | 4,0% |

|---|

Kilde: Nordea Kredit, 22. januar 2025

Bemærk: Tabellen viser prisudviklingen fra 1. januar til 31. december, og ikke gennemsnitstal for årene, som mange andre prognoser benytter.Også udsigt til højere priser på ejerlejligheder og fritidshuse i 2025 og 2026

Vi er også optimistiske på markedet for ejerlejligheder og fritidshuse. På ejerlejlighedsmarkedet forventer vi stort set den samme prisudvikling som på husmarkedet, dvs. at priserne stiger med ca. 4,2 pct. i 2025 og med yderligere 4,0 pct. i 2026.

En årlig prisstigning på ca. 4 pct. svarere desuden til den gennemsnitlige årlige prisstigning på ejerlejligheder på landsplan de seneste 20 år. På ejerlejlighedsmarkedet forventer vi altså, at priserne stiger i nogenlunde samme takt som det historiske gennemsnit.

Prognose ejerlejligheder 2025-2026, ejerlejlighed på 80 m2

| År | Pris 1. januar | Pris 31. december | Ændring, kr. | Ændring, % |

|---|

2025 | 2.810.000 kr. | 2.927.000 kr. | 117.000 kr. | 4,2% |

|---|

2026 | 2.927.000 kr. | 3.045.000 kr. | 118.000 kr. | 4,0% |

|---|

Kilde: Nordea Kredit, 22. januar 2025

Bemærk: Tabellen viser prisudviklingen fra 1. januar til 31. december, og ikke gennemsnitstal for årene, som mange andre prognoser benytter.

Vi forventer lidt lavere prisstigninger på fritidshuse end på helårsboliger, men sådan plejer det også at være i de fleste år. I 2025 forventer vi, at fritidshusene vil stige med ca. 3,9 pct. og i 2026 med ca. 3,7 pct. Det er lidt mere end de 2,9 pct. som fritidshusene i gennemsnit er steget med om året de seneste 20 år, og det skyldes primært det stadig lave udbud af fritidshuse, de fine udlejningsmuligheder, og at antallet af seniorer stiger som følge af den demografiske udvikling. Det er nemlig særligt i aldersgruppen 50+, at der er mange sommerhuskøbere.

Prognose sommerhuse 2025-2026, sommerhus på 80 m2

| År | Pris 1. januar | Pris 31. december | Ændring, kr. | Ændring, % |

|---|

| 2025 | 1.773.000 kr. | 1.842.000 kr. | 53.000 kr. | 3,9% |

|---|

| 2026 | 1.842.000 kr. | 1.910.000 kr. | 69.000 kr. | 3,7% |

|---|

Kilde: Nordea Kredit, 22. januar 2025

Bemærk: Tabellen viser prisudviklingen fra 1. januar til 31. december, og ikke gennemsnitstal for årene, som mange andre prognoser benytter.

Hvorfor forventes boligpriserne at stige?

Der er mange forhold, der påvirker boligpriserne, men nedenfor, har jeg nvænt nogle af vigtigste i 2025 og 2026.

1) Høj og stigende beskæftigelse

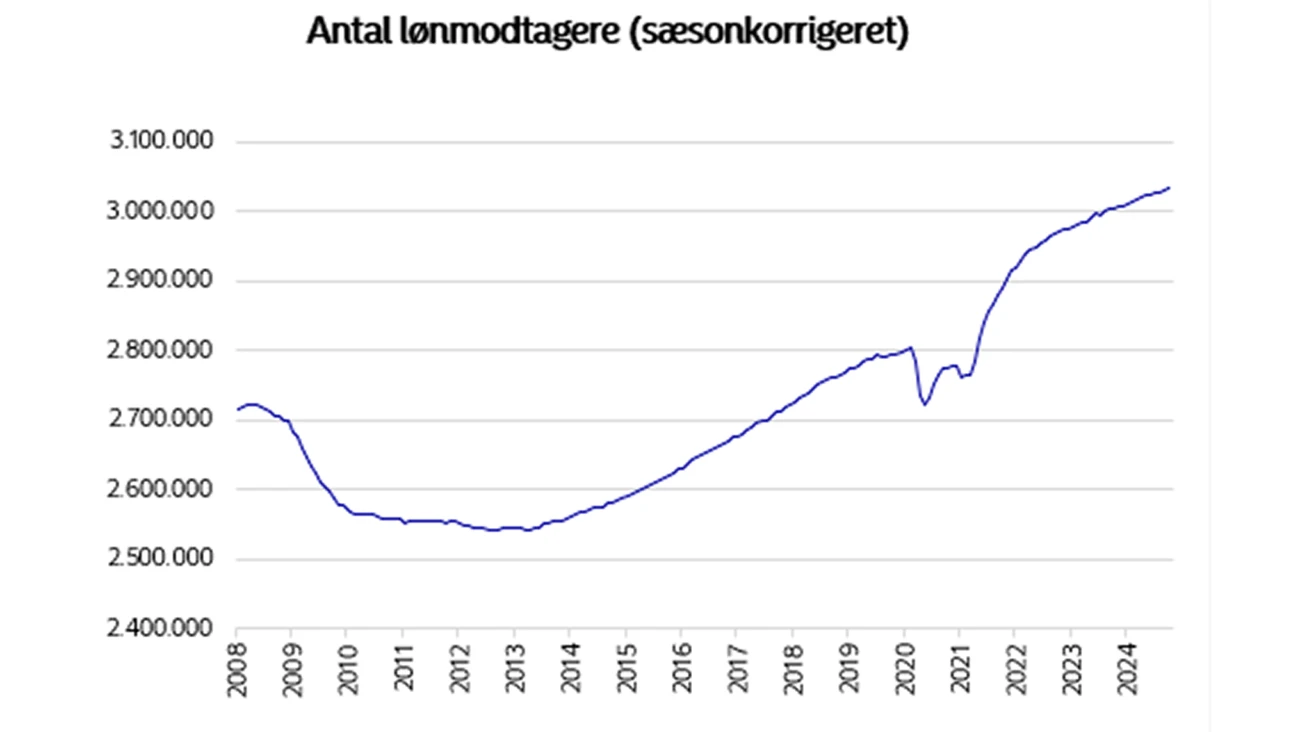

Vores optimisme hviler især på den stærke tilstand i dansk økonomi. Beskæftigelsen har sat rekord efter rekord på seneste årti – med undtagelse af et kortvarigt fald under pandemien.

I dag er der 3.034.000 lønmodtagere i Danmark, hvilket er 240.000 flere end for blot fem år siden og hele 452.000 flere end for 10 år siden. Denne øgede beskæftigelse skaber et konstant pres på efterspørgslen efter ejerboliger – for jo flere der har råd, jo flere ønsker at købe.

2) Psykologisk tryghed

Den stigende beskæftigelse understøtter også boligmarkedet på flere andre måder. En fast indkomst er nemlig normalt en forudsætning for at få et boliglån, men endnu vigtigere er den psykologiske try