Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

This page does not exist in your language. You will be taken to a related page.

Stay on this page | ContinueVoisiko inflaatio jatkaa jylläämistään samalla kun talouskasvu hyytyy täysin? Venäjän hyökkäyksen jälkeen markkinoilla on alettu hinnoitella suurempaa riskiä tällaisesta ankeasta skenaariosta. Kuluttajatkin joutuisivat koville.

Venäjän hyökkäys Ukrainaan laittoi talous- ja korkonäkymiäkin uusiksi ja nosti taas epävarmuuden pilviin. Tulevaa kehitystä on nyt hyvin haastavaa arvioida kovin suurella varmuudella, ja itse esitimmekin kolme mahdollista skenaariota sille, miten tilanne voisi kehittyä jatkossa.

Myös rahoitusmarkkinoilla on ollut haasteita hinnoitella sisään epävarmaa talouskuvaa. Korkomarkkinoilla esimerkiksi Saksan valtionlainakoroissa nähtiin tällä viikolla vahvin laskupäivä sitten Saksojen yhdistymisen – niin vahvaa päivälaskua ei nähty kertaakaan edes finanssi- tai eurokriisissä eikä pandemianaikanakaan, mikä kertoo vahvaa viestiä liikkeiden suuruudesta. Heti perään tuli poikkeuksellisen vahva nousupäivä.

Periaatteessa ainakin sodan talousvaikutusten suunnan arvioinnin pitäisi olla suoraviivaista, vaikka suuruusluokan haarukointi hankalaa onkin. Korkeammat energiahinnat pienentävät kuluttajien ostovoimaa euroalueella ja iskevät näin kulutusnäkymiin. Kasvanut epävarmuus on myrkkyä yritysten investointinäkymille ja lyö myös kuluttajien luottamukseen. Venäjä-sanktiot rokottavat suoraan Venäjän kanssa käytävää ulkomaankauppaa. Näiden yhteisvaikutuksesta talousnäkymät heikkenevät yksiselitteisesti.

Samaan aikaan kuitenkin yhä korkeammat energiahinnat puskevat jo valmiiksi korkealla olevaa inflaatiota kohti pilviä. Toisenlaisessa talousympäristössä olisi helpompaa ajatella, että energiahintojen nousu aiheuttaa vain tilapäisen piikin inflaatioon, kun taas keskipitkän aikavälin inflaatiopaineet itse asiassa voisivat pienentyä heikomman talouskehityksen takia.

Nyt kuitenkin lähtötilanne ennen sotaa oli sellainen, että euroalueellakin työttömyysaste oli laskenut ennätyksellisen alas, hintojen nousupaineet olivat laajentumassa ja yritykset kertoivat jo työvoimapulasta sekä kasvavista palkkojen nousupaineista. Globaalien tuotantoketjujen haasteetkin kasvavat taas sodan seurausten myötä. Tätä taustaa vasten on täysin mahdollista, että lähitulevaisuudessa katon läpi menevä inflaatio heijastuu vahvemmin myös palkkavaateisiin ja sitä kautta korkeampaan inflaatioon myös jatkossa.

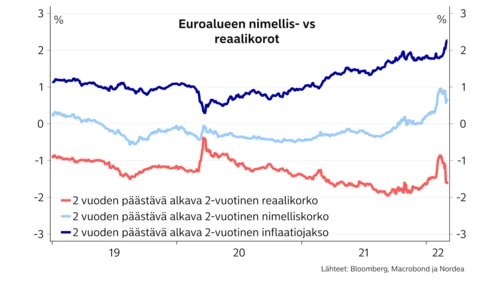

Markkinoilla onkin alettu hinnoitella kasvavaa riskiä synkästä stagflaatioskenaariosta. Stagflaatiossa taloudella menee heikosti, työttömyys on kasvussa, mutta samalla inflaatio jyllää. Vaikka tarkasteltaisiin keskipitkän aikavälin hinnoittelua – tässä analyysissa kahden vuoden päästä alkavaa kahden vuoden jaksoa – johon lyhyen aikavälin kehityksen ei pitäisi suoraan vaikuttaa, markkinoilla hinnoitellaan samaan aikaan selvästi heikentynyttä kasvunäkymää ja keskuspankin tavoitteen ylittävää inflaatiota. Korkomarkkinoilla tämä näkyy siinä, että kasvunäkymiä peilailevat reaalikorot ovat lähes romahtaneet, kun taas inflaatio-odotukset ovat nousseet myös keskipitkällä aikavälillä. Markkinoiden viestiä ei pidä siinä mielessä ylidramatisoida, että mikään täysimittainen stagflaatiojakso – hyperinflaatiosta puhumattakaan – ei suinkaan ole hinnoissa. Riski sellaisesta on kuitenkin kasvanut.

Markkinoilla myös arvioidaan, ettei EKP voi merkittävästi viivästyttää rahapolitiikan kiristämistä ja keskittyä talouden tukemiseen, vaan joutuu lähtemään koronnostojen tielle vielä tämän vuoden aikana haastavan inflaatiokuvan myötä. Tässä skenaariossa korkeammat korot siis lisäisivät tuskaa jo entisestään kärsivälle taloudelle.

Pidempiaikainen tai vahvempi stagflaatiojakso näyttää edelleen melko rajalliselta riskiltä. Jos talous hyytyy selvemmin tai pidemmäksi aikaa, heikon talouskehityksen pitäisi kyllä edelleen tuoda ainakin keskipitkän aikavälin inflaatiopaineet alas ja siten sallia kevyen rahapolitiikan jatkuminen.

Nykyisessä epävarmassa talousympäristössä epätodennäköisiltäkin vaikuttavat skenaariot ovat kuitenkin mahdollisia. Stagflaatio olisi ankea lopputulos niin kuluttajille kuin taloudelle laajemminkin.

Markkinoilla alettu hinnoitella riskiä synkästä stagflaatioskenaariosta

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää