- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskTalouskasvu on ollut vahvaa alkuvuoden, mutta loppuvuotta kohden tilanne on heikkenemässä. Korkeat energian hinnat syövät kuluttajien ostovoimaa samalla kun globaalin talouskasvun hidastuminen jarruttaa vientiä. Asuntokaupan hyytyminen näkyy puolestaan rakentamisen hidastumisena. Hyvä työllisyystilanne tukee taloutta, mutta työmarkkinoillakin nopein elpyminen on jo takanapäin.

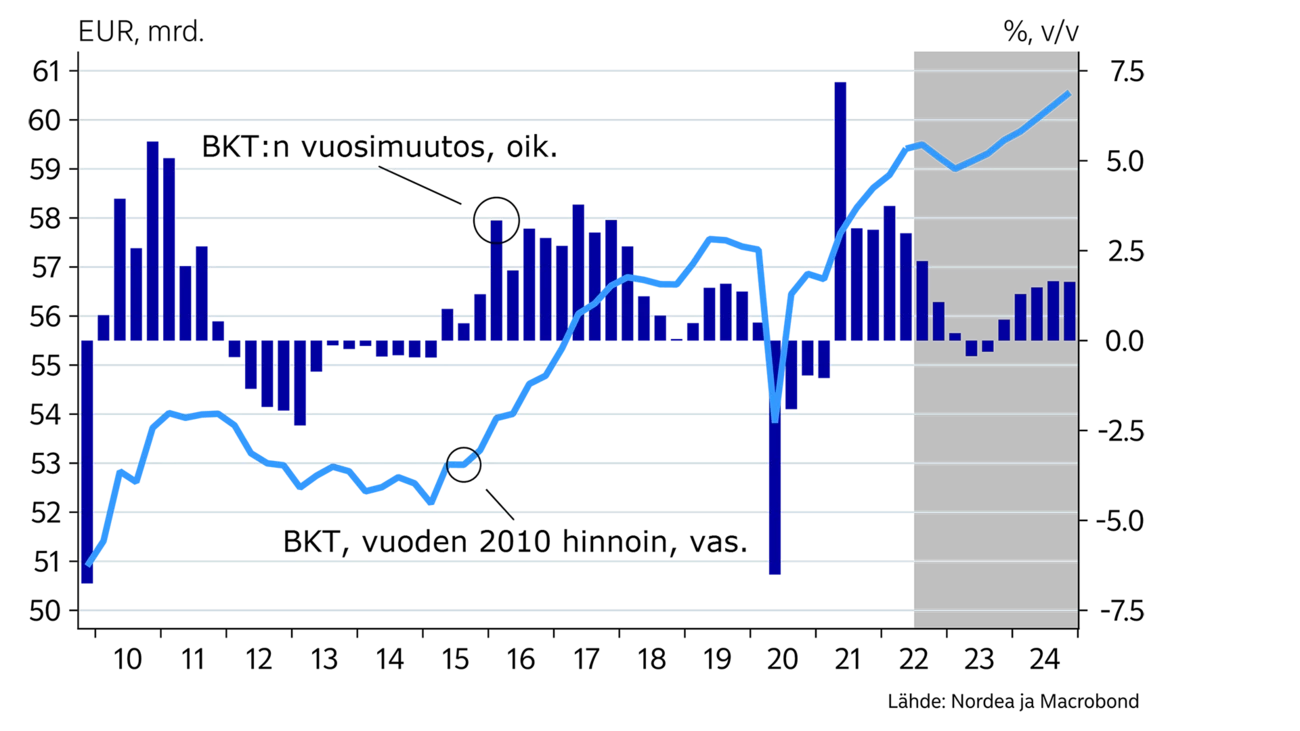

Suomen talous on pärjännyt hyvin alkuvuonna Venäjän aloittamasta sodasta ja kohonneesta inflaatiosta huolimatta. Teollisuus on tuottanut täydellä kapasiteetilla, asuntomarkkinoiden imu on lisännyt rakentamista ja koronasta toipuminen on vetänyt palvelusektoria vahvaan kasvuun. Työmarkkinat ovat myös vetäneet tänä vuonna poikkeuksellisen hyvin talouden kasvaessa.

Talouden näkymät ovat kuitenkin heikkenemässä. Teollisuuden tilauskirjat ovat ohentuneet maailmantalouden yskiessä, kun korona painaa Kiinan näkymiä ja energiakriisi piinaa Eurooppaa. Korkojen nousu ja asuntomarkkinan viileneminen puolestaan jarruttavat rakentamista ja korkeaksi kohonnut inflaatio rajoittaa kotitalouksien kulutusmahdollisuuksia.

Alkuvuoden hyvän kehityksen siivittämänä odotamme Suomen BKT:n kasvavan tänä vuonna 2,5 %, vaikka loppuvuonna kasvu hidastuu selvästi. Ensi vuoden kasvuennusteen laskemme 0 prosenttiin. Vuonna 2024 BKT:n odotetaan kasvavan 1,5 %.

Talouden suhdannekäänteen ennustaminen on erittäin hankalaa ja usein ajoitus sekä käänteen voimakkuus yllättävät. Tällä hetkellä ensi talven näkymät ovat selvästi heikkenemään päin, mutta muutosvauhti riippuu monesta tekijästä. Euroopan energiakriisin syveneminen olisi myrkkyä myös Suomen taloudelle. Vaikka mittavilta energiarajoituksilta Suomessa vältyttäisiinkin, korkea sähkön hinta kiihdyttää inflaatiota entisestään ja korkojen voimakas nousu voi pahentaa tilannetta. Positiivinen yllätys voidaan nähdä kotimaisessa kysynnässä, jos työllisyys pysyy hyvänä ja kotitaloudet pitävät kulutusta yllä säästöillään kohonneista hinnoista huolimatta.

Kuluttajahintojen nousu on kiihtynyt ja laaja-alaistunut voimakkaasti tämän vuoden aikana ollen elokuussa 7,6 %. Öljyn hinnan ja polttoaineiden jalostusmarginaalien lasku kesän aikana sekä biopolttoaineen jakeluvelvoitteen alentaminen ovat näkyneet polttoaineiden pumppuhintojen laskuna. Sähkön hinnan nousu kuitenkin jatkuu edelleen, eikä helpotusta ole luvassa lähiaikoina. Ruoan hinta on noussut 12 % vuodessa ja osa hintojen korotuksista on vasta tulossa, vaikka esimerkiksi viljan maailmanmarkkinahinnat ovat hieman tasaantuneet korkeimmista huipuistaan.

Tavaroiden hintojen nousu on kohonnut 5 prosenttiin. Nousun odotetaan hidastuvan, kun kysyntä vähenee sekä globaalit pullonkaulat kuljetuksessa ja materiaalien saatavuudessa ovat helpottamassa.

Palveluhintojen nousu on pysynyt toistaiseksi aisoissa. Etenkin vuokrien nousu on ollut maltillista, vaikka välillisten kustannusten nousu on osittain siirtynyt hintoihin. Palveluhintojen jatkokehitys riippuu paljon syksyn palkkaratkaisuista ja energian hintojen kehityksestä.

Odotamme inflaation olevan tänä vuonna 7 %, mutta laskevan ensi vuonna 4,5 prosenttiin ennen palautumista 2 prosenttiin vuonna 2024.

|

|

2020 |

2021 |

2022E |

2023E |

2024E |

|

Reaalinen BKT, % v/v |

-2,2 |

3,0 |

2,5 |

0,0 |

1,5 |

|

Kuluttajahinnat, % v/v |

0,3 |

2,2 |

7,0 |

4,5 |

2,0 |

|

Työttömyysaste, % |

7,8 |

7,6 |

6,7 |

7,2 |

7,5 |

|

Ansiotaso, % v/v |

2,0 |

2,4 |

2,3 |

3,1 |

2,8 |

|

Julkisen sektorin ylijäämä, % BKT:sta |

-5,5 |

-2,7 |

-0,8 |

-1,4 |

-1,4 |

|

Julkisen sektorin velka, % BKT:sta |

74,8 |

72,3 |

68,4 |

67,6 |

65,8 |

|

EKP:n talletuskorko (vuoden lopussa) |

-0,50 |

-0,50 |

2,00 |

2,25 |

1,75 |

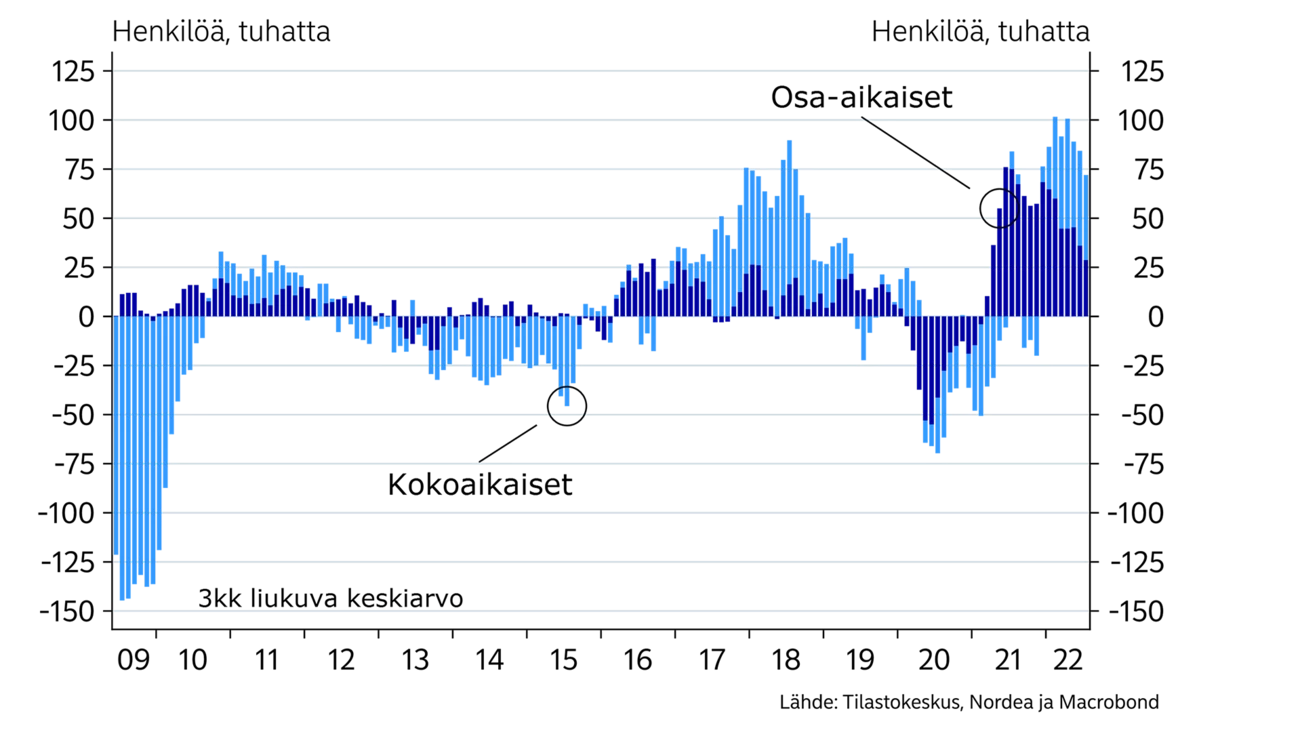

Työmarkkinat ovat vetäneet erityisen hyvin tänä vuonna. Tänä kesänä työllisiä oli 150 000 enemmän kuin kaksi vuotta sitten. Tänä vuonna työllisyyden kasvu on painottunut kokoaikaiseen työvoimaan. Koko talouden palkkasumman kasvu on ollut alkuvuonna kuuden prosentin tuntumassa. Työllisyyden kasvu tukeekin kotimaista kulutusta, kun yhä useammalla on palkkatuloja. Avoimia työpaikkoja on edelleen tarjolla reilut 100 000, joskin työpaikkojen määrä ei ole enää kasvanut kesän aikana. Liki kaikilla toimialoilla on edelleen pulaa osaavasta työvoimasta.

Talouskasvun selvä hidastuminen loppuvuodesta alkaen tuo vastatuulta myös työmarkkinoille. Työllisyyden kasvun odotetaankin pysähtyvän ja työttömyyden kääntyvän nousuun ensi vuonna.

Palkkojen nousu on pysynyt edelleen maltillisena työmarkkinoiden kiristymisestä huolimatta. Ansiotaso on noussut vain 2 prosenttia tänä vuonna. Syksyn palkkakierrokselta on odotettavissa kuitenkin jonkin verran korkeampia korotuksia ensi vuodelle. Odotamme palkkojen nousevan reilut 3 % ensi vuonna.

Kotitalouksien kulutus on normalisoitunut viimeisen vuoden aikana, kun koronarajoituksista on päästy eroon. Palveluiden kulutus on piristynyt selvästi ja tavarakulutus puolestaan hieman vaimentunut. Yksityisen kulutuksen kasvua ovat tukeneet työllisyyden paraneminen sekä säästämisasteen lasku.

Inflaation nousun myötä palkansaajien reaaliansiot laskevat noin viidellä prosentilla tänä vuonna, mikä jarruttaa kulutusta. Kallistuneet ruoka ja energia vievät yhä suuremman osan kotitalouksien tuloista, jolloin muuhun kulutukseen jää aiempaa vähemmän rahaa.

Eläkeläisillä sekä muilla sosiaalitukien saajilla ostovoima säilyy keskimäärin ennallaan, kun etuuksia korotettiin 3,5 prosentilla elokuussa ja seuraava samaa suuruusluokkaa oleva indeksikorotus tulee tammikuussa. Lisäksi valtion tukitoimet sähkön hintojen nousun kompensoimiseksi kasvattavat tulonsiirtoja alkuvuonna.

Yksityisen kulutuksen odotetaan supistuvan lievästi talven aikana, kun palveluiden kysyntä tasaantuu kesän jälkeen ja vähittäiskaupassa hidastuminen jatkuu edelleen ostovoiman huvetessa. Ensi vuonna kulutuksen odotetaan kasvavan maltillisesti, kun inflaatio hidastuu, mutta pysyy ansioiden kasvua korkeampana.

Sähkön hinnan nousu jatkuu, eikä helpotusta ole luvassa lähiaikoina.

Teollisuustuotteille on riittänyt tänä vuonna kysyntää kovaan hintaan, kun globaalit raaka-aine- ja materiaalihinnat nousivat pilviin Ukrainan sodan alettua. Nyt teollisuuden kysyntä on alkanut hieman vaimeta maailmantalouden kasvuhuolien myötä. Samalla raaka-ainehinnat ovat lähteneet laskuun etenkin metalleissa ja puutavarassa, kun asuntomarkkinoiden hidastuminen alkaa viilentää rakentamista globaalisti.

Suomen tavaraviennin volyymi supistui alkuvuonna ja viennin arvon kasvu on ollut hintojen nousun varassa. Venäjän-kaupan loppuminen on osaltaan heikentänyt kehitystä. Tavaraviennin näkymät ovat vielä kohtalaiset loppuvuodelle, mutta tilauskirjat ovat alkaneet ohentua.

Euroopan energiakriisi näkyy välillisesti myös Suomen teollisuudessa. Puolet Suomen viennistä menee EU:n alueelle, joten talouden viileneminen Euroopassa näkyy nopeasti Suomen vientikysynnässä. Suomessa energian saatavuus on astetta parempi johtuen maakaasun vähäisestä käytöstä, mutta myös meillä korkea sähkön hinta voi tehdä osasta tuotantoa kannattamatonta.

Palveluviennin näkymät ovat selvästi paremmat. Suurimman palveluvientikohteen USA:n talous vetää edelleen. Matkailuviennin puolella venäläisten ja aasialaisten turistien puuttuminen näkyy negatiivisesti. Matkailutaseen alijäämä onkin kasvanut.

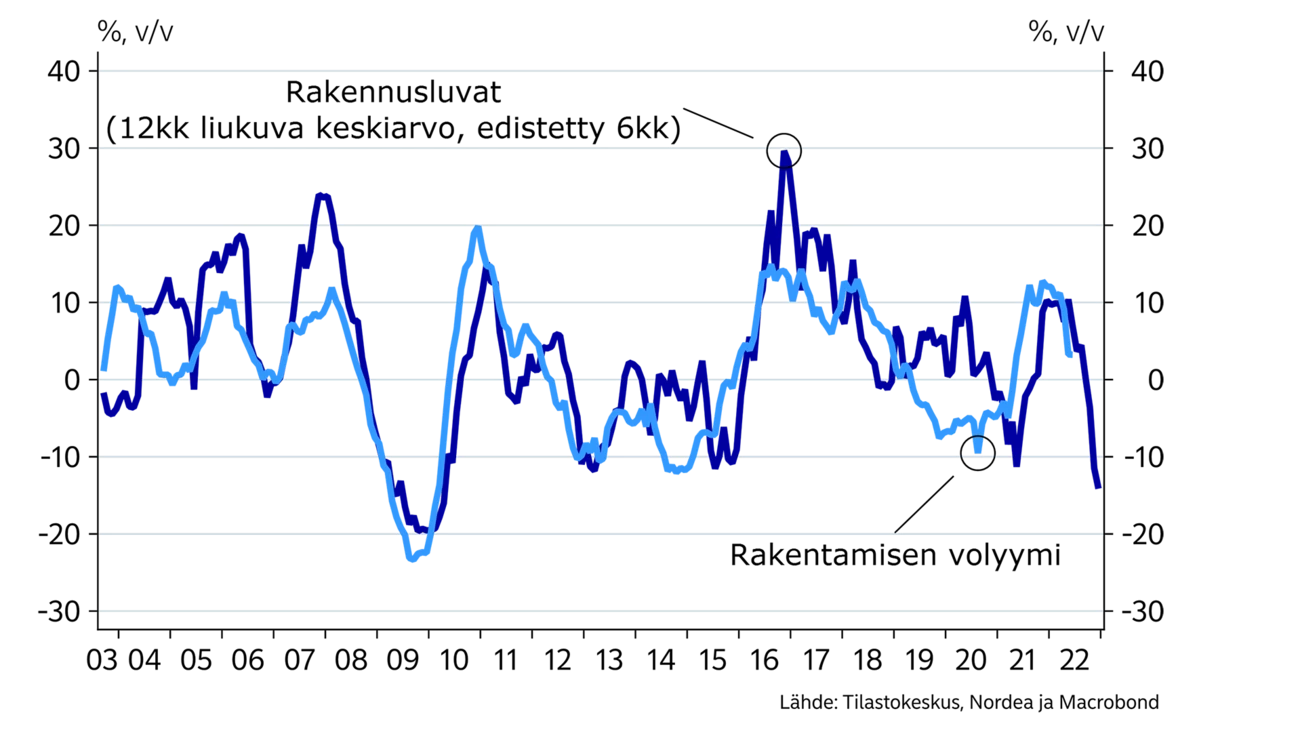

Investoinnit ovat käynnistyneet jälleen tänä vuonna hyvän talouskehityksen myötä. Etenkin rakentaminen oli vielä alkuvuonna vahvaa asuntomarkkinan vetämänä, mutta myös toimisto- ja liikerakentaminen on piristynyt.

Asuntokaupan hidastuminen keväällä on alkanut näkyä haettujen rakennuslupien määrän vähenemisenä. Rakentamisen odotetaan hidastuvan loppuvuodesta alkaen ja ensi vuonna rakennetaankin jo selvästi tätä vuotta vähemmän. Rakennusmateriaalien hintojen kääntyminen laskuun voi auttaa käynnistämään joitakin korkeiden kustannusten takia jäihin laitettuja hankkeita.

Teollisten investointien määrä on kasvanut tänä vuonna kapasiteetin käyttöasteen ollessa korkealla. Ensi vuonna kapasiteetista tuskin on enää vastaavaa pulaa, kun kysyntä hiipuu. Investoinnit painottuvatkin energiasektorille sekä energiatehokkuuden parantamiseen, johon kannustimet ovat nyt suuret energian hinnan ollessa korkealla. Teollisuuden näkymistä kerrotaan tarkemmin teema-artikkelissa sivulla 15.

Asuntokauppamäärät ovat laskeneet alkuvuonna selvästi viime vuoden ennätyslukemista. Asuntokauppaa ovat hidastaneet korkojen nousu, kuluttajien ostovoiman supistuminen sekä rahan suuntautuminen palveluihin koronarajoitusten purkauduttua.

Asuntohintojen nousu on hidastunut tänä vuonna ja hintakehityksen odotetaan olevan vaimeaa koko vuoden sekä vielä ensi vuonnakin, kun nousevat korot ja laskevat reaalipalkat syövät asumiseen käytettävää rahamäärää. Toisaalta työllisyystilanne on pysynyt erittäin hyvänä ja palkkasumman kasvu onkin asuntomarkkinan suurin ajuri keskipitkällä aikavälillä.

Etenkin pienistä asunnoista on ylitarjontaa, kun vuokramarkkina ei vedä entiseen malliin. Kysyntä on kärsinyt etätöiden sekä -opiskelun seurauksena ja tarjonta puolestaan kasvanut vilkkaan rakentamisen ansiosta. Samalla vastikkeet ja korot ovat nousseet. Asumistuen reipas inflaatiotarkistus ensi vuoden alussa tuo vuokramarkkinoille lisää rahaa, mikä voi näkyä piristymisenä aneemisesti tänä vuonna kehittyneessä vuokratasossa.

Julkinen talous on kohentunut huomattavasti tämän vuoden aikana, kun verotulot ovat kasvaneet työllisyyden ja kulutuksen kasvaessa. Etenkin tuloverokertymä on kehittynyt erittäin positiivisesti. Menojen kasvu on puolestaan taittunut, kun koronatuet ovat päättyneet ja työttömyysmenot laskeneet selvästi. Valtiontalous onkin ollut alkuvuoden tasapainossa.

Sosiaalitukien inflaatiotarkistukset, sähkön hinnan nousua kompensoivat tuet, puolustusmenojen kasvu sekä kohoavat korkomenot kasvattavat ensi vuonna menoja ja samalla julkisen talouden alijäämää.

SOTE-palveluiden siirto hyvinvointialueille ensi vuoden alussa on suuri muutos kunnille, joiden tulot ja menot vähenevät alle puoleen nykyisestä. Valtion tuloihin ja menoihin tulee vastaava korotus hyvinvointialueiden rahoituksen kiertäessä valtion kautta. Tämä tuo valtiontalouteen uuden menoautomaatin, jossa menojen kasvu tulee olemaan voimakasta koko kuluvan vuosikymmenen yli 70-vuotiaan väestön kasvaessa merkittävästi.

Valtion velkasuhteen kasvu on taittunut toistaiseksi, kun budjetin alijäämä supistuu ja nimellisen BKT:n kasvu on ollut vahvaa hintatason noustessa ripeästi.

Tämä artikkeli ilmestyi ensimmäisen kerran 7.9.2022 julkaistussa talousennusteessa ''Nordea Economic Outlook: Niukkuuden aika''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Suomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja.

Lue lisää

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää