Talouden ilmiöiden takana

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskJan von Gerich

Signaalit korkojen kääntymisestä laskuun ovat vahvistuneet, ja kynnys EKP:n lisäkoronnostoihin on kasvanut. Koronlaskujuhlat voivat silti vielä loppua lyhyeen, sillä keskuspankki on viestinyt korkojen pysyvän korkeina pidempään.

Suomessa on jo pistetty koronlaskujuhlat pystyyn. Näin voisi ainakin päätellä lukuisista koronlasku-uutisista viimeisen kuukauden aikana. Uutisissa on toki perää. 12 kk:n euribor-korko ei ole tehnyt uusia huippuja syyskuun jälkeen, EKP uskoo korkohuipun tulleen jo vastaan ja analyytikotkin ovat lähes yksimielisiä siitä, että keskuspankin seuraava liike on koronlasku. Rahoitusmarkkinoilla koronlaskujen hinnoittelu on kiihtynyt viime aikoina, ja ensimmäistä keskuspankin koronlaskua hinnoitellaan jo keväälle.

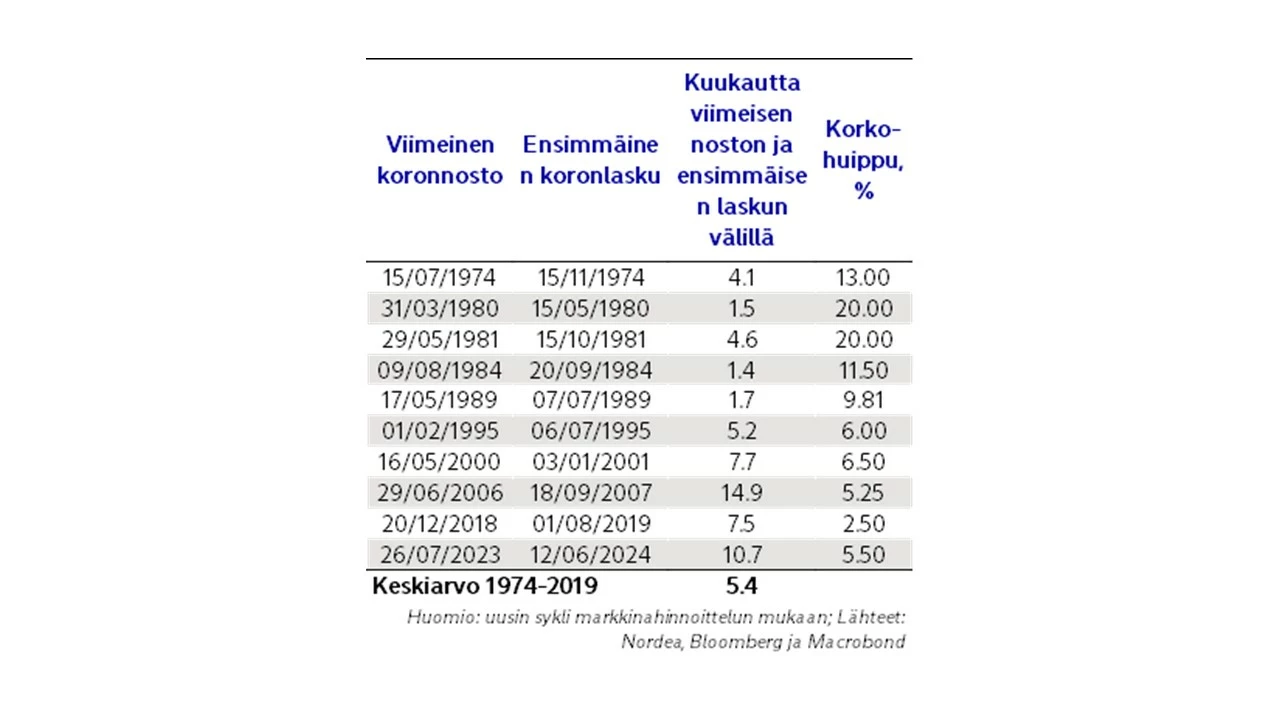

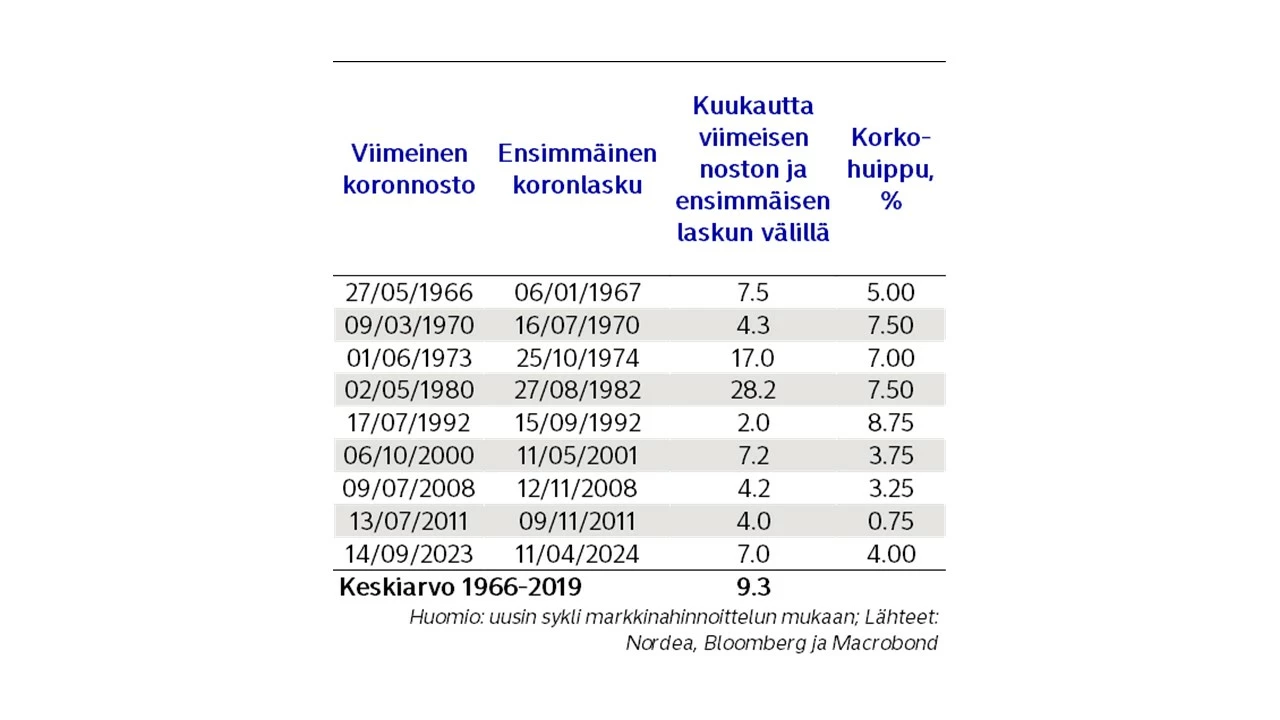

Koronlaskuodotukset saavat tukea myös historiasta. Edellisen viidenkymmenen vuoden aikana Yhdysvaltojen keskuspankki Fed on aloittanut koronlaskut keskimäärin reilut viisi kuukautta viimeisen noston jälkeen. EKP:n historia on lyhyt, mutta Bundesbankille vastaava keskiarvo on noin yhdeksän kuukautta. Jos historia toistaisi itseään ja EKP:n viimeinen nosto nähtiin syyskuussa, lasku alkaisivat tällä kertaa ensi vuoden kesäkuussa. Tämä on muuten myös oma perusennusteemme.

Monet eurotalouden aktiviteetti-indikaattoreista ovat puolestaan jo tasoilla, joilla EKP on historiassa usein laskenut korkoaan. Päällisin puolin useimmat merkit siis tukevat vahvasti kuvaa siitä, että korkohuippu on takana ja kohta päästään koronlaskujen makuun.

Varmaa ei kuitenkaan ole, että korkohuiput ovat takana ja koronlaskuja on pian edessä. Parhaimmillaankin odotukset muodostuvat aina kyseisellä hetkellä parhaan käytettävissä olevan tiedon perusteella. Ja kun tuo tieto muuttuu, myös odotukset muuttuvat.

Markkinahinnoittelu heiluu jatkuvasti. Pandemian aikana hinnoiteltiin yhdessä vaiheessa, etteivät eurokorot nouse koskaan enää plussalle. Tämän vuoden keväällä puolestaan hinnoiteltiin, että Fed laskisi korkoaan yli prosenttiyksiköllä vuoden loppuun mennessä.

Analyytikkoennusteet voivat samalla tavalla mennä täysin pieleen, jos olosuhteet muuttuvat. Bloombergin vuoden 2021 lopussa tehdyssä analyytikkokyselyssä korkein arvio EKP:n talletuskorolle tämän vuoden lopussa oli 0 prosenttia. Nythän talletuskorko on neljässä prosentissa.

Myös historia voi johtaa meitä harhaan ja keskiarvot ovat muutenkin monesti vaarallisia. Fed on kyllä keskimäärin aloittanut koronlaskut reilun viiden kuukauden kuluttua viimeisestä nostosta, mutta esimerkiksi vuosina 2006–2007 korot pidettiin korkealla noin 15 kuukautta. Bundesbank puolestaan piti korot huipuissaan yli kaksi vuotta vuosina 1980–1982 ja lähes puolitoista vuotta 1973–1974.

Ennusteet eivät tietenkään pysty ottamaan huomioon yllättäviä shokkeja. Perusennusteissa on harvoin myöskään mukana vähemmän yllättäviä shokkeja. Viime aikoina on puhuttu esimerkiksi paljon Lähi-idän kriisin laajenemisesti ja sen aiheuttamasta energiashokista. Tämä on vain yksi esimerkki monista epävarmuuksista, joita korkonäkymiin liittyy.

Eikä koronlaskujen viivästymiseen tarvita välttämättä edes mitään uutta shokkia. Historiaan verrattuna viime vuosien inflaatioshokki on ollut suurin vuosikymmeniin, joten senkin takia suorat vertailut historiallisiin korkosykleihin voivat johtaa harhaan. Keskuspankit taistelevat nyt toteutunutta inflaatioshokkia, eivät potentiaalista inflaatiouhkaa vastaan.

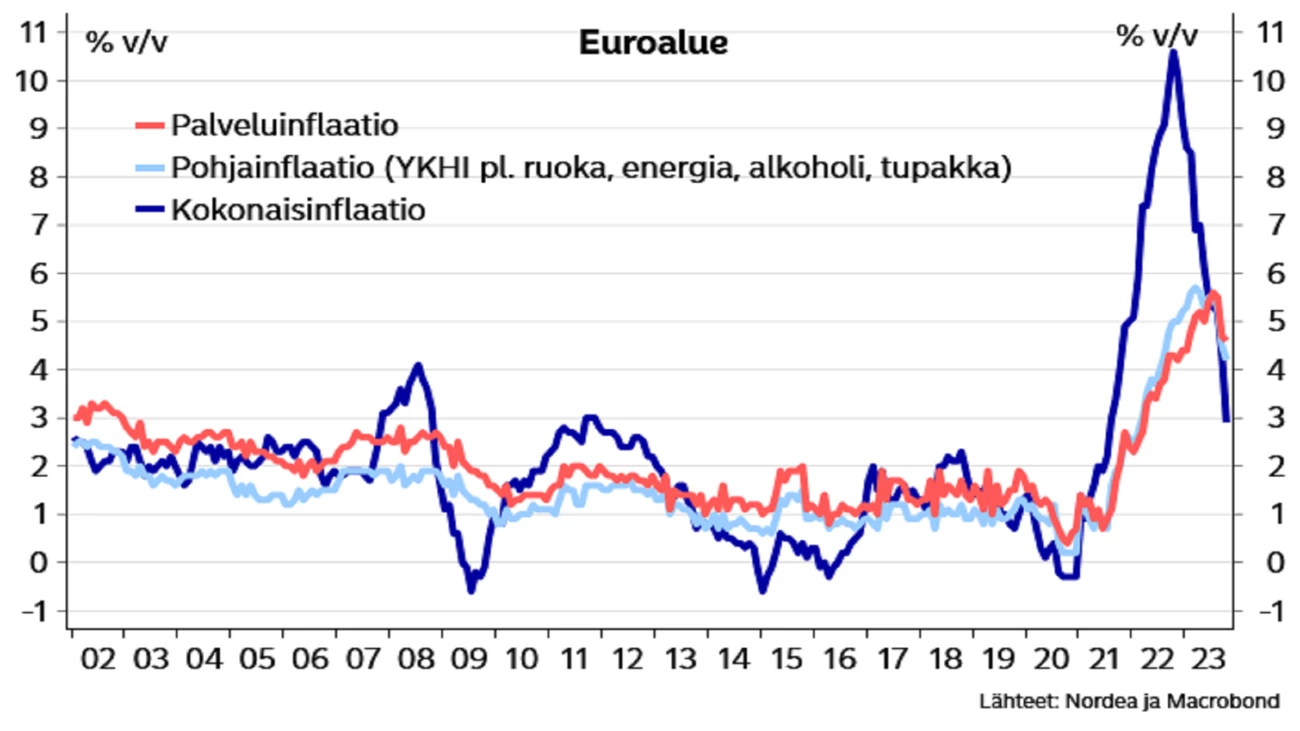

Kuten EKP:n johtokunnan jäsen Isabel Schnabel argumentoi, viimeiset metrit inflaation vastaisessa taistelussa voivat olla ne vaikeimmat. Euroalueen inflaatio on laskenut yli kymmenestä prosentista alle kolmeen. Tämä kuitenkin antaa liian ruusuisen kuvan tilanteesta. Pohjainflaatio on edelleen yli neljä prosenttia, ja markkinoilla hinnoitellaan kokonaisinflaationkin kiipeävän taas ylöspäin vuoden lopussa.

Kynnys korkojen nostamiselle nykytasoiltaan on noussut, mutta koronlaskujen ajankohtaan liittyy vielä huomattavaa epävarmuutta. Pikaista paluuta nollakorkoihin ei myöskään kannata odottaa. Vielä ei kannata avata samppanjapulloja. Tie kohti koronlaskuja voi olla pitkä ja kuoppainen.

Finanssimaailma-blogi käsittelee ajankohtaisia talouden ja markkinoiden tietoja, ilmiöitä ja uutisia. Tältä sivulta löydät tuoreimmat Nordean ekonomistien, analyytikoiden ja muiden asiantuntijoiden kirjoitukset.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Markkinat ja sijoittaminen

Euroopan laajuinen kryptovaluuttoja koskeva sääntely-ympäristö on kehittynyt viime vuosina nopeasti ja samalla virtuaali- ja kryptovaluuttojen kysyntä on kasvanut Pohjoismaissa. Nordea on siksi päättänyt antaa asiakkailleen mahdollisuuden käydä kauppaa Bitcoinin hintakehitystä seuraavalla tuotteella Nordean kaupankäyntialustoilla.

Lue lisää