0,5%

Ennuste BKT:n kasvusta vuonna 2025

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskSuomen talouskasvu on antanut odottaa itseään tänä vuonna. Talouden perustekijät ovat parantuneet, kun korkojen lasku ja hidastunut inflaatio parantavat kuluttajien ostovoimaa. Pitkään jatkunut heikko luottamus talouteen kuitenkin jarruttaa edelleen kulutusta ja investointeja. Teollisuudessa on nähtävissä käänne parempaan, mutta rakentamisen osalta näyttää edelleen heikolta.

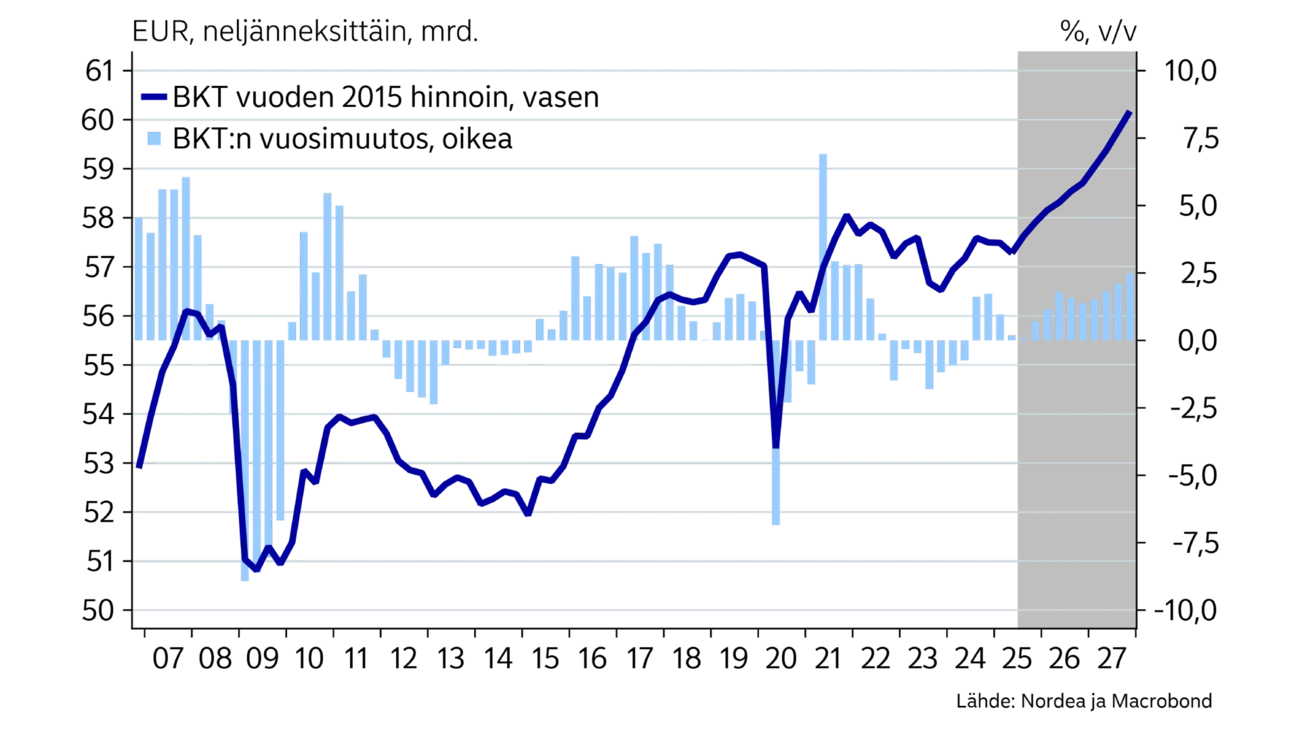

Suomen talouskehitys on ollut nihkeää alkuvuonna, eikä odotettu kasvu ole vieläkään käynnistynyt. Talouskasvun edellytykset ovat selvästi parantuneet, kun inflaation hidastuminen ja korkojen lasku kasvattavat kotitalouksien ostovoimaa. Kuluttajien heikko luottamus on kuitenkin pitänyt orastavan talouskasvun toistaiseksi kurissa. Kotitaloudet täydentävät nyt puskureitaan kasvattamalla säästöjä ja lyhentämällä velkojaan kuluttamisen sijaan, mikä on tyypillistä, kun näkymät ovat epävarmat.

Rakentamisen alakulo on jatkunut alkuvuonna, eikä selviä merkkejä käänteestä parempaan ole vielä nähtävissä. Asuntomarkkinoiden ylitarjonta pitää niin asuntojen hintakehitystä kuin rakentamistakin vaisuna vielä tänä ja ensi vuonna.

Työmarkkinoilla tilanne on edelleen haastava. Työttömyysaste on EU:n toiseksi korkein, yli yhdeksässä prosentissa. Heikko työmarkkina onkin yksi iso tekijä heikon kuluttajaluottamuksen takana.

Valoakin näkyy jo tunnelin päässä, etenkin teollisuudessa, missä alkuvuoden tilauskertymä on ollut selvästi edellisiä vuosia parempi. Myös yritysten luottamus on parantunut selvästi tämän vuoden aikana.

Tullisovun sekä ostovoiman paranemisen jatkumisen odotetaan parantavan yritysten ja kotitalouksien luottamusta tämän ja ensi vuoden aikana, mikä on omiaan saamaan investointeja ja kulutusta liikkeelle. Kesällä saatiin jo viitteitä kulutuksen käynnistymisestä, kun korttimaksut olivat selvässä kasvussa.

Odotamme Suomen talouden kasvavan tänä vuonna 0,5 prosenttia, ja ensi vuonna kasvun ennakoidaan kiihtyvän 1,5 prosenttiin. Vuonna 2027 odotamme BKT:n kasvavan 2 prosenttia, kun rakentaminen pääsee jälleen kunnolla käyntiin.

0,5%

Ennuste BKT:n kasvusta vuonna 2025

0,2%

Inflaatio heinäkuussa 2025

88,7%

Ennuste julkisyhteisöjen velalle suhteessa BKT:hen vuonna 2027

Kotimainen inflaatiomittari (KHI) on painunut 0,2 prosenttiin, kun korkojen lasku painaa inflaatiota alaspäin. Suomen koroista putsattu yhdenmukaistettu kuluttajahintainflaatio (YKHI), oli heinäkuussa 2,0 prosenttia. Yhdenmukaistettu inflaatio kiintein veroin oli prosentin, sillä vuoden 2024 ALV-korotusten vaikutuksen inflaatioon on arvioitu olevan noin prosenttiyksikön.

Inflaatiota painaa alaspäin edullinen energia, kun niin polttonesteiden kuin sähkönkin hinnat ovat olleet laskussa. Myös tavaroissa hintojen nousu on ollut maltillista. Ruoan hinta on puolestaan kääntynyt tänä vuonna jälleen kolmen prosentin nousuun. Palveluiden hintojen nousu on hidastunut viimeisen vuoden aikana, mutta on edelleen yli 3 prosenttia.

Inflaatiopaineet ovat kokonaisuudessaan matalat, ja yhdenmukaistetun inflaation odotetaan pysyvän tänä vuonna kahden prosentin tuntumassa. Kansallisen inflaation (KHI) odotetaan jäävän tänä vuonna alenevien korkojen vetämänä 0,4 prosenttiin.

ALV-korotusten hintoja nostava vaikutus poistuu ensi vuonna, mutta myös korkojen laskun vaikutus vähenee. Odotamme inflaation hieman kiihtyvän ensi vuonna talouskasvun mukana, mutta pysyvän edelleen maltillisena reilussa prosentissa.

| 2024 | 2025E | 2026E | 2027E | |

| Reaalinen BKT, % v/v | 0,4 | 0,5 | 1,5 | 2,0 |

| Kuluttajahinnat, % v/v | 1,6 | 0,4 | 1,2 | 1,4 |

| Työttömyysaste, % | 8,4 | 9,4 | 9,0 | 8,2 |

| Ansiotaso, % v/v | 3,1 | 2,7 | 2,8 | 2,2 |

| Julkisen sektorin ylijäämä, % BKT:sta | -4,4 | -4,0 | -3,5 | -3,0 |

| Julkisen sektorin velka, % BKT:sta | 82,1 | 86,4 | 88,0 | 88,7 |

| EKP:n talletuskorko (vuoden lopussa) | 3,00 | 2,00 | 2,00 | 2,50 |

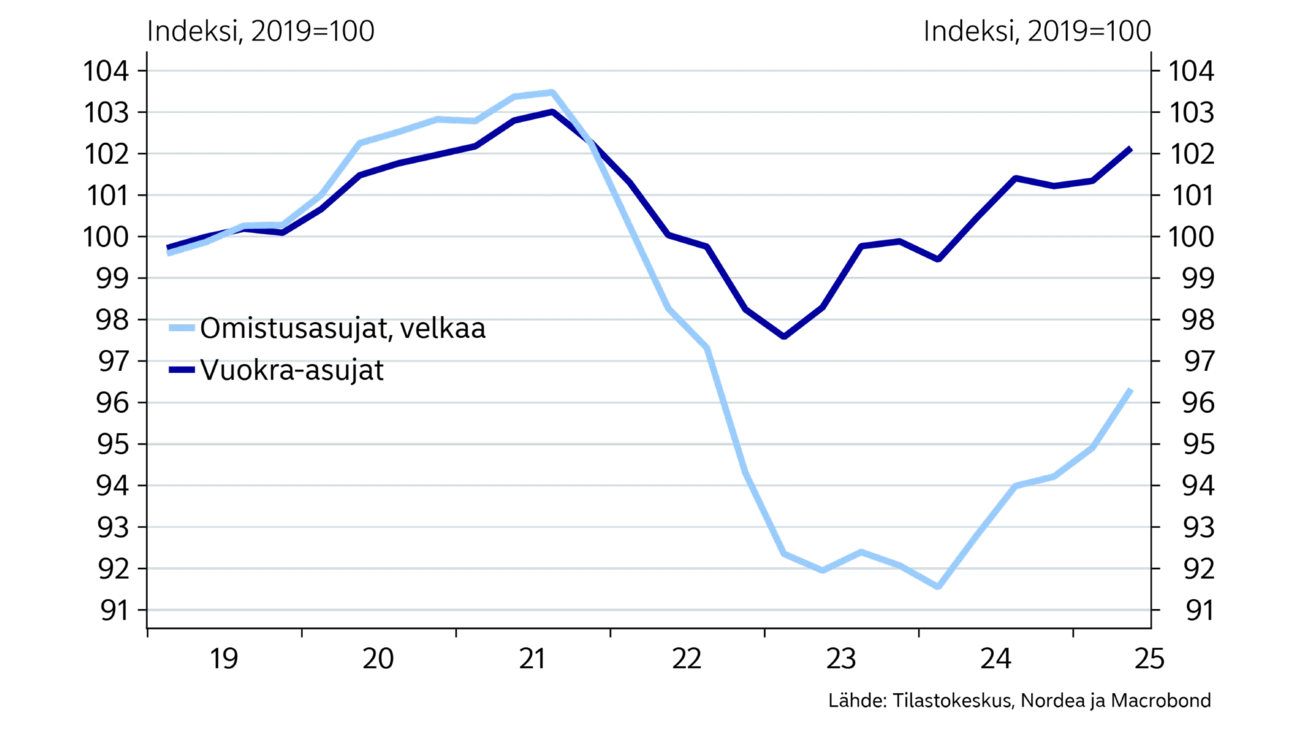

Kuluttajat ovat pysyneet varovaisina vielä alkuvuonna. Korkojen lasku ja hidas hintojen nousu ovat kasvattaneet kuluttajien ostovoimaa, kun palkankorotukset ovat olleen kolmen prosentin luokkaa. Asuntovelallisten kotitalouksien ostovoima on edelleen 5 prosenttia vuosikymmenen alun tasoa heikompi viimeaikaisesta korkojen laskusta huolimatta. Vuokralla asuvien palkansaajien ostovoima on kehittynyt paremmin, mutta monella vuokra-asujalla asumistukien leikkaukset ovat vähentäneet tuloja. Ostovoiman asteittainen parantuminen ei ole vielä näkynyt kulutuksen kasvuna, kun kotitalouksien säästämisaste on edelleen korkealla. Teematekstissä on kuvattu tarkemmin rahapolitiikan hidasta välittymistä talouskehitykseen.

Heinäkuussa korttimaksut kasvoivat selvästi edellisestä vuodesta, mutta vielä on liian aikaista sanoa, onko taustalla aito käänne kulutuksen trendissä ylöspäin, vai helteiden aiheuttama kulutuspiikki.

Odotamme yksityisen kulutuksen kääntyvän ensi vuonna selvään kasvuun kolmen heikon vuoden jälkeen ostovoiman ja luottamuksen palautumisen myötä.

Työllisyystilanne on pysynyt edelleen heikkona, ja työttömyysasteen trendi oli heinäkuussa 9,6 prosenttia. Avoimien työpaikkojen määrä on myös laskenut alkuvuoden aikana.

Työtunnit ovat viime vuosina laskeneet vielä työllisyyttä enemmän. Työn tuottavuus on kasvanut alkuvuonna, kun tehdyt työtuonnit ovat supistuneet BKT:tä enemmän. Tuottavuus on kasvanut etenkin teollisuudessa, mutta osaltaan koko talouden tuottavuuden kasvu selittyy myös matalamman tuottavuuden alojen, kuten rakennus- ja palvelusektorin painoarvon pienentymisellä.

Työllisyyden odotetaan paranevan hiljalleen ensi vuoden aikana, kun ostovoiman nousu alkaa piristää kulutusta ja teollisuuden veto paranee. Hallituksen työvoiman tarjontaa parantavien toimien odotetaan myös piristävän työllisyyttä suhdanteen parantuessa. Työllisyystoimet näkyvät jo työvoimaosuuden (työlliset + työttömät suhteessa väestöön) pysymisenä korkeana heikosta suhdanteesta huolimatta.

Asuntovelallisten ostovoima on edelleen 5 % vuosikymmenen alun tasoa heikompi.

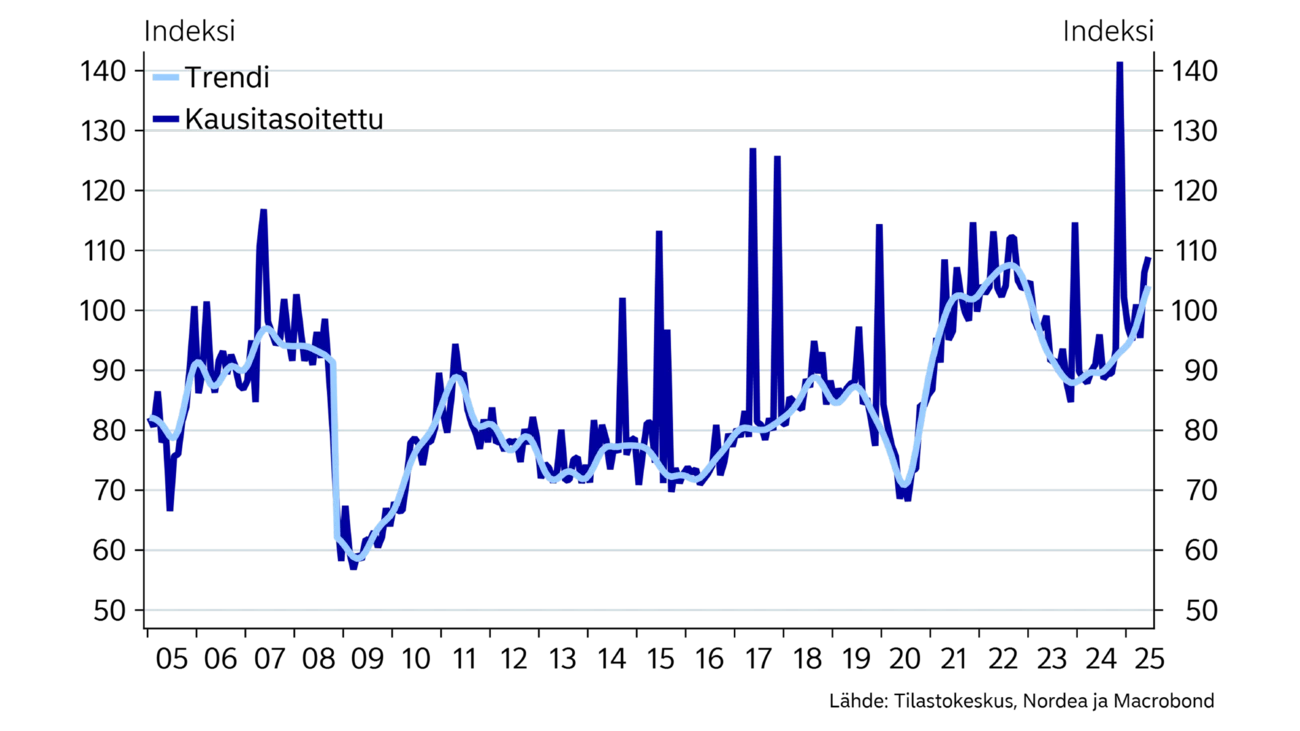

Vuoden kestänyt markkinakorkojen lasku on piristänyt vanhojen asuntojen kauppaa, mutta myyntiajat ovat edelleen pitkiä ja markkinoilla on selvästi ylitarjontaa, mikä näkyy asuntohintojen heikkona kehityksenä. Huhti-kesäkuussa 2025 vanhojen osakeasuntojen hinnat laskivat 1,3 prosenttia vuodentakaiseen verrattuna. Alkuvuoden odotettua heikomman kehityksen takia laskemme tämän vuoden asuntojen hintaennusteemme -0,5 prosenttiin. Ensi vuonna odotamme asuntohintojen nousevan 2 prosenttia.

Myös vuokramarkkinoilla ylitarjontatilanne jatkuu edelleen, mikä näkyy heikkona vuokrakehityksenä sekä edelleen matalina käyttöasteina. Asumistukiin tehdyt tiukennukset kannustavat nyt aiempaa tiiviimpään vuokra-asumiseen, mikä rajoittaa vuokrakysynnän kasvua. Kasvukeskuksien väestönkasvu on hidastunut viime vuodesta, mutta pysynyt edelleen hyvällä tasolla.

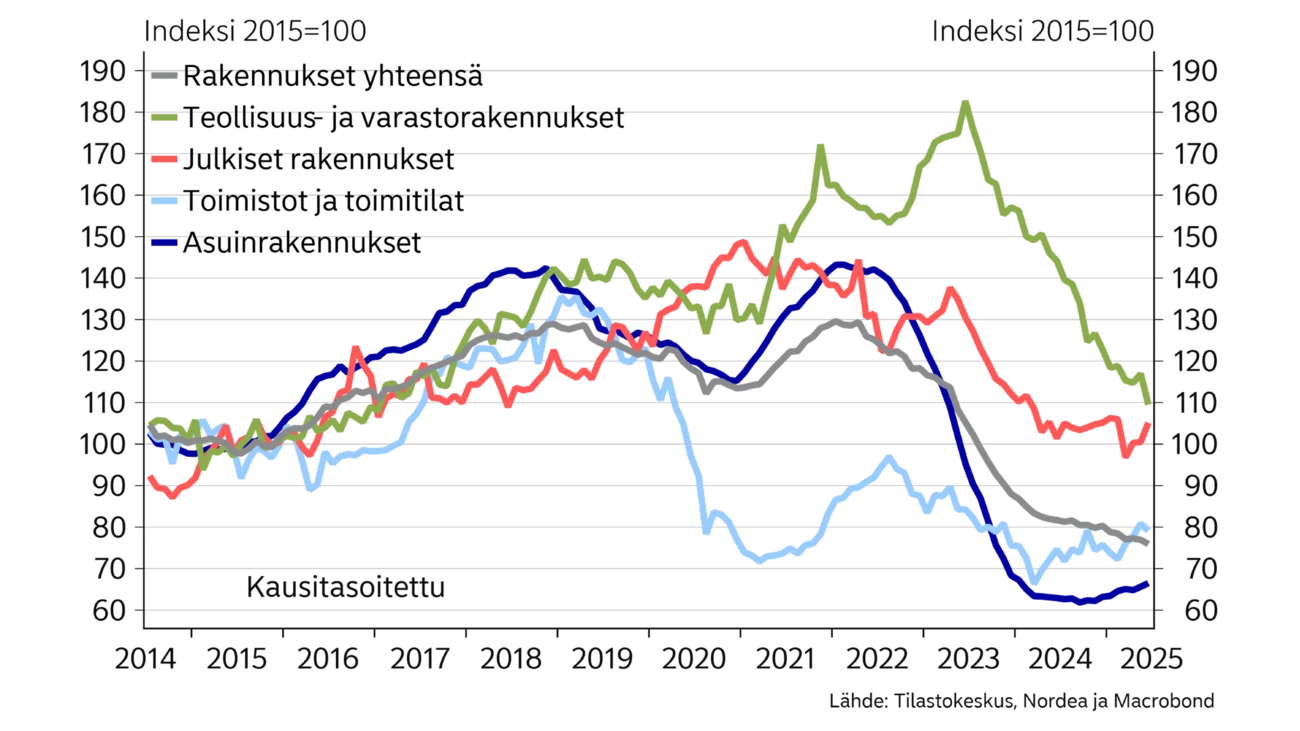

Tuettu vuokrarakentaminen pitää rakentamista yllä, mutta muussa asuinrakentamisessa tilanne on edelleen varsin heikko. Rakentamisen suhdanne ei näytä kääntyvän parempaan päin vielä tänä vuonna ja ensi vuodenkin osalta näkymät ovat maltilliset, kun korkotuettujen asuntojen lainavaltuudet vähenevät. Omistusasuntojen osalta on nähty ensimmäisiä omaperustaisten urakoiden aloituksia, mutta niiden määrä on vielä pieni, kun uudiskohteiden kauppa käy vaisusti.

Teollisuus- ja varastorakentamisessa volyymit ovat edelleen laskussa, eikä toimisto- ja liiketilapuolellakaan nähdä vielä piristymistä. Rakentaminen kokonaisuudessaan supistuukin vielä tänä vuonna. Ensi vuodelle odotamme rakentamisessa varovaista käännettä parempaan, mutta vahvempaa toipumista joudutaan odottamaan vuoteen 2027 saakka.

Muut investoinnit ovat pitäneet pintansa alkuvuonna rakentamista paremmin. USA:n tullisopu on omiaan poistamaan epävarmuutta ja siten tukemaan investointeja. Yrityslainojen nostot ovat olleet nousussa alkuvuonna, mikä viittaisi matalampien korkojen alkaneen hiljalleen piristää investointikysyntää.

Edullinen ja päästötön sähkö houkuttelee nyt Suomeen poikkeuksellisen paljon datakeskusinvestointeja, mutta tukee myös muuta teollisuutta. Hävittäjähankinnat ja muut puolustusinvestoinnit tulevat kasvattamaan julkisia investointeja tästä vuodesta lähtien.

Teollisuuden uusissa tilauksissa on nähty selvää kasvua alkuvuoden aikana. Etenkin metalli- ja kemianteollisuudessa tilauksia on tullut sisään selvästi vuodentakaista enemmän, kun taas metsäteollisuuden puolella suhdanne on vielä vaisu. Kasvavat tilausmäärät heijastuvat viiveellä teollisuustuotantoon ja tavaravientiin.

Kysynnän kasvua vetää investointien asteittainen piristyminen Euroopassa, ja etenkin puolustusteollisuudessa kysynnän kasvu on vauhdikasta. Myös erilaiset teollisuuden sähköistymiseen liittyvät investoinnit ovat edelleen kasvussa. USA:n penseä suhtautuminen Kiinassa tuotettuihin koneisiin ja laitteisiin on omiaan parantamaan joidenkin suomalaisten tuotteiden kysyntää tulleista huolimatta.

Suomen teollisuuden kilpailukyky on hyvällä tasolla, sillä sähkön hinta ja palkankorotukset ovat pysyneet Suomessa maltillisena. Tämä näkyykin kauppataseen vahvistumisena. Tavarakaupan tase on ollut viimeisen vuoden aikana reilut 7 miljardia euroa plussalla. Kauppatasetta on parantunut tuonnin vientiä jyrkempi supistuminen.

Suomen koko viennin odotetaan kasvavan tänä vuonna jälleen kahden heikon vuoden jälkeen. Kasvun veturiksi odotetaan palveluvientiä, jossa nähtiin vahvaa kasvua jo viime vuonna. Tavaravientiinkin odotetaan pientä kasvua johtuen osittain heinäkuussa luovutetusta suuresta risteilyaluksesta, joka lisää tavaravientiä kertaluontoisesti kesällä ja parantaa koko vuoden tavaraviennin lukuja. USA:n tullien vaikutusta vientiin on vielä hankala arvioida, mutta vaikutus näyttäisi jäävän ainakin lyhyellä aikavälillä maltilliseksi. Toisaalta euron vahvistuminen dollaria vastaan on tullien lisäksi heikentänyt eurooppalaisten tuotteiden kilpailukykyä Yhdysvalloissa.

Teollisuudessa tilauskertymä on ollut selvästi edellisiä vuosia parempi.

Julkisen talouden tilanteen odotetaan kääntyvän parempaan suuntaan ensi vuonna. Sosiaalietuuksien indeksikorotukset jäävät mataliksi, kun inflaatio on hidastunut. Myös palkkojen nousu on edellisiä vuosia maltillisempaa, vaikkakin julkisen sektorin kallis palkkaratkaisu näkyy vielä useamman vuoden. Lisäksi korkomenojen kasvu on taittumassa. Samalla valtion sopeutustoimet pienentävät menopainetta ja toisaalta kasvattavat verotuloja yhdessä hiljalleen elpyvän suhdanteen kanssa. Puolustusvoimien hävittäjähankinnat alkavat rasittaa julkista taloutta tästä vuodesta alkaen, mikä osaltaan hidastaa alijäämän supistumista.

Julkisen talouden alijäämä oli viime vuonna 4,4 prosenttia suhteessa BKT:hen. Alijäämän odotetaan supistuvan hieman ensi ja seuraavana vuonna sopeutustoimien ja talouskasvun ansiosta. Julkisen velkasuhteen odotetaan kasvavan viime vuoden 82,1 prosentista 88,7 prosenttiin vuoden 2027 loppuun mennessä.

Tämä artikkeli ilmestyi ensimmäisen kerran 3.9.2025 julkaistussa talousennusteessa ''Nordea Economic Outlook: Askel kevenee''. Lue lisää uusimmasta Nordea Economic Outlookista.

Economic Outlook

Vuonna 2022 alkanut EKP:n rahapolitiikan kiristäminen pysäytti Suomen talouskasvun sekä käänsi asuntohinnat jyrkkään laskuun. Miksi vuosi sitten alkaneen rahapolitiikan keventämisen positiivisia vaikutuksia ei vieläkään nähdä Suomen taloudessa?

Lue lisää

Economic Outlook

Kun epävarmuustekijöitä on paljon, on helppoa jäädä odottamaan tilanteen selkeytymistä. Odottamisen hinta voi kuitenkin olla kova, sillä maailma muuttuu nyt nopeasti, eikä epävarmuuden vähenemisestä ole takeita.

Lue lisää

Economic Outlook

Nordean Economic Outlook -talousennuste julkaistaan 3. syyskuuta. Ilmoittaudu webinaariin, jossa ekonomistimme kertovat Nordean tuoreesta talousennusteesta.

Lue lisää