- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Siden findes desværre ikke på dansk

Bliv på siden | Fortsæt til en relateret side på danskSuomen taloudessa on nähty varovaista kasvua, mutta suhdannetilanne on edelleen heikko. Kuluttajat ovat yhä varovaisia, vaikka ostovoima on alkanut parantua ja korot laskeneet. Rakentamisen supistuminen on päättynyt, mutta runsas asuntotarjonta rajoittaa vielä rakentamista. Hintojen, korkojen ja palkkojen nousu on heikentänyt julkista taloutta merkittävästi viime vuosina.

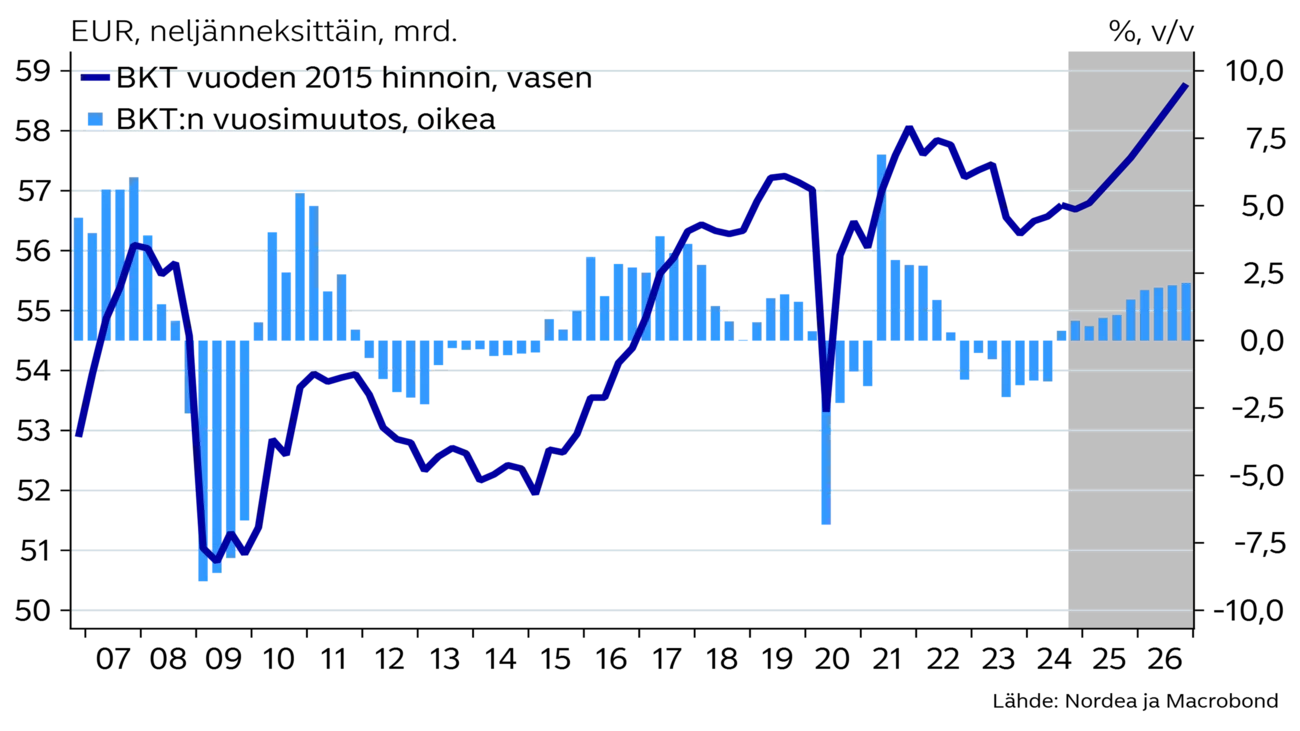

Suomen taloudessa nähtiin viime vuoden sisällä jo varovaista kasvua, vaikka koko vuoden osalta BKT vielä supistui. Talouskasvu on kuitenkin toistaiseksi ollut nettoviennin ja julkisen kulutuksen varassa, kun investoinnit ja yksityinen kulutus ovat takunneet.

Kuluttajien ostovoima on edelleen heikkoa, vaikka käänne parempaan on tapahtunut. Yksityistä kulutusta on vaimentanut myös kuluttajien heikko luottamus, mikä on nostanut säästämisastetta. Kuluttajan ostovoiman toipuminen jatkuu tänä vuonna, kun korkojen lasku välittyy kotitalouksille ja palkat nousevat hintoja nopeammin. Myös työllisyyden odotetaan vähitellen kääntyvän parempaan päin.

Laskenut korkotaso on näkynyt asuntokaupan virkoamisena, ja myös asuntohintojen lasku on taittunut. Rakentamisen suhdanteen pohja näyttäisi olevan käsillä, mutta rakennusinvestoinnit ovat tänä vuonna vielä vuokratuetun rakentamisen ja korjausrakentamisen varassa.

Suhdannetilanne on ollut erityisen huono julkisen talouden kannalta, sillä se on kärsinyt nopeasta hintojen, korkojen ja palkkojen noususta. Julkisen talouden tilanteen odotetaan kuitenkin paranevan tänä ja ensi vuonna sopeutustoimien ja taloussuhdanteen paranemisen myöstä.

Odotamme talouden kasvavan tänä vuonna prosentilla. Vuodelle 2026 ennustamme kahden prosentin kasvua, kun yksityinen kulutus ja rakentaminen pääsevät kunnolla vauhtiin.

Kauppapoliittinen epävarmuus varjostaa tämän vuoden talouden kasvunäkymiä ja onkin ennusteen suurin alasuuntainen riski. Lue USA:n kaupasta lisää teematekstistä. Positiivisena riskinä nähdään kotitalouksien luottamuksen parantuminen ja sitä kautta kulutuksen ennakoitua nopeampi toipuminen.

Suomen yhdenmukaistettu kuluttajahintainflaatio (YKHI) oli viime vuonna keskimäärin prosentin. Lainojen korot sisältävä kotimainen inflaatiomittari (KHI) painui 1,6 prosenttiin.

Inflaatiota on pitänyt yllä lähinnä palveluhintojen nousu reilulla kolmella prosentilla vuodentakaisesta, kun puolestaan energianhintojen lasku on vetänyt inflaatiota alaspäin. Loppuvuonna yleisen arvonlisäverokannan nousu kiihdytti jonkin verran inflaatiota. Pohjainflaatio ilman energiaa, ruokaa ja korkomenoja on pysytellyt loppuvuonna hieman kahden prosentin yläpuolella. Tammikuussa tiettyjen tuotteiden ja palveluiden arvonlisäverot nousevat 10 prosentista 14 prosenttiin, mikä kiihdyttää inflaatiota vielä hieman lisää.

Inflaatiopaineet ovat kuitenkin matalat, ja yhdenmukaistetun inflaation odotetaan pysyvän tänä vuonna kahden prosentin alapuolella alv-korotuksen hintoja nostavasta vaikutuksesta huolimatta. Kansallisen inflaation (KHI) odotetaan laskevan alenevien korkojen vetämänä reiluun prosenttiin.

| 2023 | 2024E | 2025E | 2026E | |

| Reaalinen BKT, % v/v | -1,2 | -0,5 | 1,0 | 2,0 |

| Kuluttajahinnat, % v/v | 6,3 | 1,6 | 1,3 | 1,1 |

| Työttömyysaste, % | 7,3 | 8,4 | 8,7 | 8,1 |

| Ansiotaso, % v/v | 4,2 | 3,0 | 3,4 | 3,0 |

| Julkisen sektorin ylijäämä, % BKT:sta | -2,7 | -4,5 | -3,5 | -2,5 |

| Julkisen sektorin velka, % BKT:sta | 77,2 | 81,6 | 84,7 | 85,9 |

| EKP:n talletuskorko (vuoden lopussa) | 4,00 | 3,00 | 2,25 | 2,25 |

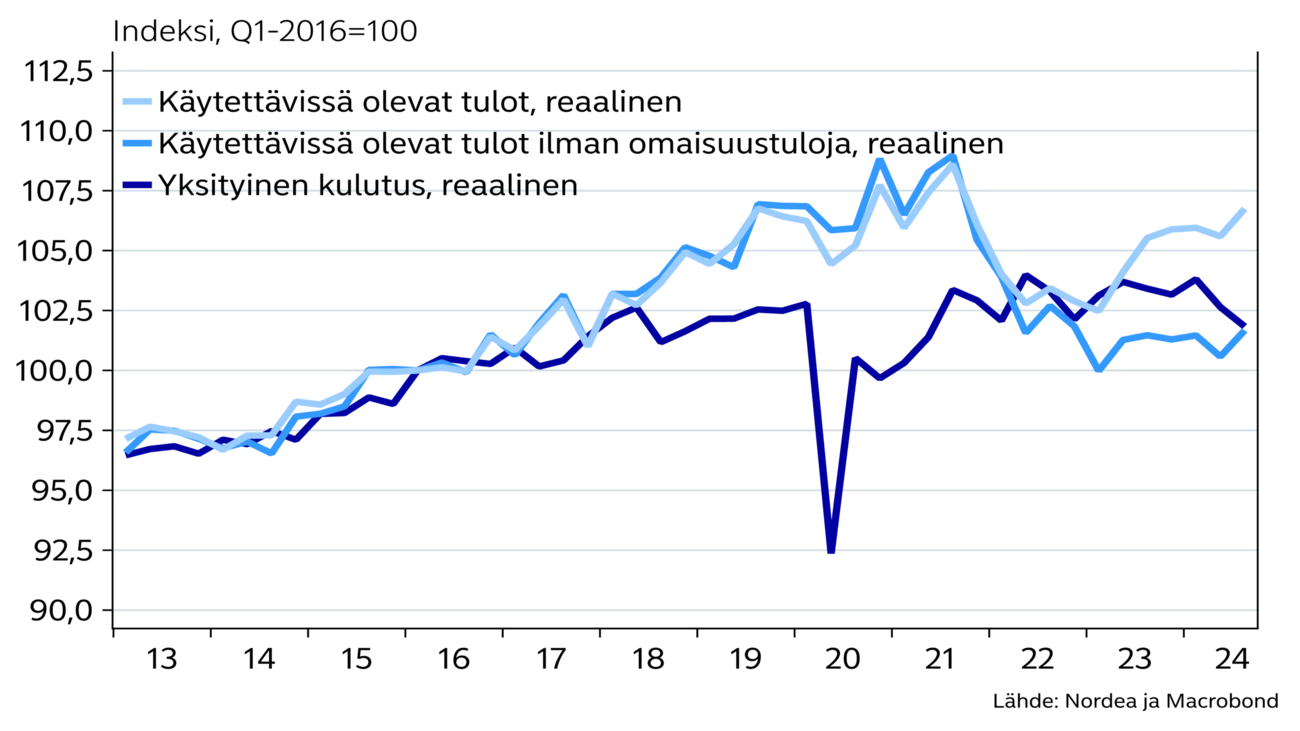

Kotitalouksien käytettävissä olevat reaalitulot eli ostovoima on parantunut jo noin vuoden mutta on edelleen pari prosenttia vuoden 2021 huipputason alapuolella. Reaalitulojen kasvua ovat pönkittäneet hidastunut inflaatio, kohonneet palkat ja etenkin eläkkeisiin tulleet indeksikorotukset. Merkittävä osa käytettävissä olevien tulojen kasvusta on viimeisen kolmen vuoden aikana tullut omaisuustulojen noususta. Omaisuustulot eivät kuitenkaan ole suuntautuneet kulutukseen.

Ostovoiman paraneminen ei olekaan vielä näkynyt yksityisen kulutuksen kasvuna, vaan päinvastoin kulutus väheni viime vuonna. Heikko kulutus on heijastunut tavarakaupassa ja muilla palvelualoilla yritysten heikkona työllisyytenä ja konkursseina.

Kuluttajien luottamus on edelleen heikkoa pienestä kohenemisesta huolimatta. Kasvanut työttömyyden uhka sekä omaisuustulojen osuuden kasvu tuloista ovat nostaneet kotitalouksien säästämisasteen yli neljän prosenttiin.

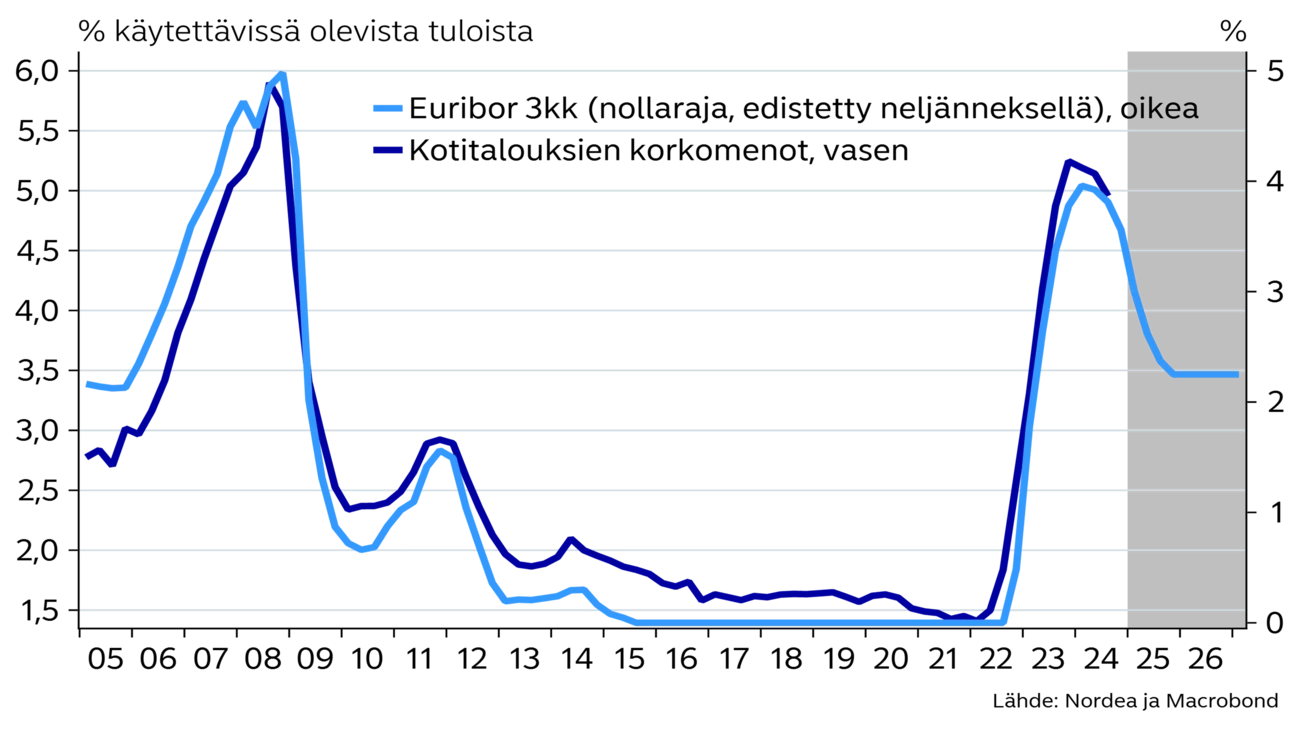

Kotitalouksien korkomenot nousivat parissa vuodessa 3,5-kertaisiksi, mikä on osaltaan vähentänyt kulutusta. Tilanne on kuitenkin paranemassa, kun korkojen lasku on alkanut välittyä kotitalouksille matalampina lainanhoitomenoina. Kotitalouksien korkomenojen odotetaan laskevan noin kolmanneksella eli kahdella miljardilla eurolla tämä vuoden aikana.

Odotammekin yksityisen kulutuksen kääntyvän tänä vuonna kasvuun, kun inflaatio pysyy selvästi palkankorotuksia matalampana ja kotitalouksien lainanhoitomenot supistuvat. Kulutuksessa nähdään mahdollisuus jopa ennakoitua vahvempaan kehitykseen, mikäli kotitalouksien luottamus parantuu selvästi ja säästämisaste laskee.

Työllisyystilanteen heikentyminen jatkui koko viime vuoden, ja työttömyysaste kohosi marraskuussa jo 9 prosenttiin. Myös avoimien työpaikkojen määrä on laskenut selvästi, mikä kertoo heikosta työvoiman kysynnästä. Rakennussektorin lisäksi myös palvelu- ja kaupanalojen työllisyystilanne on heikentynyt selvästi. Tähän asti julkisen sektorin työllisyys on kasvanut, mutta säästötoimet alkavat näkyä tänä vuonna julkisen työvoiman vähenemisenä.

Työllisyyden odotetaan hiljalleen paranevan tämän vuoden aikana, kun ostovoiman nousu alkaa piristää kulutusta ja rakentaminen alkaa käynnistyä.

Maahanmuuton vetämän työikäisen väestön kasvun sekä hallituksen työvoiman tarjontaa parantavien toimien odotetaan myös piristävän työllisyyttä suhdanteen parantuessa.

Omaisuustulojen kasvu ei ole suuntautunut kulutuksen.

Markkinakorkojen nopea lasku viime kesästä lähtien on tuonut kauan toivottua piristystä asuntomarkkinoille. Asuntokauppamäärät ovatkin nousseet kesästä lähtien ja ovat enää hieman normaalitasoa alempana. Uudiskohteiden kauppa käy kuitenkin yhä heikosti. Asuntohintojen ja -vuokrien nousun odotetaan olevan maltillista tänä vuonna, sillä asuntotarjontaa on edelleen runsaasti niin vuokra- kuin omistusasuntomarkkinoilla.

Asuinrakentamisessa pohjakosketus saatiin viime vuonna. Vaikka uudiskohteiden myynti ja yksityinen vuokrarakentaminen vetävät edelleen heikosti, on korkotuetun rakentamisen aloitusten kasvu taittamassa asuinrakentamisen alamäen.

Asuinrakentamisen odotetaan palautuvan asteittain, kun kasvukeskusten kiihtynyt väestönkasvu sulattaa asuntomarkkinoiden ylitarjontaa. Toistaiseksi niin sijoittajille kuin oman kodin ostajille on vielä melko runsaasti tarjontaa markkinoilla, mikä pitää rakentamisen vaimeana, vaikka kovan rahan aloituksiakin on jo nähty.

Odotamme korjausrakentamisen käynnistyvän tänä vuonna muutaman heikomman vuoden jälkeen, kun korjausvelkaa on kumuloitunut taloyhtiöihin.

Kone- ja laiteinvestoinnit supistuivat viime vuonna, kun etenkin teollisuudessa kapasiteetin käyttöaste oli edelleen matala ja palvelusektorin kysyntä heikkoa. Asetoimitukset Ukrainaan näkyivät negatiivisina investointeina. Hävittäjähankinnat ja valtion investointiohjelma tulevat kasvattamaan julkisia investointeja tänä ja ensi vuonna. Kauppapoliittinen epävarmuus on omiaan pitämään yksityiset investoinnit heikkoina vielä tänä vuonna.

Palveluvienti veti koko viennin viime vuonna plussalle. Vuoden kolmannella neljänneksellä palveluvienti kasvoi peräti 14,5 % vuodentakaisesta. Etenkin ICT-palveluviennin ja patenttitulojen arvo on kehittynyt suotuisasti

Suomen tavaravientikin nousi loppuvuonna vuodentakaista korkeammalle, vaikkakin laivatilaukset tekevät kuukausitason lukujen vertailusta haastavaa. Tavaraviennin lyhyen aikavälin näkymät ovat hyvät, sillä teollisuuden uusissa tilauksissa nähtiin piristymistä viime vuoden aikana ja teollisuustuotantokin pysytteli loppuvuonna vuodentakaista korkeammalla tasolla.

Viennillä on kuitenkin edessään myös haasteita, sillä talouskehitys takkuaa edelleen Euroopassa, Suomen tärkeimmillä vientimarkkinoilla. Lisäksi USA:n mahdolliset tuontitullit uhkaavat hyydyttää kauppavirtoja Atlantin taa, jonne vienti on viime vuosina kasvanut merkittävästi kompensoiden Euroopan heikkoa kehitystä.

Epävarmuudesta huolimatta odotamme viennin kasvavan tänäkin vuonna palveluviennin vetämänä.

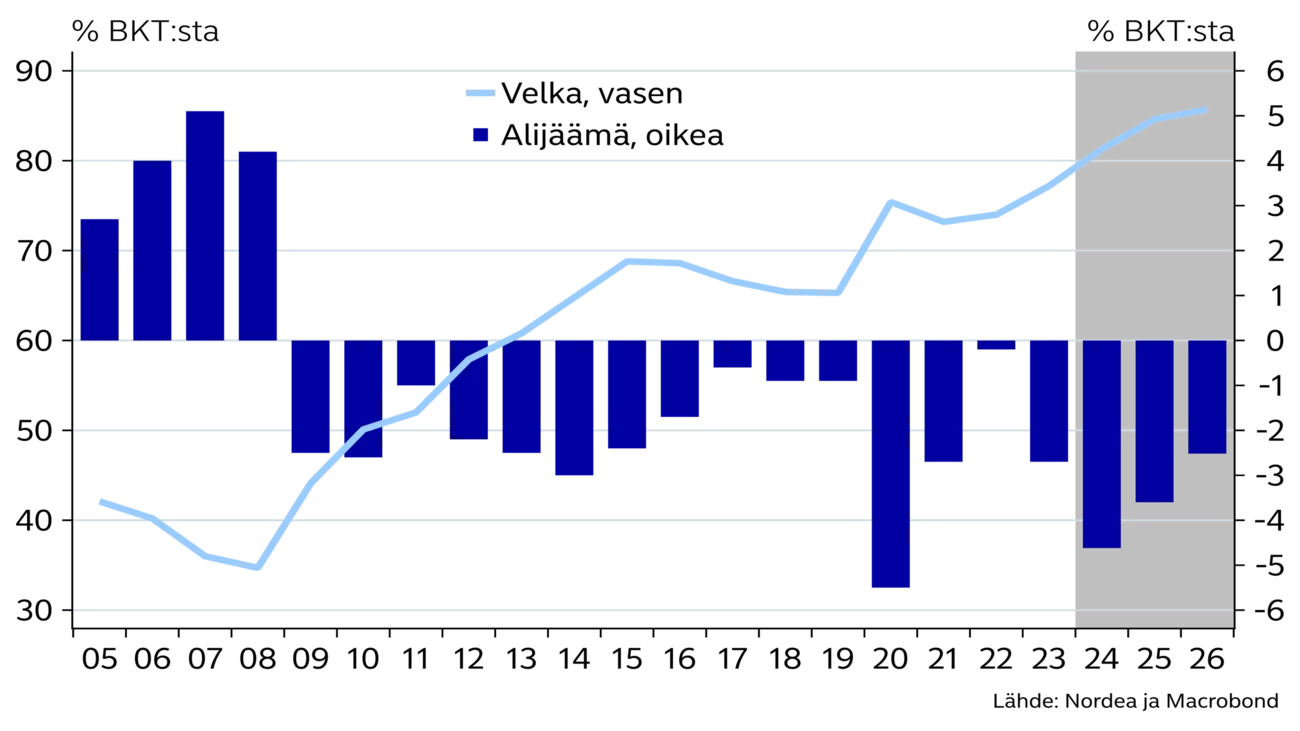

Suhdannetilanne on heikentänyt julkisen talouden tasapainoa merkittävästi viimeisen kahden vuoden aikana. Nopea inflaatio on nostanut eläkeindeksejä ja muita indeksisidonnaisia menoja merkittävästi. Samalla aluehallintosektorin suuret palkankorotukset sekä ostopalveluiden määrän kasvu ovat nostaneet SOTE-alueiden ja kuntien menoja. Myös korkomenot ovat kasvaneet nopeasti. Heikentynyt työllisyys on rokottanut tuloveroja ja kuluttajien heikko ostovoima on pitänyt kulutusverokertymät vaisuina. Lisäksi sotu-maksujen alennukset vähensivät maksukertymää viime vuonna. Julkisen talouden alijäämä paisuikin viime vuonna arviolta 4,5 prosenttiin suhteessa BKT:hen.

Odotamme korjausrakentamisen käynnistyvän tänä vuonna.

Julkisen talouden tilanteen odotetaan kääntyvän parempaan suuntaan tänä vuonna. Indeksikorotukset jäävät tänä vuonna mataliksi, kun inflaatio on hidastunut. Myös palkkojen nousu on edellisiä vuosia maltillisempaa, vaikkakin julkisen sektorin kallis palkkaratkaisu näkyy vielä useamman vuoden. Lisäksi korkomenojen kasvu taittuu tänä vuonna. Samalla valtion sopeutustoimet taittavat menojen kasvua ja toisaalta kasvattavat verotuloja yhdessä hiljalleen elpyvän suhdanteen kanssa. Puolustusvoimien hävittäjähankinnat alkavat rasittaa julkista taloutta tästä vuodesta alkaen, mikä osaltaan hidastaa alijäämän supistumista. Alijäämän odotetaankin painuvan alle kolmen prosenttiin BKT:sta vasta vuonna 2026.

Julkinen velkasuhde on noussut yli 81 prosenttiin. Velkasuhteen odotetaan jatkavan kasvua myös tänä ja ensi vuonna.

Julkisen talouden sopeutusta on jatkettava tulevillakin hallituskausilla, sillä nykyisen hallituksen tekemät sopeutustoimet eivät vielä riitä velkasuhteen pysyvään taittamiseen, vaikka suhdannetilanne paranisikin. Julkisen talouden tämän hetken alijäämästä noin puolet arvioidaan olevan rakenteellista ja puolet suhdanteista riippuvaa.

Tämä artikkeli ilmestyi ensimmäisen kerran 22.1.2025 julkaistussa talousennusteessa ''Nordea Economic Outlook: Kuluttajan paluu''. Lue lisää uusimmasta Nordea Economic Outlookista.

Blogi

Suomen asuntomarkkina toimii hyvin, vaikka julkisen keskustelun perusteella ei aina siltä tunnukaan. Kotitalouksien ostovoimaa ja uskoa omaan talouteen täytyy kuitenkin vahvistaa. Tässä hallitus voisi entistä enemmän auttaa kotitalouksia vastuullisilla päätöksillään – ja useimmiten täysin ilmaiseksi.

Lue lisää

Blogi

Jatkuvasta muutoksesta on tullut poikkeuksen sijaan arkipäivää, kun rahoitusmarkkinoiden häiriöt ja talousshokit ovat yleistyneet. Mitä tämä tarkoittaa sijoittajalle?

Lue lisää

Vastuullisuus

Suomalainen Jutel Oy on osoittanut, että pieni yritys voi olla suuri edelläkävijä vastuullisuudessa. Radioautomaatioratkaisujen pioneeri on Nordean tuella ottanut merkittäviä askeleita kohti kestävämpää liiketoimintaa.

Lue lisää