- Nimi:

- Juho Kostiainen

- Otsikko:

- Nordean ekonomisti

Alkuvuoden talouskehitys on ollut vielä hyvää, mutta näkymät eteenpäin ovat selvästi heikommat. Kohonneet korot pitävät kuluttajia puristuksissa ja vähentynyt asuntokysyntä painaa asuinrakentamista. Myös vientikysyntä on heikentynyt selvästi maailmantalouden kasvun hidastuessa. Vihreän siirtymän investoinnit ja ostovoiman paraneminen luovat kuitenkin näkymää tulevaan kasvuun.

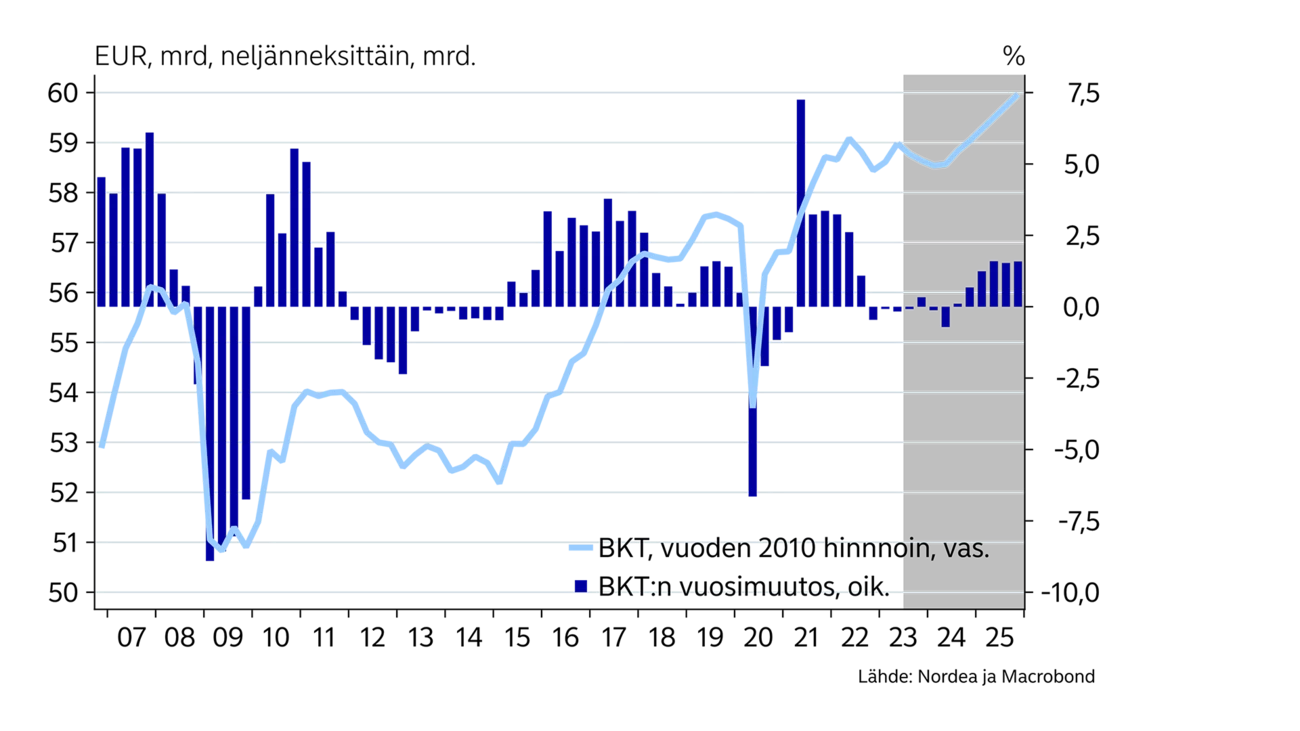

Suomen talous on pysynyt kasvun puolella vuoden ensimmäisen puoliskon. Kasvua on pitänyt yllä palveluiden kysynnän ja tuotannon kasvu. Samaan aikaan nettovienti on parantunut tuonnin supistuessa vientiä enemmän, kun tavarakulutus on vähentynyt ja kotimaisen sähköntuotannon kasvu on vähentänyt tuontisähkön tarvetta. Rakentamisen hidastuminen on puolestaan alkanut näkymään jo investointien supistumisena.

Alkuvuonna hyvänä säilynyt työllisyystilanne, kesän palkankorotukset ja inflaation hidastuminen energiahintojen vetämänä ovat alkaneet hiljalleen parantaa kuluttajien ostovoimaa, joka on kuitenkin edelleen heikolla tasolla. Kotitaloudet ovatkin jatkaneet säästöjen purkamista kulutuksen ylläpitämiseksi. Kotitalouksien ostovoiman elpymisen odotetaan jatkuvan, mutta samalla työllisyyden heikkeneminen kuitenkin rajoittaa käytettävissä olevien tulojen kasvua.

Talouden näkymät loppuvuodelle ja ensi vuodelle ovat edelleen haastavat hyvästä alkuvuodesta huolimatta. Asuntomarkkinan hyytyminen näkyy asuinrakentamisen selvänä hidastumisena. Samoin teollisuuden tilauskanta on alkanut supistua ja vientihinnat laskea globaalin kysynnän ollessa vaisua, mikä painaa myös ensi vuoden kasvunäkymiä.

Pidämme tämän vuoden talouden kasvuennusteen edelleen nollassa. Laskimme ensi vuoden kasvuennusteen 0 prosenttiin teollisuuden ja rakentamisen näkymien heikentyessä. Vuodelle 2025 ennustamme 1,5 prosentin talouskasvua.

Kotimaisen sähköntuotannon kasvu ja puhtaan energian tuomat uudet investointimahdollisuudet sekä kuluttajien ostovoiman paraneminen piristävät talouden pidemmän aikavälin kasvunäkymiä.

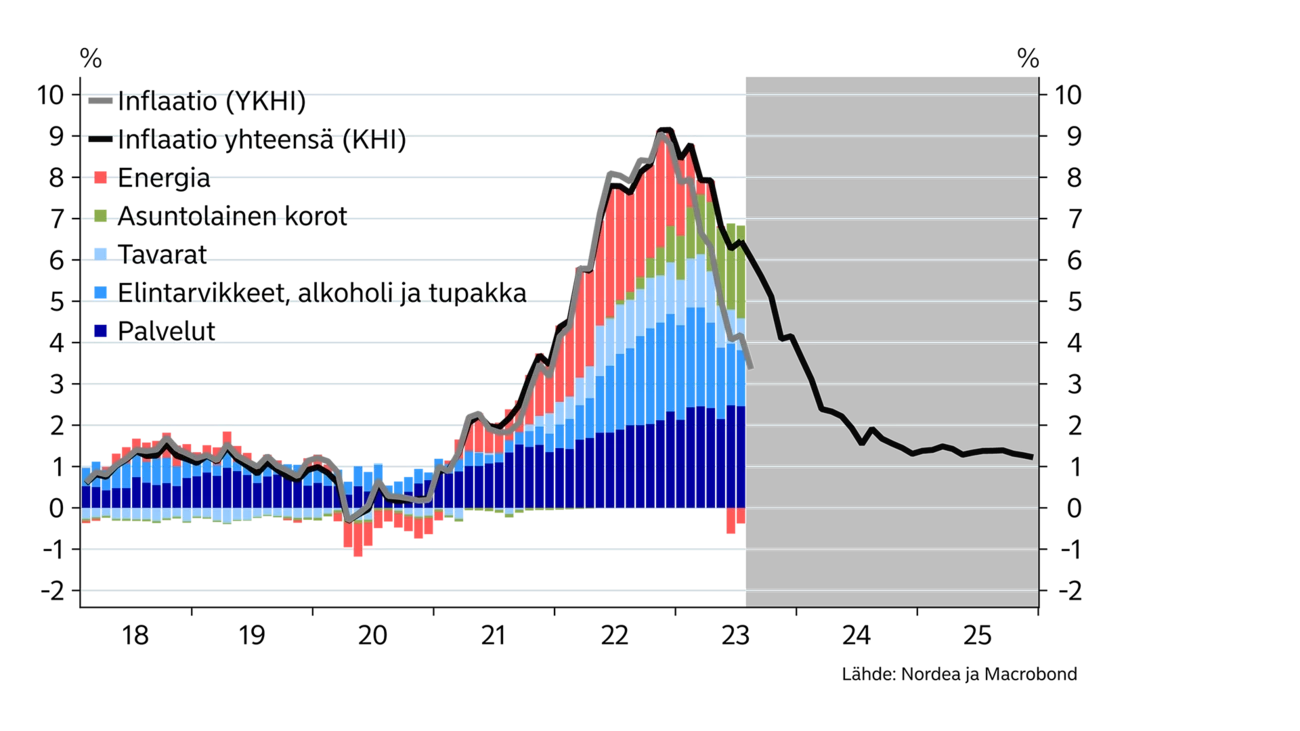

Kuluttajahintojen nousu on hidastunut selvästi alkuvuonna energiahintojen laskun vetämänä. Heinäkuussa kuluttajahintaindeksin vuosimuutos oli 6,5 prosenttia, kun vielä viime vuoden lopulla inflaatio huiteli yli 9 prosentissa. EU:n yhdenmukaistettu inflaatio oli Suomessa 3,4 prosenttia elokuussa. Yhdenmukaistettu inflaatio ei sisällä lainojen korkojen vaikutusta hintatasoon.

Inflaation hidastumisen odotetaan jatkuvan loppuvuonna ja ensi vuonna koko vuoden inflaation odotetaan jäävän kahden prosentin tuntumaan. Kuljetuskustannusten, teollisuustuotteiden ja energiakustannusten lasku sekä heikkenevä kysyntä hidastavat tavaroiden ja ruuan hinnan nousua.

Palveluhintojen nousu on puolestaan pysynyt korkealla noin 5 prosentissa. Palkkojen nousu sekä vahva kysyntä pitävät palveluhintojen nousua yllä.

Asuntolainojen keskikorkojen nousu näkyy kotimaisessa inflaatiomittarissa voimakkaasti tänä vuonna. Ensi vuonna korkojen nousun vaikutus inflaatioon supistuu selvästi. Asuntohintojen lasku ja vuokrien maltillinen nousu ovat puolestaan pitäneet muita asumisen kustannuksia kurissa.

|

|

2022 |

2023E |

2024E |

2025E |

|

Reaalinen BKT, % v/v |

1.6 |

0.0 |

0.0 |

1.5 |

|

Kuluttajahinnat, % v/v |

7.1 |

6.4 |

2.1 |

1.4 |

|

Työttömyysaste, % |

6.8 |

7.2 |

8.0 |

7.4 |

|

Ansiotaso, % v/v |

2.4 |

4.0 |

3.5 |

3.0 |

|

Julkisen sektorin ylijäämä, % BKT:sta |

-0.9 |

-1.2 |

-2.2 |

-1.8 |

|

Julkisen sektorin velka, % BKT:sta |

73.0 |

73.4 |

75.9 |

76.9 |

|

EKP:n talletuskorko (vuoden lopussa) |

2.00 |

3.75 |

3.00 |

2.00 |

Yksityinen kulutus on kehittynyt nihkeästi viime syksystä lähtien, kun inflaatio ja korkojen nousu ovat syöneet kuluttajien ostovoimaa. Palvelukulutus on kuitenkin jatkanut kasvua ja vastaavasti tavarakauppa on supistunut. Palvelusektorin hyvä veto onkin pitänyt talouskasvua yllä. Palveluihin kulutetun euron kotimainen arvonlisä on tavarakulutusta suurempi, kun pienempi osa rahasta valuu ulkomaille tuonnin kautta. Suomen tavaratuonti onkin supistunut merkittävästi viimeisen vuoden aikana.

Kotitalouksien heikko ostovoima on kääntymässä hitaaseen kasvuun inflaation hidastuessa ja tämän vuoden palkankorotusten tultua voimaan kesällä. Palkat nousevat tänä vuonna keskimäärin noin 3 prosenttia, minkä lisäksi maksetaan toimialasta riippuen eri suuruisia kertakorvauksia noin prosentti palkkasummasta. Kesällä palkkasumma kasvoikin nopeasti näiden korotusten ja kertaerien ansiosta. Reaaliansioiden paranemisen odotetaan jatkuvan tänä ja ensi vuonna inflaation hidastuessa edelleen.

Ostovoiman pienestä paranemisesta huolimatta kotitaloudet joutuvat edelleen käyttämään säästöjään kulutuksen ylläpitämiseksi. Etenkin asuntovelalliset ovat kohdanneet keskimääräistä suuremman kulujen nousun, kun asuntolainojen korot ovat nousseet viitekorkojen mukana.

Työllisyystilanne on pysynyt vahvana alkuvuonna. Palvelukulutuksen hyvä vire on osaltaan ylläpitänyt työllisyyttä. Viimeisimmät havainnot työmarkkinoilta kertovat kuitenkin työttömyysasteen noususta 7 prosentin yläpuolelle ja työllisyysasteen laskusta. Myös avoimien työpaikkojen määrä on alkanut selvästi vähentyä.

Odotamme työttömyyden jatkavan lievää nousuaan tämän vuoden loppua kohden. Etenkin rakennussektorin ja teollisuuden aktiviteetin hidastuminen alkaa näkyä lomautusten ja työttömyyden kasvuna.

Työttömyyden kasvun odotetaan kuitenkin olevan maltillista ja työttömyysasteen ennakoidaan nousevan 8 prosenttiin ensi vuonna.

Kuluttajien ostovoima on alkanut parantua.

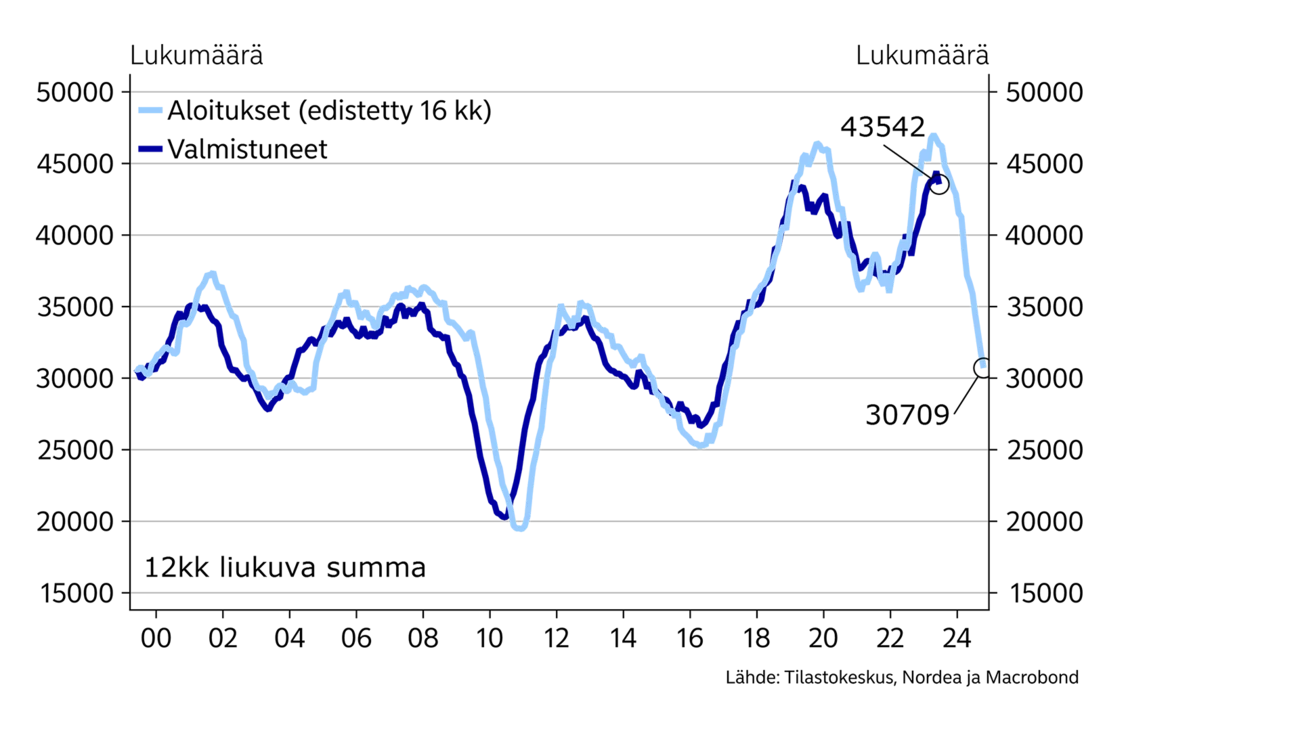

Asuntokauppa on pysytellyt vaisuna viime vuoden jälkipuoliskolta lähtien. Nousseet korot, asuntohintojen lasku sekä muiden asumiskulujen nousu ovat saaneet ihmiset harkitsemaan asunnon ostoa aiempaa pidempään. Myös asuntosijoittajat ovat kaikonneet ostolaidalta.

Asuntokaupan hidastuminen on näkynyt myyntiaikojen pidentymisenä erityisesti kasvukeskuksissa. Myyntiaikojen kasvun taustalla on heikentyneen kysynnän lisäksi kasvanut tarjonta, kun uusia asuntoja valmistuu edelleen paljon. Vuokra-asuntojen runsas rakentaminen viime vuosina ja asuntosijoittajien kiinnostuksen vähentyminen näkyy erityisesti pienten asuntojen ylitarjontana.

Asuntohinnat ovat laskeneet koko maassa noin 8 prosenttia vuoden takaiseen verrattuna. Odotamme hintojen laskun olevan suurimmaksi osaksi takanapäin. Pääkaupunkiseudulla asuntotarjonta on tällä hetkellä edelleen suurta suhteessa kysyntään, ja odotamme siellä hintojen laskevan vielä muutaman prosentin.

Asuntokaupan odotetaan piristyvän tämän vuoden toisella puoliskolla korkojen nousun hidastuessa ja asuntohintojen laskun taittuessa. Asuntomarkkinoiden ylitarjonnan kuitenkin odotetaan jatkuvan vielä ensi vuonna, kunnes myymätön uudistuotantokanta poistuu markkinoilta.

Asuntokaupan käydessä edelleen erittäin huonosti asuinrakennusten aloitusten määrä on tippunut 25 prosenttia vuodentakaisesta, mikä ennakoi rakentamisen supistuvan voimakkaasti tänä ja ensi vuonna sitä mukaa, kun rakenteilla olevat hankkeet valmistuvat. Uudet aloitukset kääntynevät kasvuun vasta ensi vuoden lopulla.

Muussa kuin asunrakentamisessa aktiviteetin hidastuminen on ollut maltillisempaa. Rakennuskustannukset ovat edelleen korkeita, mutta hintojen odotetaan maltillistuvan ensi vuoden aikana kysynnän hidastuessa.

Kone- ja laiteinvestoinnit ovat pitäneet rakentamista paremmin pintansa, mutta kohonneet korot ja heikko kysyntä ovat omiaan vähentämään myös näitä investointeja. Pidemmällä aikavälillä investointiympäristö on Suomessa muuttunut aiempaa houkuttelevammaksi mm. puhtaan sähkön hyvän saatavuuden ansiosta, mikä luo mahdollisuuksia monille vihreille investoinneille akkuteollisuudesta vedyn tuotantoon. Teema-artikkelissa ''Vihreän siirtymän investoinnit'' käsitellään vihreän siirtymän investointinäkymiä.

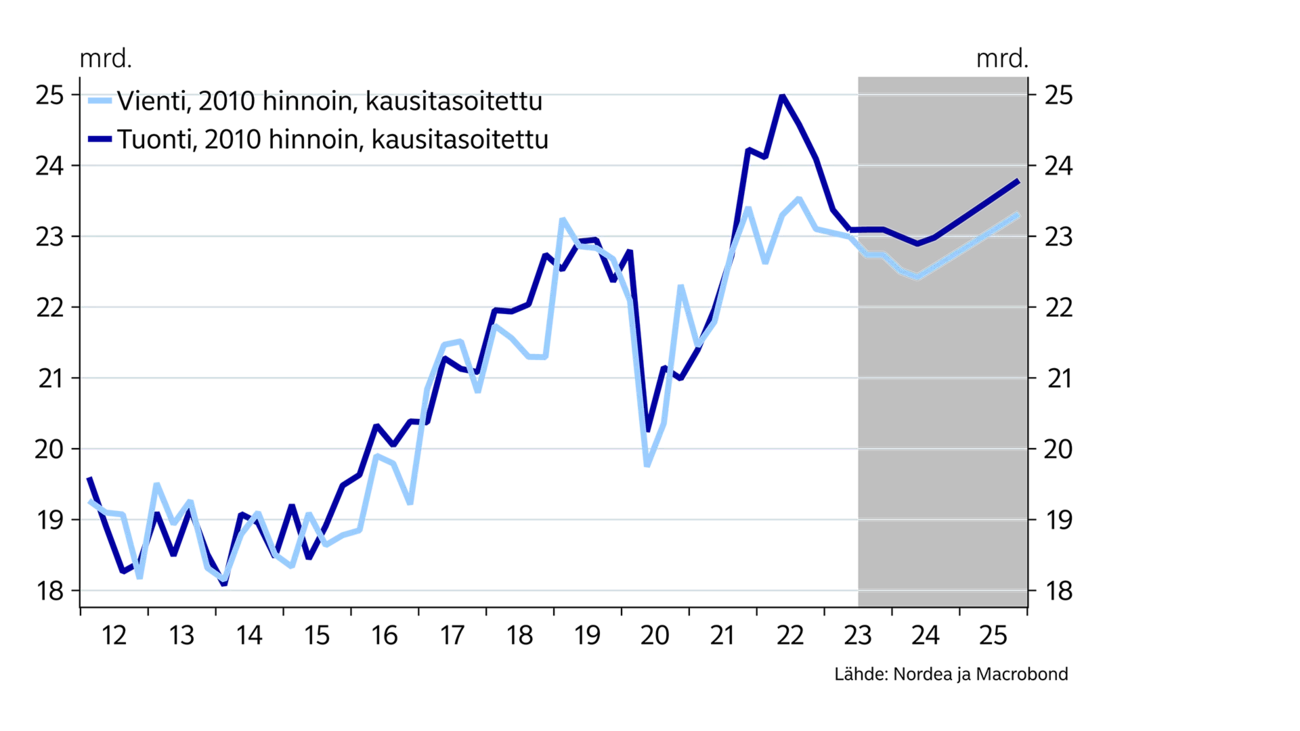

Teollisuudessa uusien vientitilausten virta on alkanut tyrehtyä ja tilauskanta on supistunut, mikä ennakoi tavaraviennin ja sitä kautta teollisuustuotannon supistumista. Suomen tärkeiden tavaraviennin kohdemaiden Ruotsin ja Saksan talousvaikeudet säteilevät Suomen vientiin. Globaali korkojen nousu näkyy myös laajemmin investointitavaroiden heikkona kysyntänä. Lisäksi vientihinnat ovat kääntyneet laskuun, mikä osaltaan näkyy vientiyritysten kannattavuudessa.

Palveluiden ulkomaankaupassa puolestaan tuonti on kasvanut vientiä enemmän, yhtenä tekijänä matkailutaseen heikentyminen suomalaisten suunnatessa koronan jälkeen ulkomaanmatkoille. Samaan aikaan venäläisten ja aasialaisten matkailijoiden määrä Suomessa on jäänyt alhaiselle tasolle.

Kotimainen sähköntuotanto on kasvanut Olkiluodon uuden ydinvoimalan sekä tuulivoiman lisärakentamisen ansiosta parantaen kauppatasetta. Tuonti supistuukin tänä vuonna vientiä enemmän ja nettoviennin kontribuutio talouskasvuun on positiivinen.

Palkkojen maltillinen nousu Suomessa verrattuna moniin kilpailijamaihin yhdistettynä sähkön hinnan laskuun pitää teollisuuden hintakilpailukykyä yllä. Viennin odotetaan kääntyvän jälleen nousuun ensi vuonna sikäli kun investoinnit alkavat globaalisti piristyä.

Heikko asuntokysyntä painaa rakennussektorin taantumaan.

Suomen julkisen talouden alijäämä jäi viime vuonna 0,8 prosenttiin BKT:sta. Verotulojen nopea kasvu on jatkunut vielä tämän vuoden alussa, mutta samalla palvelutarpeen kasvu ja kustannusten nousu ovat lisänneet menoja. Ennakoitu työttömyyden ja lomautusten kasvu lisää menopaineita myös loppuvuotta kohden.

Uuden hallituksen ohjelmassa on merkittäviä säästötoimia julkisen talouden tasapainottamiseksi. Ensi vuodeksi on kaavailtu etenkin työmarkkinoiden uudistuksia, joilla mm. työttömyysetuuksien ehtoja tiukennetaan. Säästötoimista huolimatta valtiontalous jää selvästi alijäämäiseksi myös tulevina vuosina. Tarkemmat tiedot sopeutustoimien yksityiskohdista ja aikataulusta saadaan hallituksen budjettiriihessä 19.-20. syyskuuta.

Julkisen talouden alijäämän odotetaankin kasvavan tänä vuonna 1,2 prosenttiin. Ensi vuoden alijäämä riippuu paljon talouskehityksestä sekä uuden hallituksen budjettipäätöksistä.

Julkinen velka nousi viime vuonna 73 prosenttiin BKT:sta. Velka-asteen odotetaan jatkavan kasvua myös tänä vuonna, kun normaalien alijäämien lisäksi hävittäjähankinnat kasvattavat rahoitusmenoja. Vuonna 2024 velkasuhteen kasvu kiihtyy nimellisen talouskasvun vaimentuessa, kun inflaatio hidastuu.

Tämä artikkeli ilmestyi ensimmäisen kerran 6.9.2023 julkaistussa talousennusteessa ''Nordea Economic Outlook: Uuvuttava urakka ''. Lue lisää uusimmasta Nordea Economic Outlookista.

Petokset ja huijaukset

Suomalaisiin kohdistuu yhä voimakkaampaa tietojenkalastelua, ja ilmiö on havaittu myös yrityksissä. Tänä vuonna erityisesti huijauspuheluiden määrät ovat olleet Suomessa kasvussa, ja syksyn aikana yhä useammin huijauksen kohteena on ollut yksityishenkilön sijaan yritys. Tämä kehityssuunta ei ole uutta Pohjoismaissa, sillä ilmiö on havaittu aikaisemmin myös esimerkiksi Ruotsissa.

Lue lisää

Valuuttamarkkinat

Valuuttakurssimuutokset voivat olla jopa yli kymmenen prosenttia vuodessa, mikä tuo suuren epävarmuustekijän pk-yrityksen liiketoimintaan. Tässä kirjoituksessa pohdimme, miten valuuttariskit vaikuttavat yrityksen vuosibudjettiin.

Lue lisää

Maksuliikenne

Uusi pikamaksuasetus (Instant Payments Regulation, IPR) tuo Suomessa muutoksia maksamiseen 9. lokakuuta 2025. Tämä tarkoittaa sitä, että jatkossa euromääräisiä maksuja voi tehdä lähes reaaliajassa ympäri vuorokauden vuoden jokaisena päivänä. Lisäksi maksamisen turvallisuutta parannetaan uudella maksunsaajan tarkistuspalvelulla. Olemme koonneet alle tärkeimpiä asioita, jotka helpottavat pikasiirtoihin valmistautumista.

Lue lisää