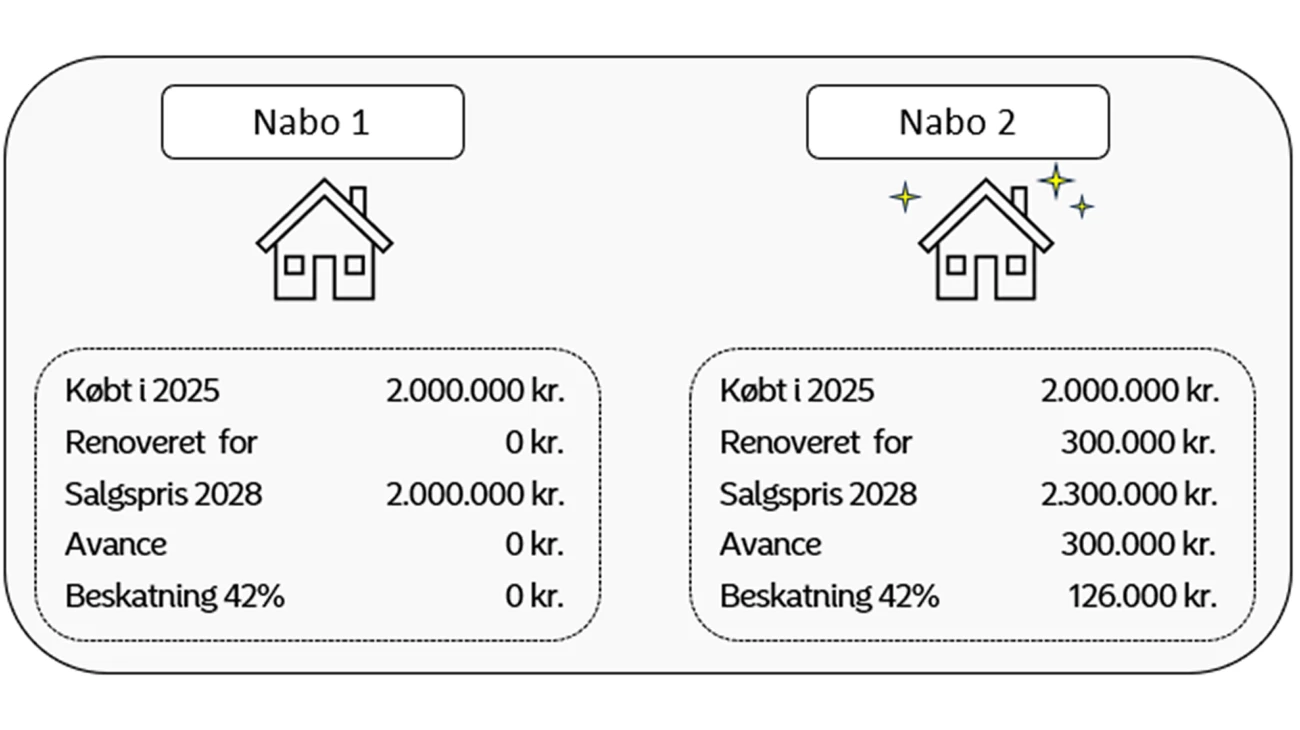

Vi risiker altså, at vores boligmasse nedslides, hvis vi ikke accepterer fradrag for vedligeholdelse og forbedringer, eller at det bedre kan betale sig at bygge nyt end at renovere. Det gør systemet kompliceret og kræver samtidig, at man beslutter, om man bør indføre afskrivninger på den løbende vedligeholdelse, og hvordan man behandler gør-det-selv arbejde eller andet arbejde uden regning.

Der skal også tages stilling til løbetiden på afskrivningerne, fordi kogepladen på det nye køkken kan være nedslidt efter 10 år, mens emhætten måske holder i 20 år og køkkenskabene i 30 år. Nogle regninger skal altså specificeres og opdeles.

Det siger sig selv, at det indebærer en stor administrativ byrde for både skatteforvaltningen og boligejerne, og at det desuden kan skabe risiko falske regninger eller lignende former for svindel.

Endelig kan det nævnes, at en avanceskat kan forstærke prisudviklingen på boligmarkedet, hvilket skader den finansielle stabilitet. I dag kan høje boligpriser nemlig afskrække nogle boligkøbere, fordi de ikke ønsker at købe på toppen af frygt for at tabe penge. Det reducerer efterspørgslen og dæmper derved yderligere prisstigninger. Men indføres en avanceskat, vil boligejeren få fradrag for tabet, og det reducerer risikoen, hvilket kan få priserne til at stige yderligere.

Den omvendte situation gør sig gældende, når priserne falder, hvor boligejerne beskattes hårdere, hvis de køber på bunden, hvilket gør det mindre attraktivt at tage chancen. Vi risikerer derfor, at prisudviklingen bliver selvforstærkende med større prisudsving til følge, hvis avanceskatten indføres.

Endelig kan nævnes, at danskerne ifølge Danmarks Statistik betalte 45 mia. kr. i ejendomsværdskat og grundskyld i 2023, og at indførelsen af en avanceskat, når man forlader boligmarkedet, derfor vil slå et stort hul i de offentlige kasser. Det hul skal enten dækkes på anden vis ved at hæve andre skatter og afgifter eller at skære på vores eksisterende velfærd. Ingen af løsningerne er særligt attraktive.

Desuden vil en udtrædelsesbeskatning få det samlede skatteprovenu fra boligskatterne til at svinge mærkbart, da der ikke handles lige mange boliger i alle år, og da der kan være stor forskel fra år til år, på hvor stor avancen er. Det er heller ikke uproblematisk for det offentlige budget.

Alt i alt er jeg derfor større tilhænger af den nuværende beskatningsform, hvor boligejerne betaler en løbende grundskyld og ejendomsværdiskat.