- Navn:

- Jan Størup Nielsen

- Titel:

- Nordea Chief Analyst

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleEfter en periode med meget høj aktivitet er dansk økonomi i gang med en blød landing. Husholdningernes forbrugsmuligheder er blevet beskåret af den høje inflation, og især byggebranchen mærker effekten af højere renter. En særdeles stærk fremgang i medicinalindustrien er dog med til at fastholde et højt niveau i industriproduktionen. Mod slutningen af året ventes aktiviteten at tiltage, i takt med at reallønsvæksten igen bliver positiv. Det baner samtidig vejen for en fornyet opblomstring i den samlede danske økonomi ind i 2024.

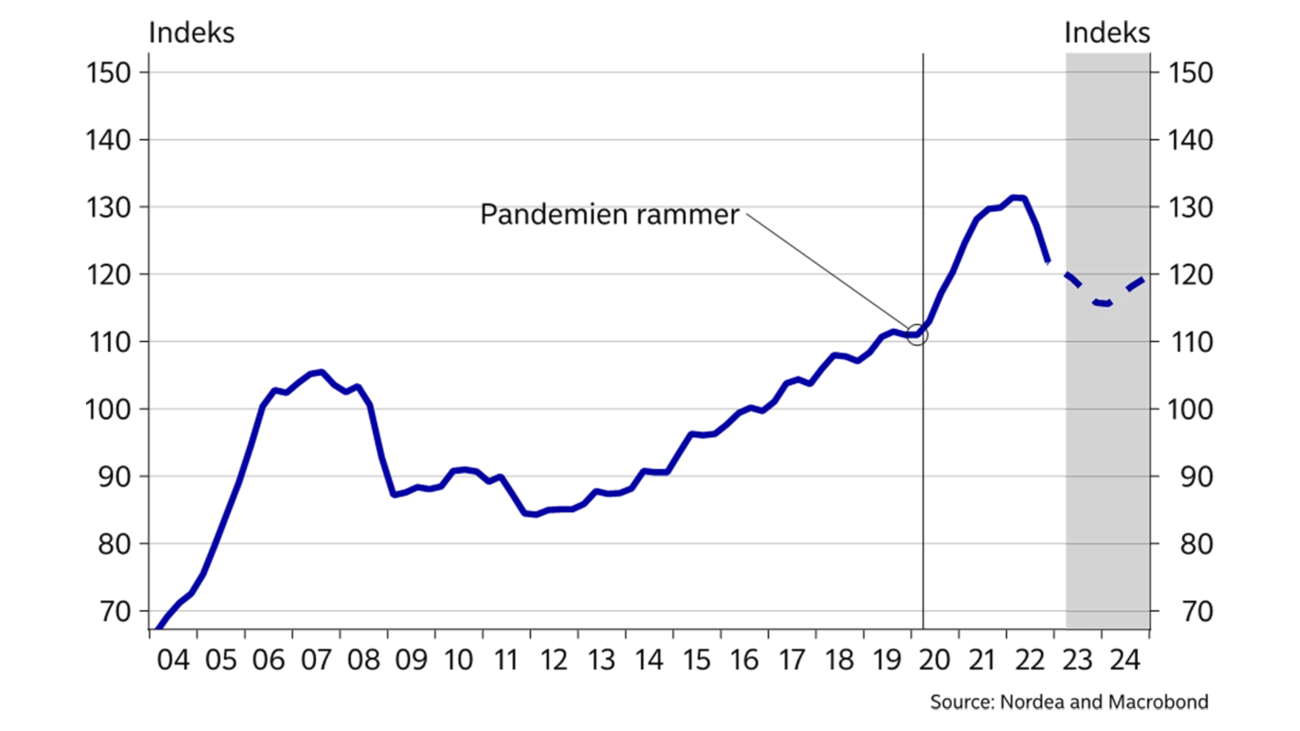

Ifølge den foreløbige opgørelse voksede dansk økonomi målt ved BNP med 3,8% i 2022. Det er markant mere end tidligere forventet. Den store fremgang bliver endnu mere imponerende, fordi den kommer efter endnu større fremgang i 2021. Samlet betyder det, at BNP-niveauet ved udgang af 2022 lå mere end 7% højere end for tre år siden. De seneste års fremgang har især været drevet af stor fremgang i nettoeksporten og investeringsaktiviteten. Til gengæld er forbruget i husholdningerne faldet tilbage i kølvandet på stigende renter, lavere boligpriser og en udhuling af købekraften.

De seneste års kraftige vækst betyder, at aktivitetsniveauet ved indgangen til 2023 er meget højt. Det overraskende stærke udgangspunkt er den væsentligste forklaring på, at vi i den nye prognose har opjusteret forventningerne til BNP-væksten i år til +0,5%. Sammenlignet med prognosen fra januar er den underliggende vækstprofil dog stort set uændret. Det betyder, at en svag udvikling ventes i begyndelsen af året, hvorefter en kombination af positiv reallønsvækst og en stabilisering af renterne vil lede til en fornyet opblomstring af husholdningernes forbrug. Det vil samtidig bane vejen for en ventet fremgang i aktiviteten på 1,5% i 2024.

Som udgangspunkt vurderes risikoen omkring prognosen at være nogenlunde balanceret. Den største negative trussel for aktiviteten er knyttet til inflationen. Hvis ikke den falder tilbage som forventet, vil det kunne tvinge centralbankerne til endnu mere aggressive renteforhøjelser end forventet i hovedscenariet. Samtidig vil en forlænget periode med høj inflation forsinke genoprettelsen af husholdningernes købekraft.

I 2022 faldt husholdningernes forbrug med mere end 2%. Her var det især vareforbruget, som dykkede fra et meget højt niveau under coronapandemien. Den udvikling har også sat sit aftryk på detailsalget, der, når der korrigeres for prisudviklingen, er faldet med omkring 10% fra toppen. Til gengæld ligger forbruget af serviceydelser fortsat på et højt niveau.

Vi forventer, at husholdningernes forbrug i en periode endnu vil være negativt påvirket af den høje inflation. Samtidig er husholdningernes renteudgifter også steget mærkbart, hvilket ligeledes begrænser husholdningernes forbrugsmuligheder.

I løbet af indeværende år forventes de nominelle lønninger igen at stige hurtigere end forbrugerpriserne. Det ventes at blive startskuddet til fornyet fremgang i husholdningernes forbrug, som især vil tage fart ind i 2024.

|

|

2020 |

2021 |

2022E |

2023E |

2024E |

|

BNP, % årsvækst |

-2,0 |

4,9 |

3,8 |

0,5 |

1,5 |

|

Forbrugerpriser, % årsvækst |

0,4 |

1,9 |

7,7 |

4,7 |

2,4 |

|

Arbejdsløshed, % |

4,6 |

3,6 |

2,5 |

2,9 |

3,0 |

|

Betalingsbalance, % af BNP |

8,2 |

8,1 |

13,1 |

10,6 |

9,9 |

|

Offentlig budgetsaldo, % af BNP |

0,2 |

3,6 |

3,3 |

1,2 |

0,7 |

|

Offentlig gæld, % af BNP |

42,2 |

36,7 |

30,1 |

29,2 |

28,6 |

|

Styringsrente, % (ultimo året) |

-0,60 |

-0,60 |

1,75 |

3,35 |

2,60 |

|

USD/DKK (ultimo året) |

6,08 |

6,54 |

6,97 |

6,48 |

6,48 |

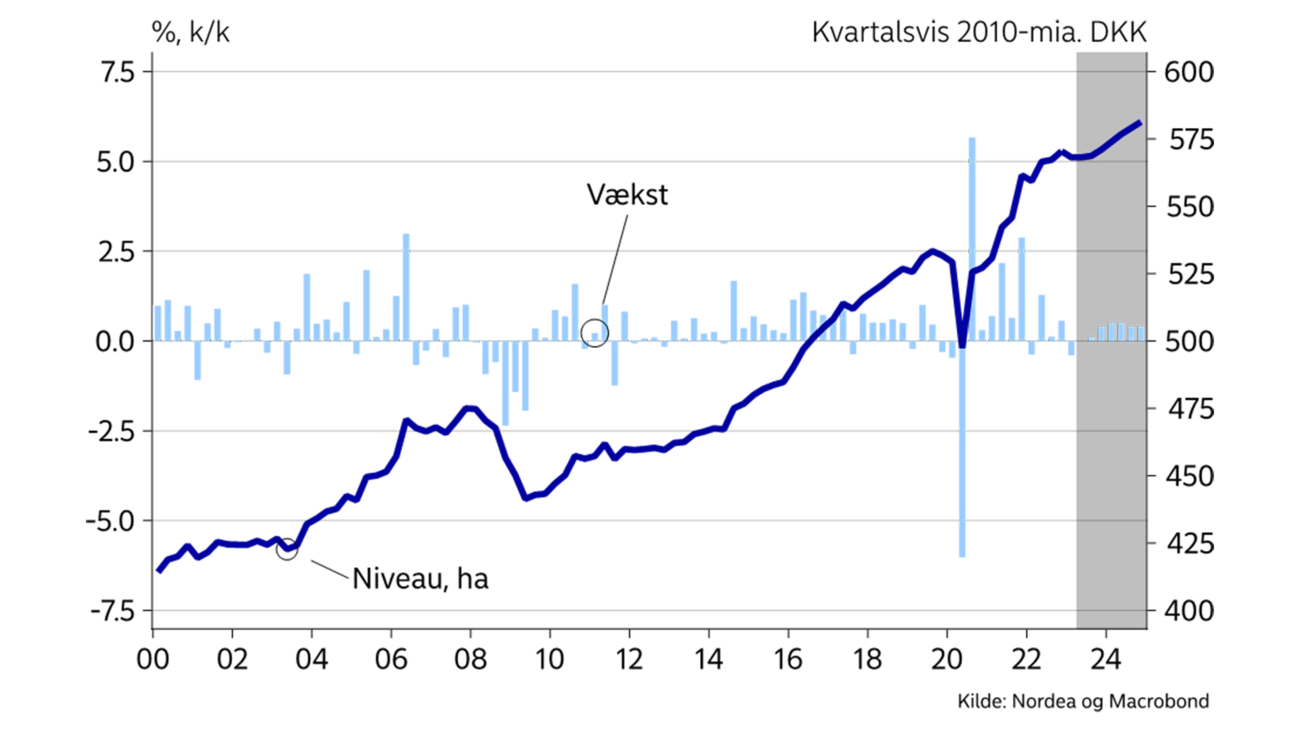

Over de seneste to år er den samlede danske eksport vokset med næsten 20%. Den stærke fremgang kan især henføres til vareeksporten, hvor medicinalindustrien har oplevet en meget stor fremgang. Det betyder samtidig, at den danske eksport de seneste år er vokset betydeligt hurtigere end udviklingen i verdenshandlen.

Udviklingen betyder dog også, at en stadig større del af vareeksporten sker udenfor Danmarks grænser. Dermed er der en mindre effekt på beskæftigelsen end tidligere. Til gengæld bidrager fremgangen i eksporten til at fastholde et meget stort overskud på betalingsbalancen. Alene i 2022 blev dette overskud på mere end 350 mia. kroner, svarende til ca. 13% af BNP. Overskuddet forven-tes dog at blive noget lavere i prognoseperioden.

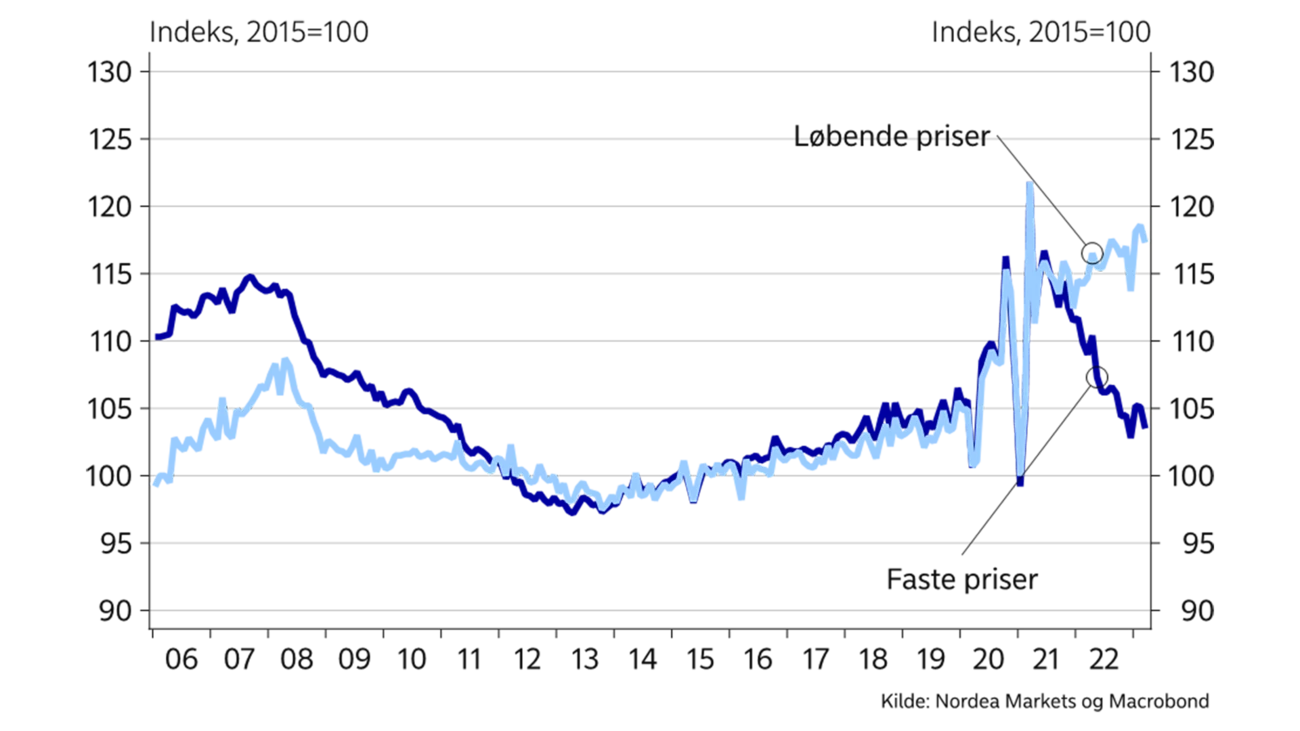

Under coronapandemien steg de danske boligpriser kraftigt. I den periode var det især lave finansieringsomkostninger, en solid fremgang i de disponible indkomster og større påskønnelse af boligen, som skabte grundlaget for en stærkt forøget efterspørgsel efter boliger. I takt med stigende renter og høje forbrugerpriser er udviklingen imidlertid vendt, så priserne over det seneste år er faldet med mere end 6% for både huse og ejerlejligheder ifølge prisindekset fra Danmarks Statistik.

Vi forventer, at det nedadgående pres på salgspriserne vil fortsætte igennem 2023. Det vil ske, fordi de højere renter øger finansieringsomkostningerne hos potentielle boligkøbere. Samtidig vil en normalisering af antallet af boliger til salg medvirke til at presse salgspriserne hos boligsælgerne. Samlet ventes det at føre til, at den gennemsnitlige salgspris på enfamilieshuse vil falde med 7,5% i indeværende år. I starten af 2024 ventes salgspriserne dog at nå bunden for derefter at stige moderat frem mod udgangen af prognoseperioden. Den forventede vending skyldes både udsigten til lidt lavere renter i løbet af 2024 og en fornyet fremgang i disponible indkomster blandt andet på grund af højere løn.

Også på markedet for ejerlejligheder falder priserne. Her ventes bunden på salgspriserne dog først at blive nået ind i 2. halvår af 2024. Det skyldes bl.a., at implementeringen af skattereformen navnlig vil ramme denne del af boligmarkedet. Samtidig er der mange førstegangskøbere på ejerlejlighedsmarkedet, der traditionelt har brug for store lån og derfor kan være mere rentefølsomme.

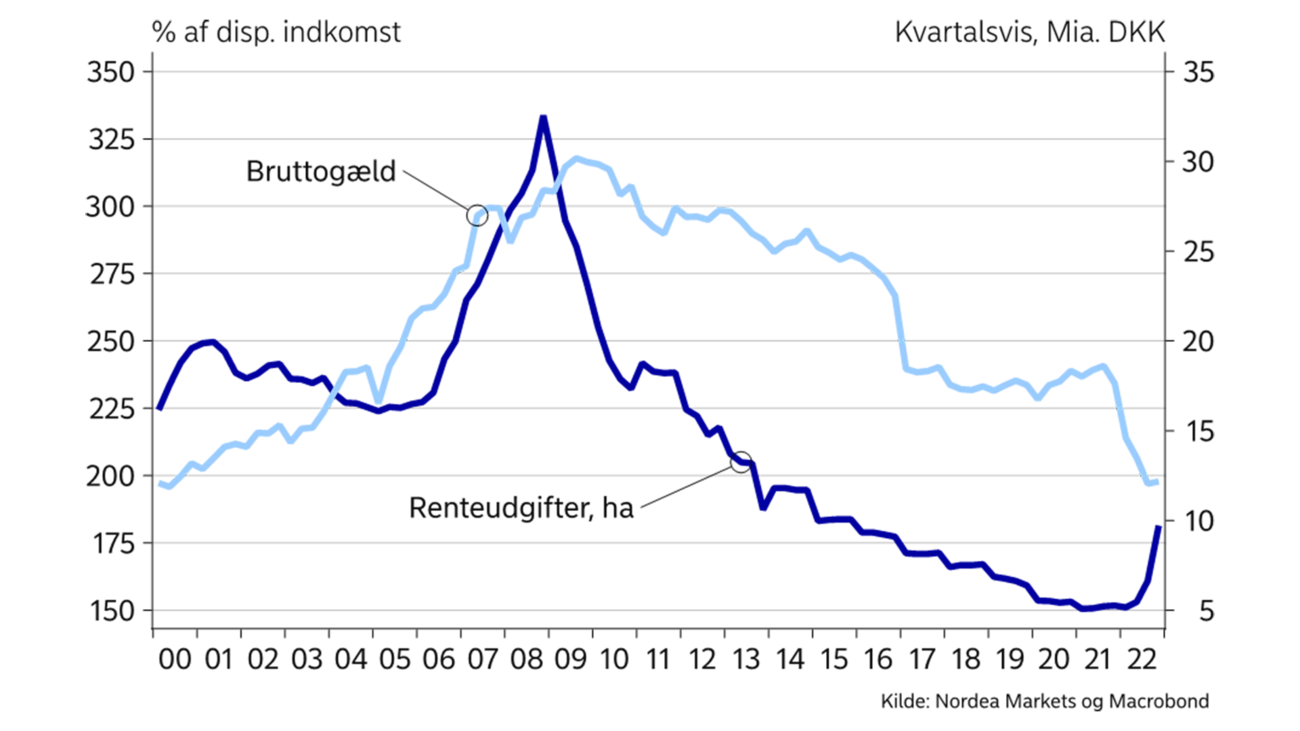

De stigende renter har betydet, at husholdningernes renteudgifter er blevet mere end fordoblet over det seneste år. Sammenlignet med tidligere er niveauet for rentebetalingerne dog fortsat meget begrænset. Det skyldes bl.a., at husholdningerne har udnyttet perioden med historisk lave renter til at nedbringe gældsætningen. Derudover har mange boligejere med fastforrentet realkreditlån kunnet nedbringe restgælden via konverteringer. Den lavere gældsætning betyder, at rentefølsomheden i husholdningerne i dag er markant lavere end i perioden op til finanskrisen. Samtidig har det medvirket til at fastholde et lavt antal af tvangsauktioner.

Dansk økonomi kom overraskende stærkt igennem 2022. Det løfter samtidig forventninger for 2023.

Trods et kraftigt fald i både forbruger- og erhvervstilliden siden midten af sidste år er udviklingen på arbejdsmarkedet blevet ved med at overraske positivt. Alene de to første måneder af 2023 er der kommet næsten 10.000 flere lønmodtagere på arbejdsmarkedet. Når der ses bort fra juli 2022, er beskæftigelsen dermed steget uafbrudt i mere end to år i træk. Sammenlignet med starten af 2020 svarer det til en stigning i det samlede antal af lønmodtagere på 6,5%. Fremgangen har været bredt funderet på tværs af både den offentlige og den private sektor.

Trods den fortsatte fremgang i beskæftigelsen er antallet af registrerede ledige steget moderat over det seneste år. Det skyldes, at tilgangen til arbejdsstyrken har været endnu større end fremgangen i beskæftigelsen. Set i et historisk perspektiv er en arbejdsløshedsprocent under 3% dog fortsat meget lav. Vi forventer, at arbejdsløsheden kommer til at stige lidt mere i 2023, da antallet af ledige stillinger er faldende, og virksomhedernes egne beskæftigelsesforventninger også er negative.

Den gennemsnitlige inflation i Danmark nåede i 2022 op på 7,7%, som er det højeste niveau siden 1982. Den foreløbige top blev nået i oktober sidste år med en årlig prisstigningstakt på 10,1%. Efterfølgende er den årlige prisstigningstakt dog faldet tilbage, da især bidraget fra energikomponenterne er blevet mindre. Sammen med lavere råvarepriser og transportomkostninger har det udløst et kraftigt fald i vareinflationen, der over det sene-ste halve år er blevet halveret. Vi forventer, at det nedadgående tryk på vareinflationen vil fortsætte over prognoseperioden. Det gælder bl.a. for fødevarer, der vægter mere end 10% i det samlede forbrugerprisindeks. Siden midten af sidste år er de globale råvarepriser på land-brugsvarer faldet. Derudover har flere supermarkedskæder meldt ud, at priserne på flere fødevarer vil blive sat ned over den kommende periode.

Til gengæld har tjenesteinflationen fortsat den opadgående trend, der startede i midten af 2021. Denne sektor er mere påvirkelig af lønudviklingen, da arbejdskraft traditionelt udgør en stor del af omkostningerne hos tjenestevirksomhederne. Med udsigt til samlede lønstigninger på omkring 10% over de kommende to år tyder meget på, at tjenesteinflationen forbliver høj, da mange virksomheder formentlig vil forsøge at overvælte de stigende lønomkostninger til forbrugerne.

Samlet forventer vi, at den gennemsnitlige inflation i år falder til 4,8. I 2024 ventes den at aftage yderligere til 2,2%..

I 2022 var der ifølge den foreløbige opgørelse et overskud på den offentlige saldo på 93 mia. kroner, svarende til mere end 3% af BNP. Det var sjette år i træk med overskud på de offentlige finanser, hvilket står i skarp kontrast til mange andre lande, hvor store udgifter til bekæmpelse af pandemien og til den grønne omstilling har lagt et massivt pres på de offentlige finanser. De løbende overskud har samtidig betydet, at statens bruttogæld er faldet til under 30% af BNP. Det er et historisk lavt niveau, når der ses bort fra en kort periode i tiden op til finanskrisen i 2007-2008.

Både i år og næste år ventes der fortsat at være overskud på de offentlige finanser. Det vil dog med stor sandsynlighed blive mindre i forhold til de foregåede år, da bl.a. indtægterne fra pensionsafkastskatten må forventes at blive kraftigt reduceret. Samtidig vil de offentlige budgetter i både 2023 og 2024 blive påvirket af tilbagebetalingen af mere end 13 mia. kroner til boligejere, der i perioden fra 2011-2020 har betalt for meget i boligskatter.

Siden midten af 2022 er der sket en hastig opstramning af pengepolitikken. De gentagne renteforhøjelser fra Den Europæiske Centralbank er dog kun delvist blevet repliceret af Nationalbanken. Det skyldes bl.a. det historisk store overskud på betalingsbalancen, der har øget efterspørgslen efter kroner hos danske virksomheder. For at modvirke presset på kronen har Nationalbanken af flere omgange måtte udvide renteforskellen, så den ledende rente nu er 0,4 %-point lavere end i euroområdet.

I vores hovedscenarie forventer vi, at Nationalbanken fremover vil forhøje renten i samme tempo som ECB. Det vil i givet fald betyde, at renten topper i midten af året på 3,35%, svarende til det højeste niveau siden starten af 2009. Ind i 2. halvår af 2024 ventes de første rentenedsættelser at blive effekturet.

Også de længere danske markedsrenter ventes at skulle stige yderligere fra det nuværende niveau. Også her ventes toppen dog at blive nået over det kommende halve år, hvorefter de ventes at falde moderat tilbage.

Læs mere i Nordea Economic Outlook.

Sector insights

Læs om, hvordan den nordiske landbrugssektor tilpasser sig for at imødekomme miljømæssige udfordringer gennem regulering, banebrydende teknologier og skiftende forbrugertendenser. ESG-senioranalytiker Torkild Dalgaard beskriver de vigtigste drivkræfter, der former fremtiden for bæredygtig fødevareproduktion i og udenfor regionen.

Læs mere

Bæredygtig finansiering

Den danske stat har taget et vigtigt skridt indenfor bæredygtig finansiering med udstedelsen af den første grønne statsobligation under EU’s nye standard for grønne obligationer – European Green Bond Standard (EuGBS). Nordea spillede en vigtig rolle i udstedelsen.

Læs mere

Economic Outlook

Den tidligere så højtflyvende danske økonomi har fået stækket sine vinger – både i forbindelse med en stor nedjustering af de historiske væksttal og en nedgang i industriproduktionen indenfor blandt andet medicinalindustrien. Trods den manglende flyvehøjde er dansk økonomi dog fortsat meget velpolstret.

Læs mere