- Navn:

- Jan Størup Nielsen

- Titel:

- Chief Analyst

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivullePå få måneder er der sket et markant stemningsskifte i dansk økonomi. Hvor den største risiko tidligere var en overophedning, er fokus nu rettet mod de negative effekter fra krigen i Ukraine, den høje inflation og de hastigt stigende renter. Den gode nyhed er dog, at dansk økonomi står særdeles godt rustet til at klare de nye udfordringer. Opbremsningen kommer fra et højt niveau, og derfor kan der i bedste fald blive tale om en tiltrængt nedkøling. Usikkerheden er dog stor, og det kan ikke udelukkes, at der bliver tale om en større nedgang.

Sidste år buldrede dansk økonomi frem. Samlet steg aktiviteten med næsten 5%, hvilket er den højeste vækstrate, der er målt i mere end 25 år. Alene i 4. kvartal 2021 voksede dansk økonomi med imponerende 3%.

Den høje vækst mod slutningen af sidste år giver et stærkt udgangspunkt for 2022. Lidt paradoksalt betyder det, at vi i den nye prognose har opjusteret vores skøn for BNP-væksten til 3,5% mod tidligere forventet 2,5% i januar. Det skal dog understreges, at opjusteringen udelukkende skyldes det høje niveau ved indgangen til året, da den kvartalsvise profil er blevet justeret ned som følge af den forhøjede usikkerhed, der er skyllet ind over landet de seneste måneder. De negative effekter rammer til gengæld ekstra hårdt i 2023, hvor vækstskønnet er blevet halveret til nu ca. 1%.

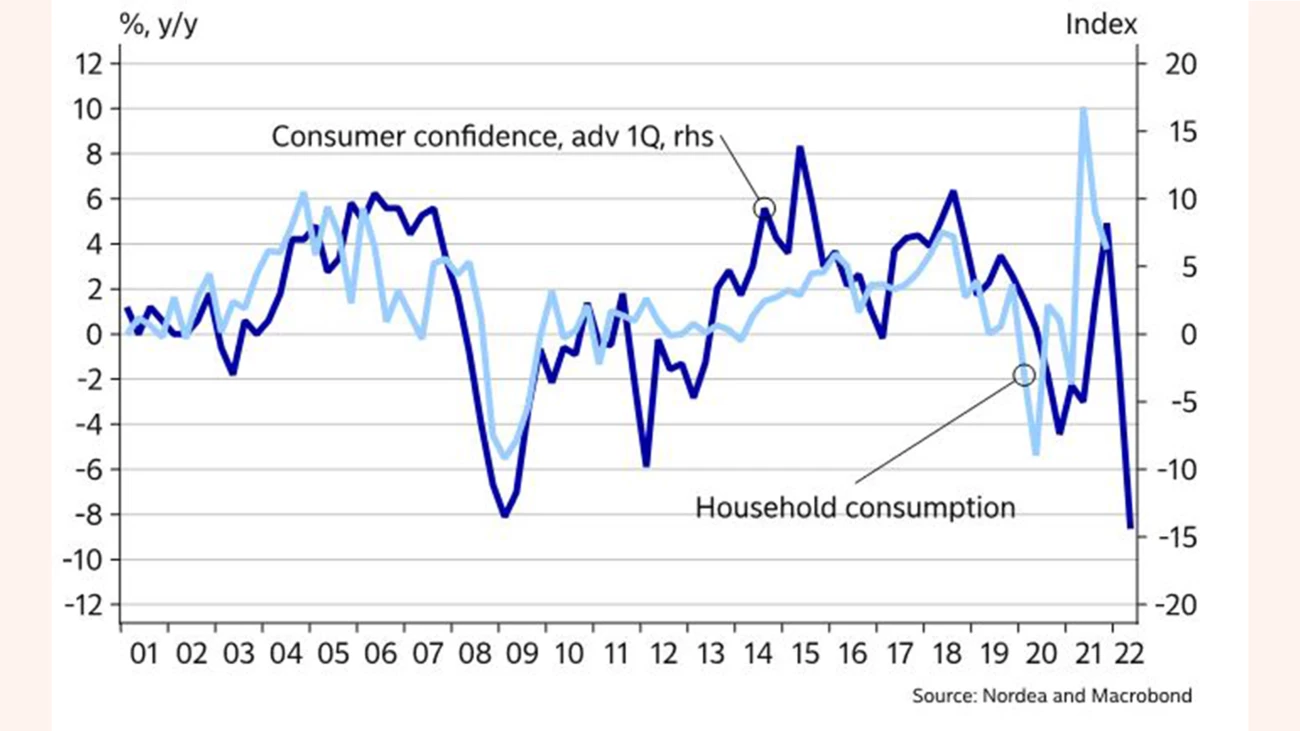

En giftig cocktail af højere renter, stigende priser og krigen i Ukraine har ramt husholdningerne hårdt. Det kan bl.a. ses i forbrugertillidstallene, der de seneste måneder er faldet til det laveste niveau siden slutningen af 1980’erne. Det er især husholdningernes forventninger til deres egen økonomiske situation, der er styrtdykket. I forlængelse heraf forventer et flertal af danskerne, at arbejdsløsheden begynder at stige over det kommende år.

Historisk har forbrugertillidstallene været en rimelig god indikator for udviklingen i husholdningernes forbrug. Det kunne indikere en kraftig forbrugsnedgang allerede i indeværende kvartal. Vi vurderer dog, at der denne gang er en større afvigelse end normalt mellem forbrugertilliden og det faktiske forbrug. Det skyldes først og fremmest, at husholdningerne er særdeles velpostrede efter en lang periode med positiv reallønsvækst og store formuestigninger fra boligmarkedet. Samtidig er beskæftigelsen i starten af året steget til et rekordhøjt niveau. Derfor er der som udgangspunkt solide reserver gemt i mange husholdninger til at modstå de aktuelle udfordringer.

I modsætning til husholdningerne ser de danske virksomheder forholdsvist lyst på de økonomiske fremtidsudsigter. Den samlede industriproduktion er steget til et rekordhøjt niveau. Det gælder også, hvis der ses bort fra den stadig større produktion indenfor medicinalindustrien. Det betyder samtidig, at kapacitetsudnyttelsen indenfor industrien i årets første tre måneder lå på det højeste niveau i mere end ti år.

Den samlede konjunkturindikator er steget i 1. kvartal 2022, hvilket står i kontrast til eksempelvis Tyskland, hvor virksomhederne ser betydeligt mere negativt på den økonomiske udvikling. Mange virksomheder angiver fortsat mangel på arbejdskraft som en produktionsbegrænsende faktor. Samtidig melder ca. to tredjedele af dagligvarebutikkerne, at de vil hæve salgspriserne indenfor de kommende tre måneder. Det tyder på, at mange virksomheder er i stand til at overvælte de højere omkostninger på kunderne og dermed fastholde indtjeningsevnen.

3,5%Forventet fremgang i BNP i 2022

5,0%Forventet gennemsnitlig inflation i 2022

+125.000Fremgangen i beskæftigelsen siden coronakrisen

|

|

Kilder: Nordeas skøn og Macrobond |

|

|

2019 |

2020 |

2021 |

2022E |

2023E |

|

BNP, % årsvækst |

2,1 |

-2,1 |

4,7 |

3,5 |

1,0 |

|

Forbrugerpriser, % årsvækst |

0,8 |

0,4 |

1,9 |

5,0 |

2,4 |

|

Arbejdsløshed, % |

3,6 |

4,6 |

3,6 |

2,8 |

3,2 |

|

Betalingsbalance, % af BNP |

8,8 |

8,2 |

8,1 |

7,2 |

6,8 |

|

Offentlig budgetsaldo, % af BNP |

4,1 |

-0,2 |

2,3 |

0,4 |

0,5 |

|

Offentlig gæld, % af BNP |

33,6 |

42,1 |

36,7 |

34,2 |

33,5 |

|

Styringsrente, % (ultimo året) |

-0,75 |

-0,60 |

-0,60 |

0,15 |

1,15 |

|

USD/DKK (ultimo året) |

6,66 |

6,08 |

6,54 |

7,45 |

6,77 |

A / Efter en stærk periode ventes aktiviteten I dansk økonomi af falde tilbage over de kommende kvartaler. Herefter er der forventninger om fornyet fremgang.

B / Forbrugertillidstallene tegner et dystert billede af udviklingen i husholdningernes forbrug. Vi venter dog ikke, at tilbagefaldet bliver helt så stort.

Den danske vareeksport gik ud af 2021 på et rekordhøjt niveau. Her var det især salget af danske varer til det europæiske marked, som bidrog til stigningen. I indeværende år er der udsigt til en betydelig nedjustering af markedsvæksten på de vigtigste danske eksportmarkeder. Det vil næsten uundgåeligt også ramme den danske eksport negativt. Dog lindres den lavere efterspørgsel til dels af en svækkelse af den handelsvægtede kronekurs. Det er især over for den amerikanske dollar, at kronen er blevet svækket, hvilket bidrager til at gøre danske varer i USA billigere. Samtidig er den danske krone også blevet billigere over for britiske pund og norske kroner.

Modsat salget af varer til udlandet ligger tjenesteeksporten mere end 10% under niveauet fra før coronakrisen. Det er sket, selvom indtægterne fra søtransporten er steget kraftigt bl.a. som følge af de kraftigt stigende fragtrater. Til gengæld er aktiviteten fra udenlandske turister i Danmark fortsat lavere.

Set i et længere perspektiv står de danske virksomheder stærkt rustet til at få del i den fremtidige markedsvækst i udlandet. Det gælder specielt indenfor den grønne omstilling, hvor et stort antal lande har iværksat en massiv oprustning. Denne indsats er blevet forstærket af krigen i Ukraine, der har fremskyndet mange vestlige landes ønsker om at mindske afhængigheden af fossile brændstoffer. I forlængelse heraf er der som følge af coronakrisen blevet et stadig større fokus på at sikre stabile forsyningskæder. Det vil lede til en øget automatisering og potentielt også få nogle danske virksomheder til at hjemtage produktionen.

Modvind til dansk økonomi fra højere renter, stigende inflation og krig i Europa.

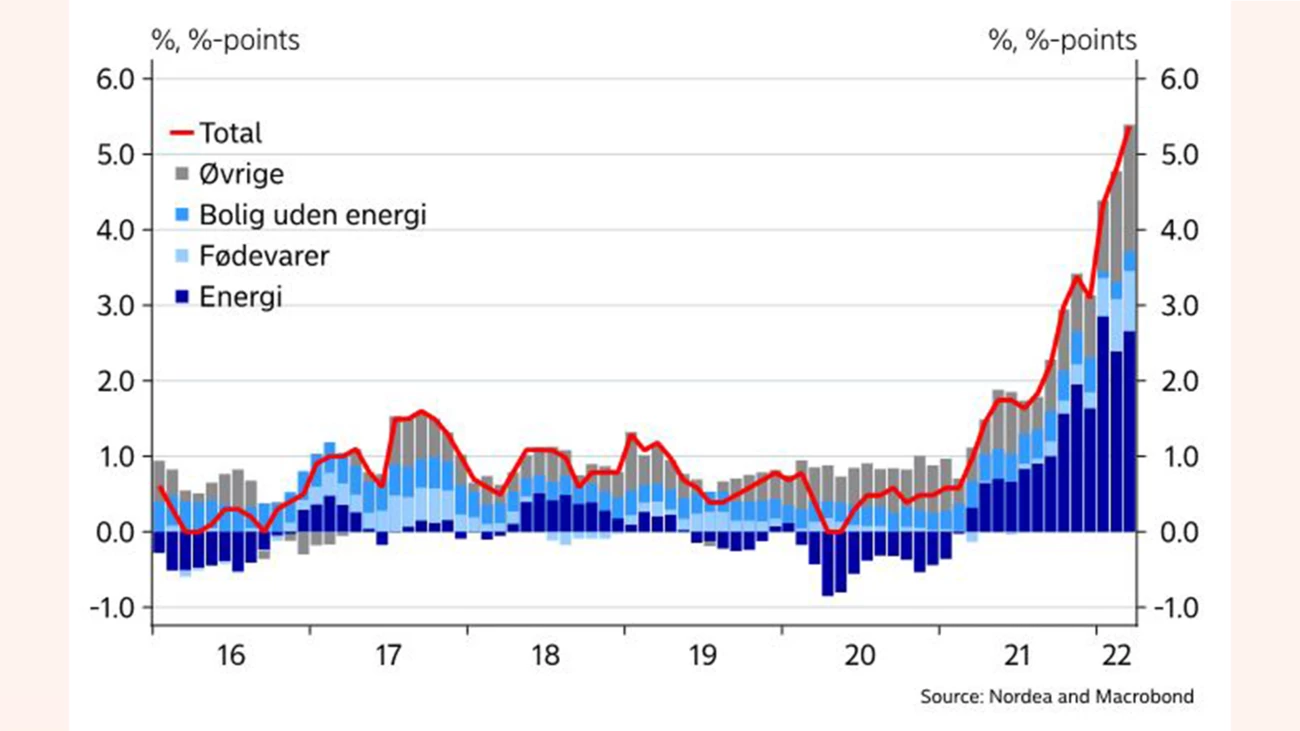

Ligesom i resten af den vestlige verden oplever Danmark lige nu den største stigning i forbrugerpriserne i mange år. Mere end halvdelen af den stigende inflation i Danmark stammer fra et stort løft i priserne på benzin, elektricitet og naturgas. De seneste måneder er især fødevarepriserne også begyndt at stige betydeligt hurtigere end tidligere.

Vi vurderer, at inflationen er tæt på toppen. Det skyldes i høj grad, at bidraget til årsstigningstakten fra de stigende energipriser bliver mindre. Modsat ventes bidraget fra andre varegrupper at stige, da mange producenter vil forsøge at overvælte de stigende energiomkostninger på forbrugerne. Så selvom inflationen ventes at falde tilbage hen over året, vil niveauet fortsat være betydeligt højere sammenlignet med årene op til coronakrisen.

Den kraftige stigning i forbrugerpriserne udhuler husholdningernes købekraft. Det sker, selvom beskæftigelsen på arbejdsmarkedet er rekordhøj, og arbejdsløsheden er tæt på bundniveauet fra tiden op til finanskrisen.

Vi forventer, at beskæftigelsen hen over sommeren falder tilbage som reaktion på den generelle afmatning i den økonomiske aktivitet. Noget af faldet i efterspørgslen efter arbejdskraft vil dog formentlig blive absorberet af, at mange virksomheder i starten af året havde et stort antal ubesatte ledige stillinger.

C / Inflationen er steget til det højeste niveau siden midten af 1980’erne. Højere priser på energi har været den største bidragsyder, men også fødevarepriserne er begyndt at stige betydeligt hurtigere.

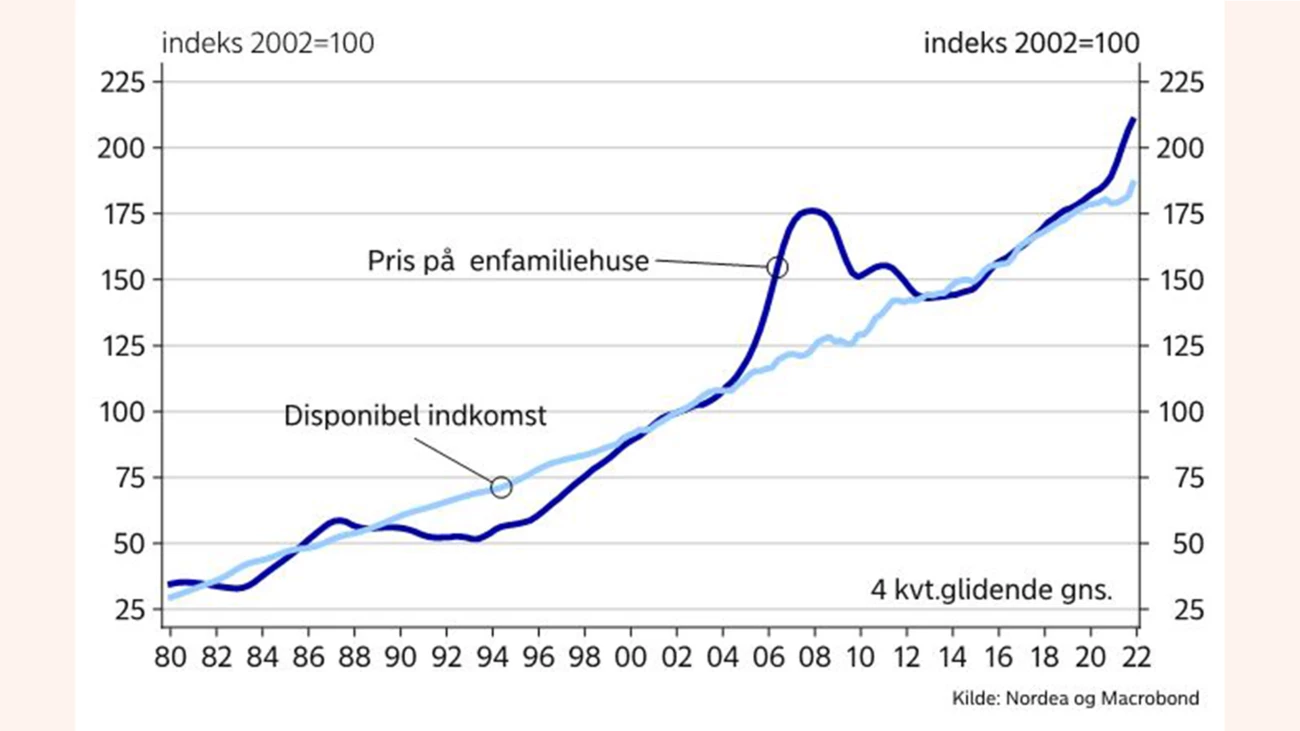

D / Boligpriserne er de seneste år steget betydeligt hurtigere end udviklingen i de disponible indkomster. Det kan medvirke til at lægge et nedadgående pres på priserne, nu hvor renterne er steget.

Et af de helt store ubesvarede spørgsmål i dansk økonomi lige nu er, hvor stor modstandskraft der er på boligmarkedet. I 2021 steg priserne på enfamiliehuse med mere end 11%, hvilket er den højeste årlige stigningstakt, der er målt siden finanskrisen. Endnu større stigninger blev der målt på markedet for sommerhuse, hvor priserne sidste år steg med knap 16%. De stigende priser blev drevet af en kombination af et meget lavt udbud af boliger til salg, relativt lave finansieringsomkostninger og en øget købekraft i husholdningerne bl.a. som følge af den stigende beskæftigelse. De store stigninger betyder dog, at boligpriserne de seneste år er vokset betydeligt hurtigere end husholdningernes disponible indkomster.

Siden slutningen af sidste år er de meget favorable vilkår på boligmarkedet blevet udfordret af store rentestigninger, der alene siden årsskiftet har fordoblet de lange boligrenter. Samtidig er også renten på de variabelt forrentede lån steget markant. I vores hovedscenario venter vi, at boligpriserne stiger svagt i indeværende år primært som følge af prisstigningerne i starten af året. I 2023 forventes uændrede nominelle priser. Under denne gennemsnitsbetragtning kan der dog opstå store lokale forskelle. Specielt den dyreste del af det danske ejendomsmarked ventes at blive ramt af de stigende finansieringsomkostninger, samtidig med at denne del af markedet også bliver ramt af boligskattereformen, der træder i kræft ved indgangen til 2024.

Den europæiske centralbank, ECB, har tydeligt signaleret, at man agter at forhøje styringsrenten i løbet af 2. halvår 2022. Det har ført til, at der på de finansielle markeder er indpriset forventninger om, at der kommer flere renteforhøjelser frem mod årsskiftet. Hvis markedets forventninger bliver realiseret, vil det betyde, at tiden med negative indlånsrenter i Nationalbanken lakker mod enden. Efter et stort salg af danske kroner mod slutningen af året for at forsvare fastkurspolitikken har der ikke været behov for intervention indtil videre i år. Den danske krone ligger dog fortsat stærkt overfor euroen, så det kan ikke afvises, at der opstår behov for yderligere salg af danske kroner. I hovedscenariet ventes renteforskellen mellem indlånsrenterne i ECB og Nationalbanken at forblive på det nuværende niveau frem mod udgangen af 2023.

Podcast

Pension er et emne, som mange af os skubber lidt til side, men som er ret afgørende for vores fremtid. Nordeas pensionsekspert Betina Grimstrup er i studiet og kommer med tre konkrete råd til, hvordan du bedst får overblik over din pension.

Læs mere

Podcast

Væksten i dansk økonomi imponererede igen i årets 3. kvartal. Men hvad skaber fremgangen, kan arbejdsmarkedet fortsætte de stærke takter, og hvorfor falder forbrugertilliden måned efter måned?

Læs mere

Podcast

Al-bølgen skyller nu også ind over det danske aktiemarked. Samtidig er det et år siden, at amerikanerne igen pegede på Donald Trump som ny præsident i USA – og kan han mon tage ærenfor de rekorder, vi nu ser på det amerikanske aktiemarked? Det svarer Nordeas chefstrateg Josephine Cetti på.

Læs mere