- Navn:

- Jan Størup Nielsen

- Titel:

- Chefanalytiker

Denne siden findes ikke på norsk

Bli værende på denne siden | Fortsett til en lignende side på norskKrigen i Mellemøsten udfordrer modstandskraften i international og dansk økonomi, men fundamentet for fortsat fremgang er ret solidt.

Krigen i Mellemøsten er gået ind i sin tredje måned og påvirker nu den globale økonomi betydeligt. Den dobbelte blokade af Hormuz-strædet har forårsaget markant højere energipriser og forlængede leveringstider for mange råmaterialer og halvfabrikata. Inflationen stiger, og svagere tillidsindikatorer rapporteres blandt både husholdninger og virksomheder verden over. På denne baggrund har vi revideret vores prognose for væksten i verdensøkonomien i år lidt ned til 3,1% fra 3,3% i januar, mens vi har opjusteret prognosen for næste år til 3,3% fra 3,2%.

Blandt de store økonomier synes euroområdet mest sårbart over for disse chok på grund af dets store afhængighed af importeret fossil energi. Omvendt er energibalancen forbedret i USA, mens priskontrol og store lagre i Kina indebærer et langsommere gennemslag fra højere energipriser. Centralbankerne står over for stadig mere komplekse udfordringer, da væksten aftager i takt med, at prispresset driver inflationen op. Det er afgørende, at dette inflationære pres ikke kun drejer sig om energi, da Mellemøsten også spiller en nøglerolle i de globale forsyningskæder for eksempel fødevarer, halvledere og mange metaller. Som følge heraf er centralbankerne begyndt at bekymre sig om et bredere baseret inflationspres, som allerede afspejles i højere markedsrenter. Læs mere om vores globale prognose i Global Update: Geopolitical drag.

I basisscenarioet forventer vi en vis genåbning af Hormuz-strædet i de kommende måneder, selvom situationen er kompliceret og selv en storstillet energikrise ikke kan udelukkes. De forestående amerikanske midtvejsvalg kan påvirke fredsforhandlingerne mellem Iran og den amerikanske administration. Vi anvender oliefutures-priserne som en eksogen antagelse for inflations- og vækstprognosen. I skrivende stund viser de et ret markant fald over de kommende år. Det russiske angreb på Ukraine vil sandsynligvis fortsætte og geopolitiske risici antages at forblive høje.

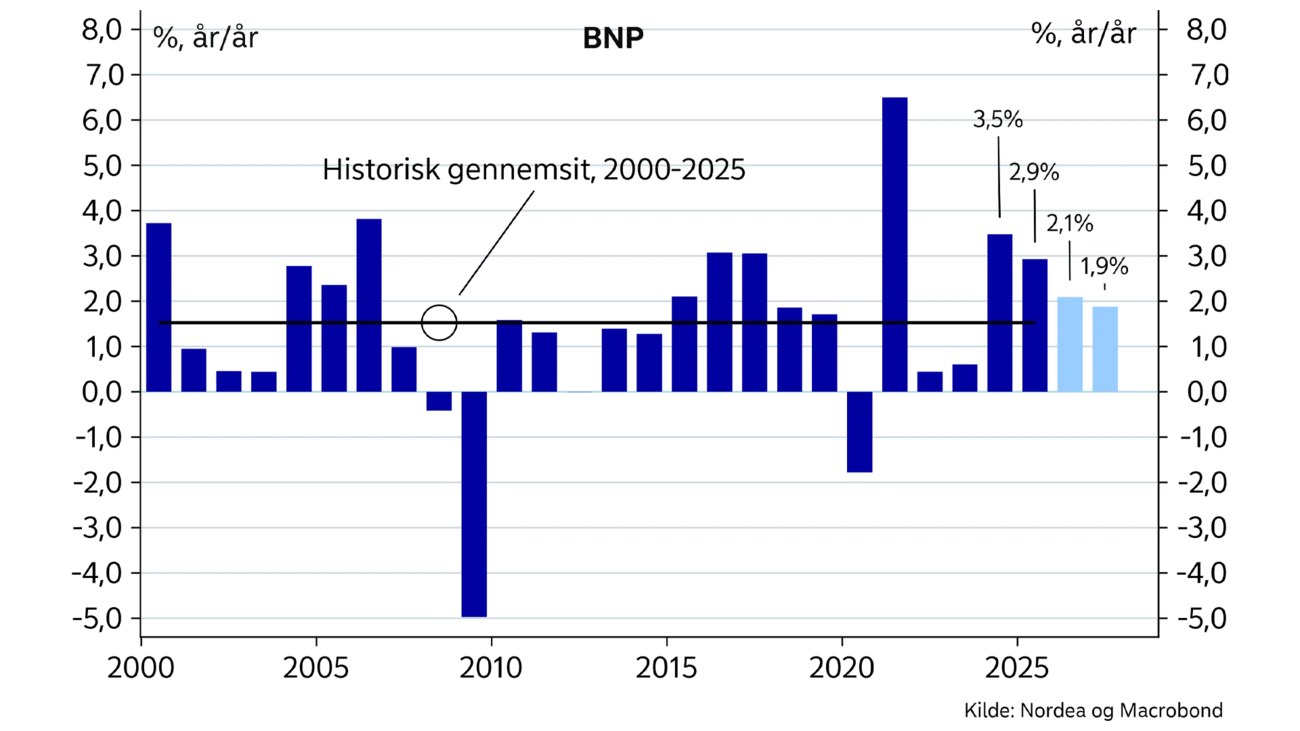

Dansk økonomi kom ud af 2025 på et meget højt aktivitetsniveau. Det trækker lange spor ind i 2026, hvor dansk økonomi samlet set ventes at vokse med 2,1%. Det vil i givet fald være tredje år i træk med en økonomisk fremgang over 2%. Det er en nedjustering i forhold til vores prognose fra januar, hvor vi ventede en vækst på 2,5%. Omvendt vil det dog fortsat være mere end dobbelt så meget som vores vækstforventninger til euroområdet. Til næste år fastholder vi prognosen om en fremgang i dansk økonomi på 1,9%.

Dansk økonomi samlet set ventes at vokse med 2,1% i 2026. Det vil i givet fald være tredje år i træk med en økonomisk fremgang over 2%.

Trods det stærke udgangspunkt er der på det seneste opstået mindre sprækker i det stærke fundament. Værdien af den danske vareeksport til USA er faldet tilbage i årets første kvartal. Samtidig viser observationer fra arbejdsmarkedet, at beskæftigelsen er stagneret, og arbejdsløsheden er svagt stigende – om end noget af dette dog kan forklares med den barske vinter. Samlet peger det i retning af, at dansk økonomi er på vej ind i en periode med en mere afdæmpet fremgang end de foregående år.

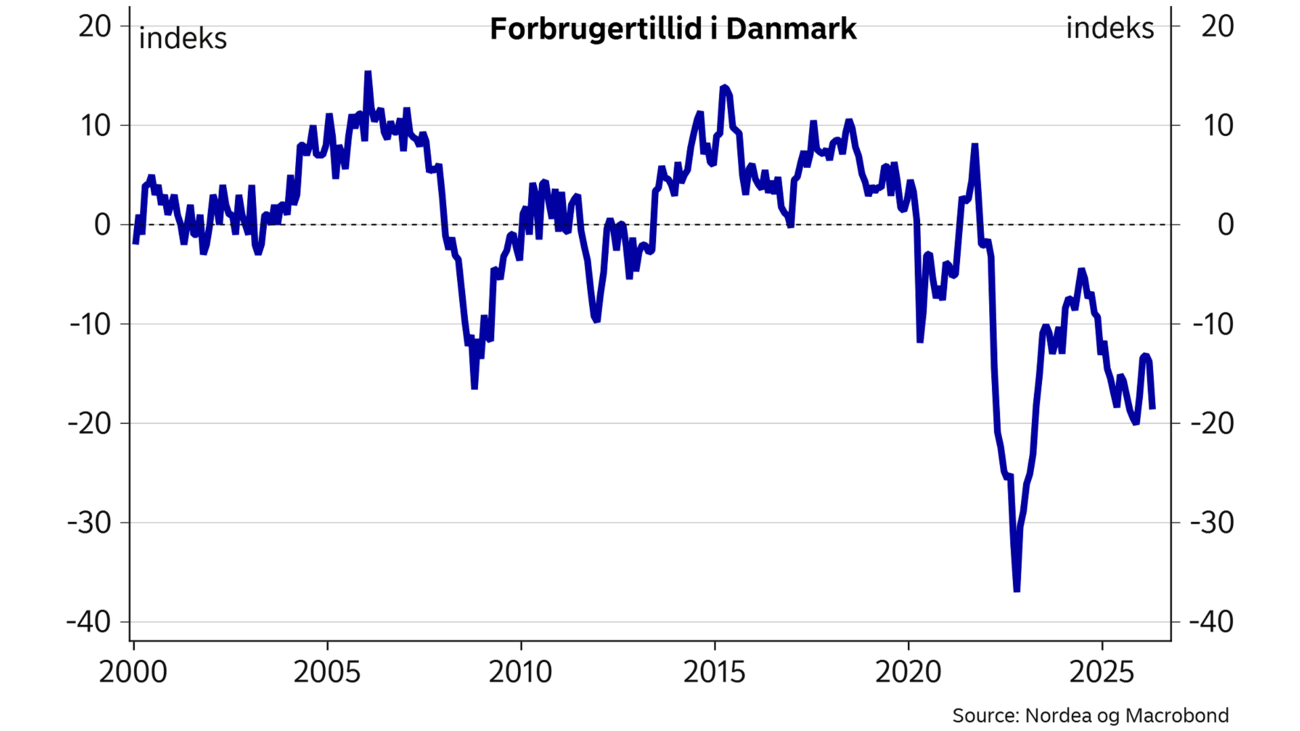

Skattelettelser og afgiftsnedsættelser har fra årets start givet et solidt rygstød til købekraften i husholdningerne. Det har da også ført til en højere aktivitet i detailbutikkerne og et øget bilsalg. Fremgangen i forbruget har dog været begrænset af en fortsat stor opsparing. Den lave forbrugslyst kommer også til udtryk i målingerne af forbrugertilliden, der ligger langt under det historiske gennemsnit. Her er det især husholdningernes vurdering af fremtidsudsigterne, der trækker ned. Det gælder både i vurderingen af familiens egen situation og af opfattelsen af dansk økonomi.

Trods de aktuelle udfordringer fastholder vi forventningerne om, at det private forbrug vil være en betydelig katalysator for væksten over de kommende år. Set i det lys venter vi en årlig vækst i privatforbruget på omkring 2% i både 2026 og 2027. Endnu kraftigere ventes fremgangen at blive i det offentlige forbrug. Det skyldes især det store løft i forsvarsudgifterne, der efter planen skal udgøre 3,5% af BNP. Der er dog stor usikkerhed om, hvordan og hvornår de øgede ressourcer til forsvaret omsættes til faktisk forbrug og investeringer.

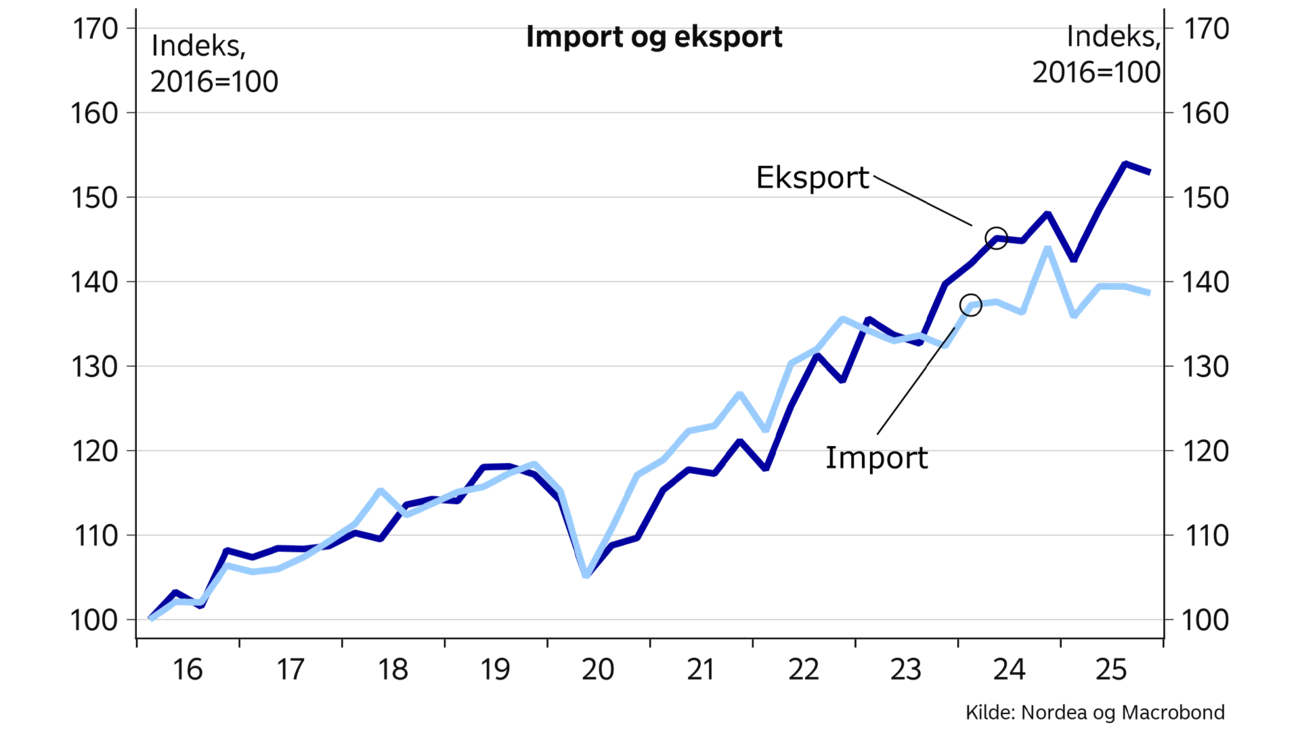

De seneste tre år har en stor vækst i nettoeksporten været den vigtigste bidragyder til den samlede fremgang i dansk økonomi. Her har især en markant fremgang inden for medicinalindustrien været en afgørende faktor.

Det bidrag ventes at blive gradvist mindre over de kommende år – om end der fortsat er udsigt til et stort overskud på betalingsbalancen. Fremgangen i eksporten vil blive udfordret af nedjusterede vækstforventninger til euroområdet og af de markante løft i toldsatserne på importvarer til USA. Det vil påvirke virksomheder negativt selv om en stor del af eksport i dag bliver produceret uden for Danmarks grænser. Modsat ventes importen til Danmark at vokse i takt med et højere forbrug i både den offentlige og private sektor.

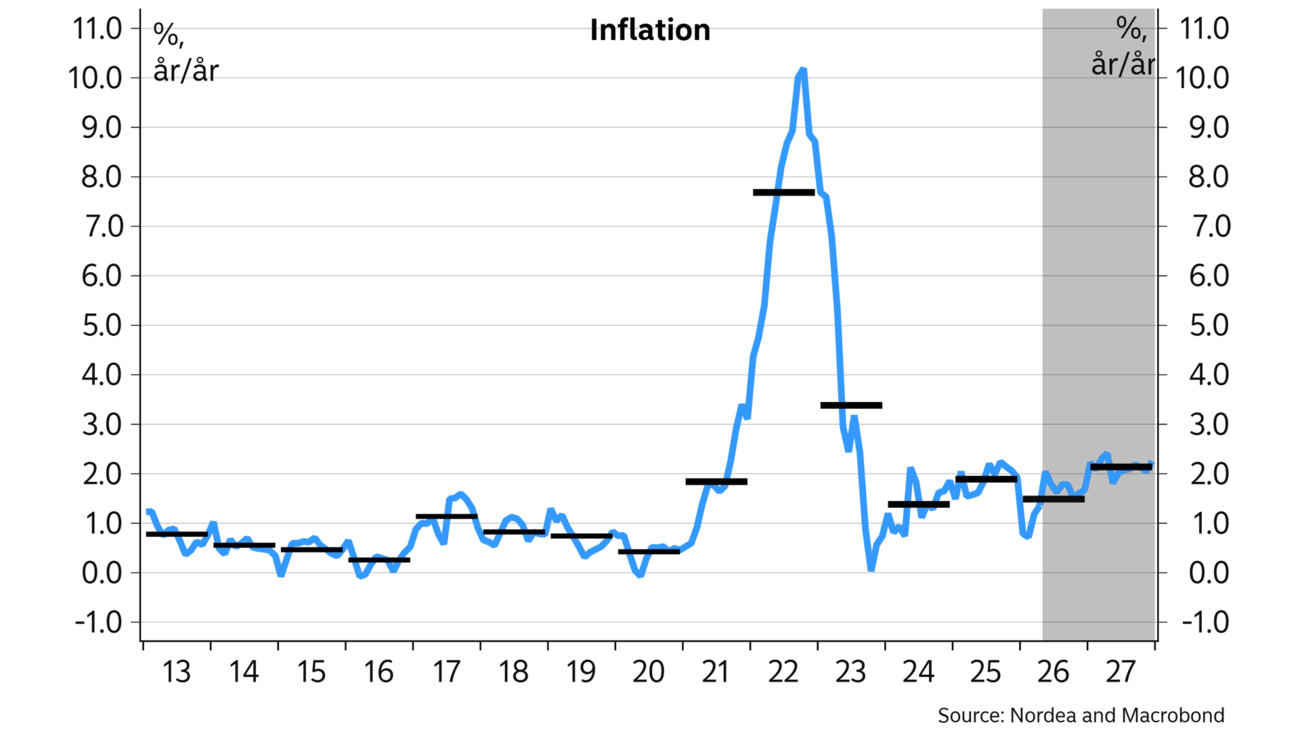

Siden årets start har inflationen i Danmark ligget markant under niveauet i de omkringliggende lande. Det skyldes især beslutningen om at nedsætte afgiften på elektricitet til EU's minimumsgrænse. Det har betydet, at Danmark aktuelt er det land i EU med den laveste inflation.

Selv om udgangspunktet for inflationen er lavt, er de danske forbrugerpriser dog ikke isoleret fra de globale begivenheder. Således er den årlige stigningstakt i forbrugerpriserne blevet fordoblet siden februar. Stigningen har især været drevet af markant højere priser på benzin og diesel. Derudover er højere huslejer også medvirkende til at løfte inflationen.

Vi forventer, at inflationen vil stige yderligere over de kommende måneder i takt med, at effekterne fra de stigende energipriser spreder sig som ringe i vandet. Samlet ventes den gennemsnitlige inflation i år at lande på 1,5%, hvilket er lidt lavere end niveauet i 2025. Hvis ikke elafgiften var blevet nedsat, ville inflationen formentlig ligge over 2% i år. Til næste år venter vi, at den gennemsnitlige inflation vil stige til 2,2%.

For begge år ligger den ventede stigning i forbrugerpriserne under prognosen for lønudviklingen. Dermed er der udsigt til, at lønmodtagerne vil opleve en fortsat fremgang i købekraften.

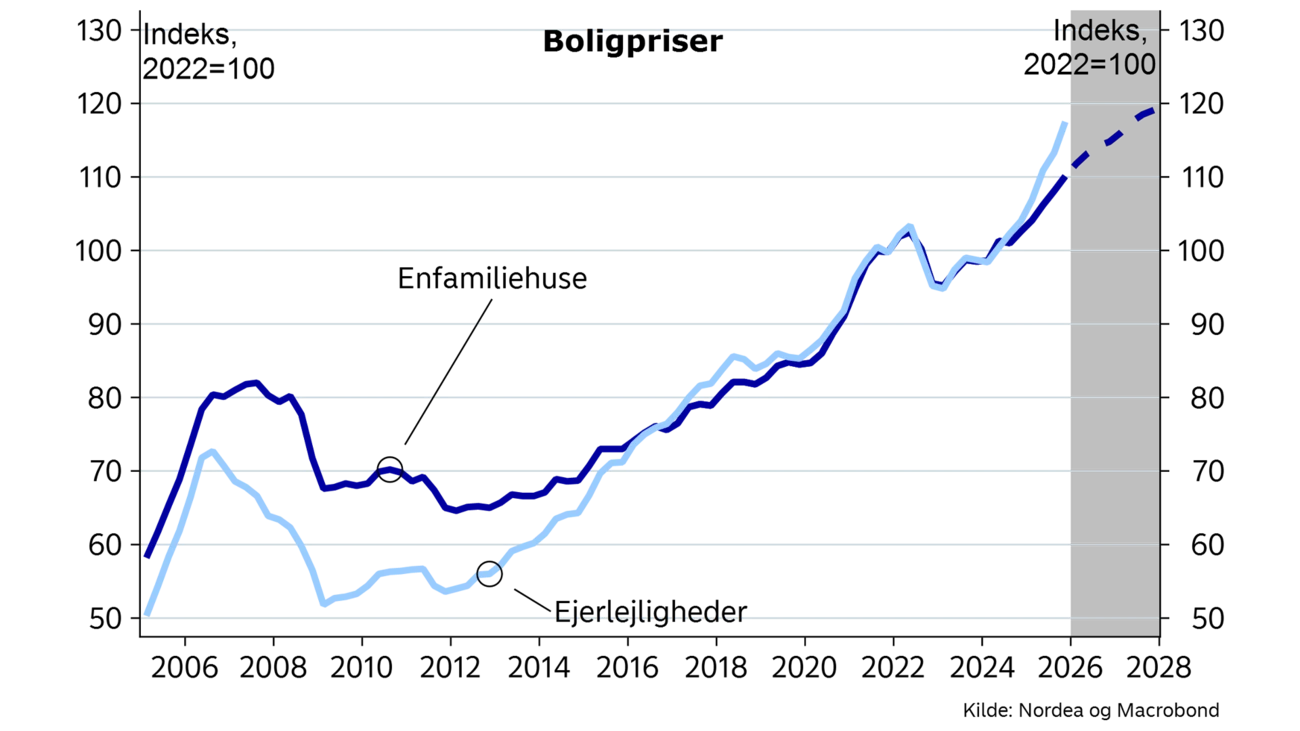

Ligesom resten af dansk økonomi har der de seneste år været fuld fart på boligmarkedet. Siden starten af 2024 er den gennemsnitlige kvadratmeterpris for enfamiliehuse steget med mere end 10%. Endnu større prisstigninger har der været på markedet for ejerlejligheder, hvor salgspriserne i samme periode er steget med 20%.

De stigende boligpriser har været drevet frem af en kombination af en fortsat vækst i beskæftigelsen og et lavt antal boliger til salg. Det gælder især i hovedstadsområdet, hvor salgspriserne er steget hurtigst.

Vi forventer, at fremgangen på boligmarkedet vil fortsætte frem mod udgangen af næste år. Dog ventes lidt højere renter og et større udbud af boliger til salg at begrænse hastigheden. Set i det lys venter vi, at de gennemsnitlige salgspriser vil stige med 6% i år og knap 4% i 2027.

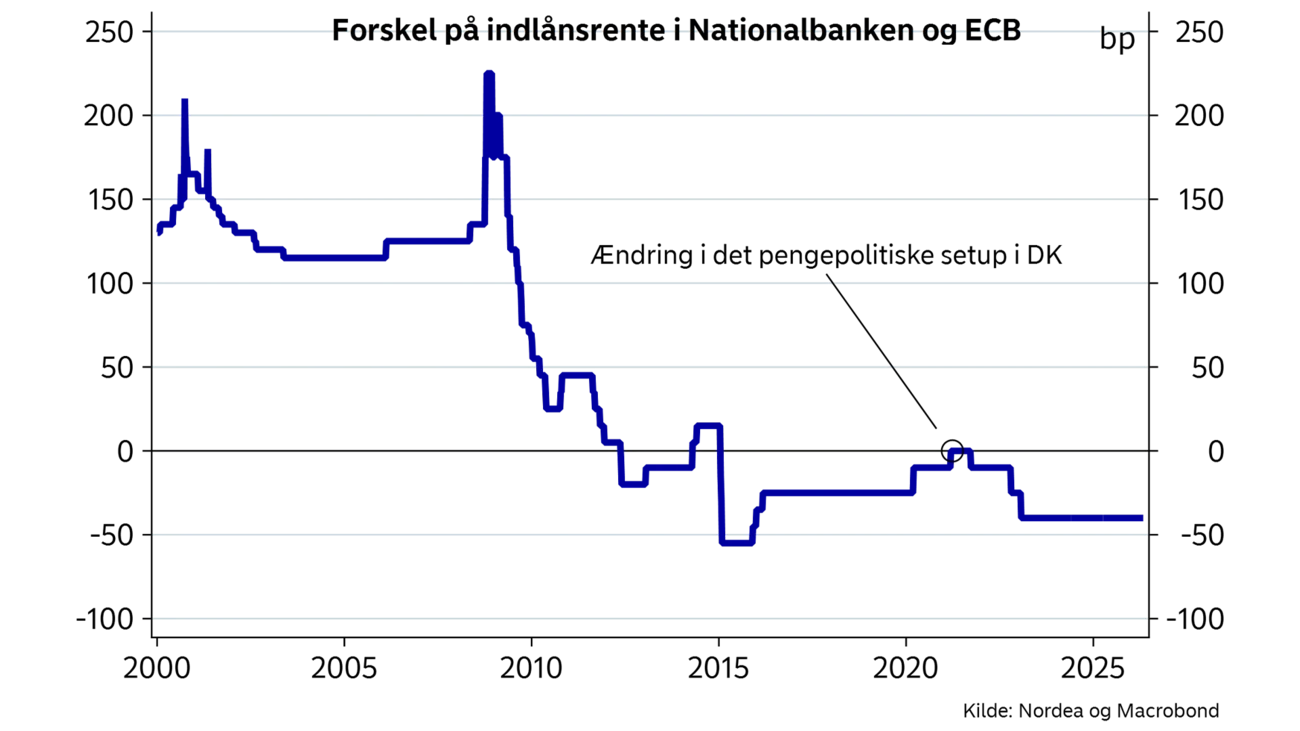

Den danske krone har i en længere periode handlet over centralpariteten over for euroen. Endnu har svækkelsen dog ikke været så kraftig, at det har været nødvendigt for Nationalbanken at intervenere på valutamarkedet.

Givet en stor valutareserve på næsten 700 mia. kr. (ca. 21% af BNP) vurderer vi, at selv hvis Nationalbanken begynder at intervenere på valutamarkedet, så er der fortsat lang vej til en selvstændig dansk renteforhøjelse. Derfor har vi også som hovedscenarie, at renteforskellen til euroområdet bliver fastholdt uændret på 0,4 procentpoint frem mod udgangen af næste år.

Verdensøkonomien har udvist stor modstandskraft over for Trumps handelspolitik. Nu tester krigen i Mellemøsten styrken i det globale opsving. Dansk økonomi er bundsolid og står godt rustet i disse turbulente tider. Men eksporten halter og forbrugerne forbliver usikre på fremtiden.

Lyt til webinaret med Nordeas økonomer.

Varighed: 30 min. inkl. spørgsmål og svar

Sprog: Dansk

Stay ahead of the curve with our expert economic insights and forecasts. Get the latest analysis on global and Nordic markets delivered straight to your inbox.

Læs mere

Economic Outlook

Nordeas eksperter nedjusterer vækstprognosen for dansk økonomi som følge af den eskalerende konflikt i Mellemøsten. Trods udfordringer forbliver fundamentet for dansk økonomi solidt.

Læs mere

Podcast

Usikkerheden er stor, men både dansk og international økonomi ser ud til at kunne modstå presset fra de højere energipriser.

Læs mere

Economic Outlook

Tilmeld dig webinaret med vores økonomer og få mere at vide om Nordeas seneste prognoser.

Læs mere