- Navn:

- Jan Størup Nielsen

- Titel:

- Chefanalytiker, Nordea

Sivua ei ole saatavilla suomeksi

Pysy sivulla | Siirry aiheeseen liittyvälle suomenkieliselle sivulleDansk økonomi står på et stærkt fundament. Inflationen er kommet under kontrol, beskæftigelsen er rekordhøj, overskuddet på betalingsbalancen har aldrig været højere, og de offentlige finanser er blandt de bedste i Europa. Ikke alt er dog positivt. Husholdningernes humør er tynget af højere renteudgifter og stigende priser. Det private boligbyggeri ligger relativt lavt, og mange virksomheder udenfor medicinalindustrien mærker effekterne af den lavere efterspørgsel på blandt andet det tyske marked. På trods af disse udfordringer venter vi, at dansk økonomi vil fortsætte fremgangen i 2025. Den vil blive hjulpet på vej af yderligere rentenedsættelser fra centralbankerne og stigende købekraft i husholdningerne.

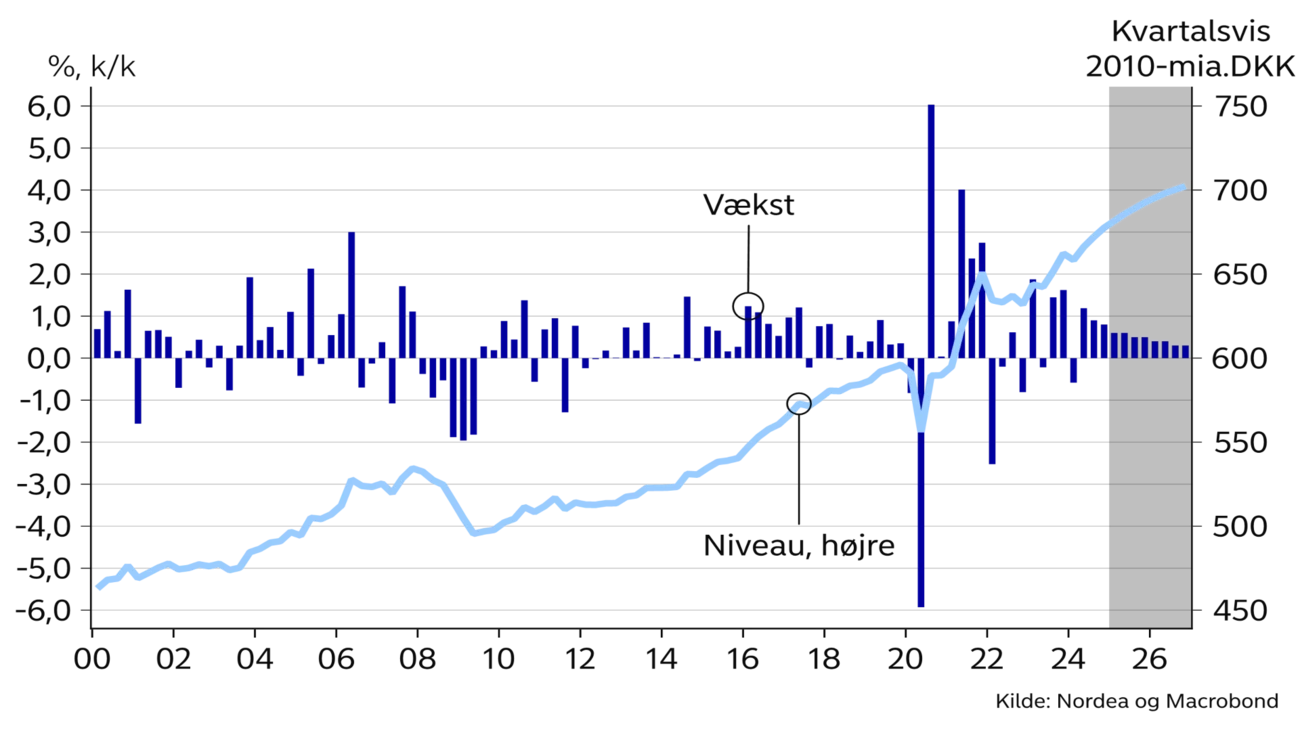

Dansk økonomi kom stærkt gennem igennem 2024. Endnu er nationalregnskabstallene for 4. kvartal 2024 ikke offentliggjort men de ledende indikatorer tyder på, at væksten samlet set landede på lidt under 3%. Det er i givet fald den største fremgang, der er blevet registreret siden 2021. Samtidig er det betydeligt højere sammenlignet med mange andre europæiske lande. Fremgangen giver samtidig et solidt udgangspunkt for indeværende år, hvor vi venter en vækst i omegnen af 2,8%. For begge år er der tale om en betydelig opjustering i forhold til vores prognose fra september 2024, hvor vi ventede en fremgang på 1,7% i 2025. Endelig forventer vi ligesom sidst en vækst på 1,7% i 2026.

Bag de pæne vækstudsigter gemmer sig en betydelig grad af usikkerhed. På den indenlandske front er den især knyttet til udviklingen i husholdningernes forbrug, der i vores hovedscenario er udpeget som en af de primære vækstmotorer. Som udgangspunkt er der et stærkt fundament for et øget forbrug, men som beskrevet i temaartiklen kan den lave forbrugertillid potentielt virke som en bremseklods. Det samme gør sig gældende på den internationale scene, hvor øgede restriktioner i den globale handel vil kunne ramme en lille åben økonomi som den danske relativt hårdt.

Over de seneste fire år er den samlede produktion indenfor medicinalindustrien tæt på tredoblet. Det har været en kraftigt medvirkende årsag til, at industriproduktionen er vokset markant hurtigere end i vores nabolande. Dermed har den fremadstormende medicinalindustri skabt mere end halvdelen af den samlede fremgang i dansk økonomi de seneste år.

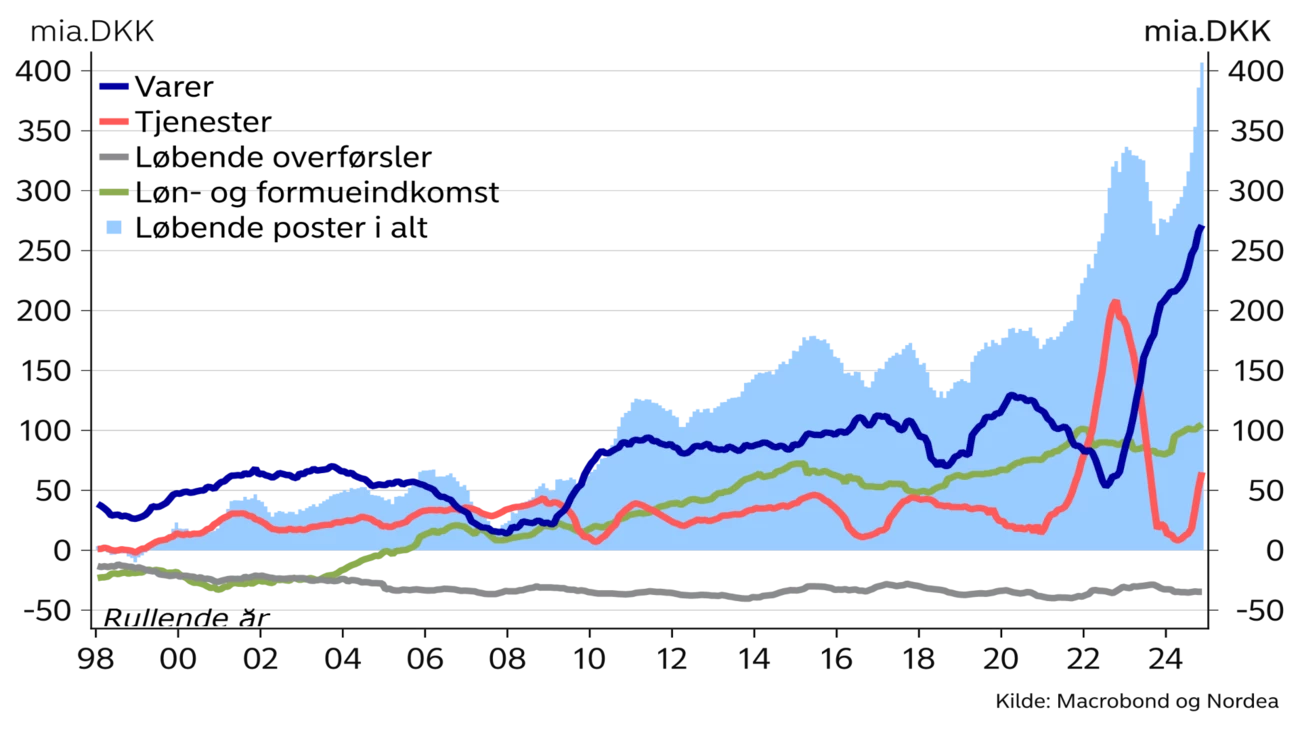

Også på betalingsbalancen sætter medicinalindustrien sine tydelige spor. Over det seneste år er over-skuddet steget til over 400 mia. kr., hvilket svarer til ca. 14% af BNP. Det store løbende overskud bidrager samtidig til at løfte Danmarks samlede udlandsformue, der ved udgangen af 3. kvartal beløb sig til mere end 1.600 mia. kr.

Det skal dog bemærkes, at en stor og stigende del af produktionen i medicinalindustrien finder sted udenfor landets grænser. Det betyder, at det i dag er en fjerdedel af den samlede danske vareeksport, der ikke krydser den danske grænse. I forlængelse heraf er USA blevet en stadig vigtigere samhandelspartner. Landet aftager nu omkring 20% af den samlede vareeksport og heraf er det helt op til tre fjerdedele, der ikke produceres i Danmark. Det kan være medvirkende til at beskytte den danske eksportsektor i et miljø, hvor der bliver indført nye toldrestriktioner.

| 2023 | 2024E | 2025E | 2026E | |

| BNP, % årsvækst | 2,5 | 2,9 | 2,8 | 1,7 |

| Forbrugerpriser, % årsvækst | 3,3 | 1,4 | 2,1 | 2,0 |

| Arbejdsløshed, % | 2,8 | 2,9 | 2,9 | 3,0 |

| Betalingsbalance, % af BNP | 9,8 | 14,2 | 12,8 | 11,9 |

| Offentlig budgetsaldo, % af BNP | 3,3 | 3,8 | 2,4 | 2,0 |

| Offentlig gæld, % af BNP | 33,6 | 32,4 | 30,4 | 29,3 |

| Styringsrente, % (ultimo året) | 3,60 | 2,60 | 1,85 | 1,85 |

| USD/DKK (ultimo året) | 6,75 | 7,17 | 7,23 | 7,03 |

Efter en periode med meget høj inflation, er der igen faldet ro over udviklingen i de danske forbrugerpriser. Sidste år lå den gennemsnitlige inflation på 1,4%, hvilket var den laveste årsstigningstakt siden 2020. Samtidig var det mere end en halvering i forhold til niveauet i 2023.

Siden midten af 2024 er inflationen dog igen begyndt at stige – omend fra et lavt niveau. Det skyldes blandt andet højere fødevarepriser og et større bidrag fra energipriserne. Den bevægelse ventes at fortsætte ind i næste år, hvor også effekterne af den stærkere amerikanske dollar ventes at bidrage til en lidt højere inflation. Konkret forventer vi, at den gennemsnitlige inflation i både 2025 og 2026 vil blive omkring 2,0%.

I 2024 nåede lønstigningstakten i den private sektor op omkring 5%. I modsætning til årene op til finanskrisen er lønningerne på det danske arbejdsmarked dog ikke steget hurtigere end hos de vigtigste samhandelspartnere. Dermed forringer de nuværende lønstigninger ikke lønkonkurrenceevnen hos de danske virksomheder.

I prognosen forventer vi, at lønningerne i den private sektor vil vokse med omkring 3,5% i år og en smule langsommere i 2026. For begge år vil lønningerne således fortsat vokse hurtigere end forbrugerpriserne – og dermed åbne døren for yderligere styrkelse af husholdningernes købekraft.

Dansk økonomi står på et stærkt fundament. Det giver styrke til at håndtere udfordringerne i en omskiftelig verden.

Trods den stærkere købekraft har husholdningernes forbrug udviklet sig sidelæns igennem 2024. Det betyder dog samtidig, at opsparingerne er steget, da hele fremgangen i de disponible indkomster ikke er blevet omsat til forbrug. Den udvikling kan også aflæses i detailsalget, der nok er steget med godt 5% siden starten af 2023, men som omvendt fortsat ligger betydeligt under niveauet under pandemien.

Vi forventer, at privatforbruget igen vil begynde at vokse. Det vil primært ske i kraft af højere indkomster, der desuden understøttes af nedsættelser af personskatterne for samlet omkring 10 mia. kr. i 2025 og 2026.

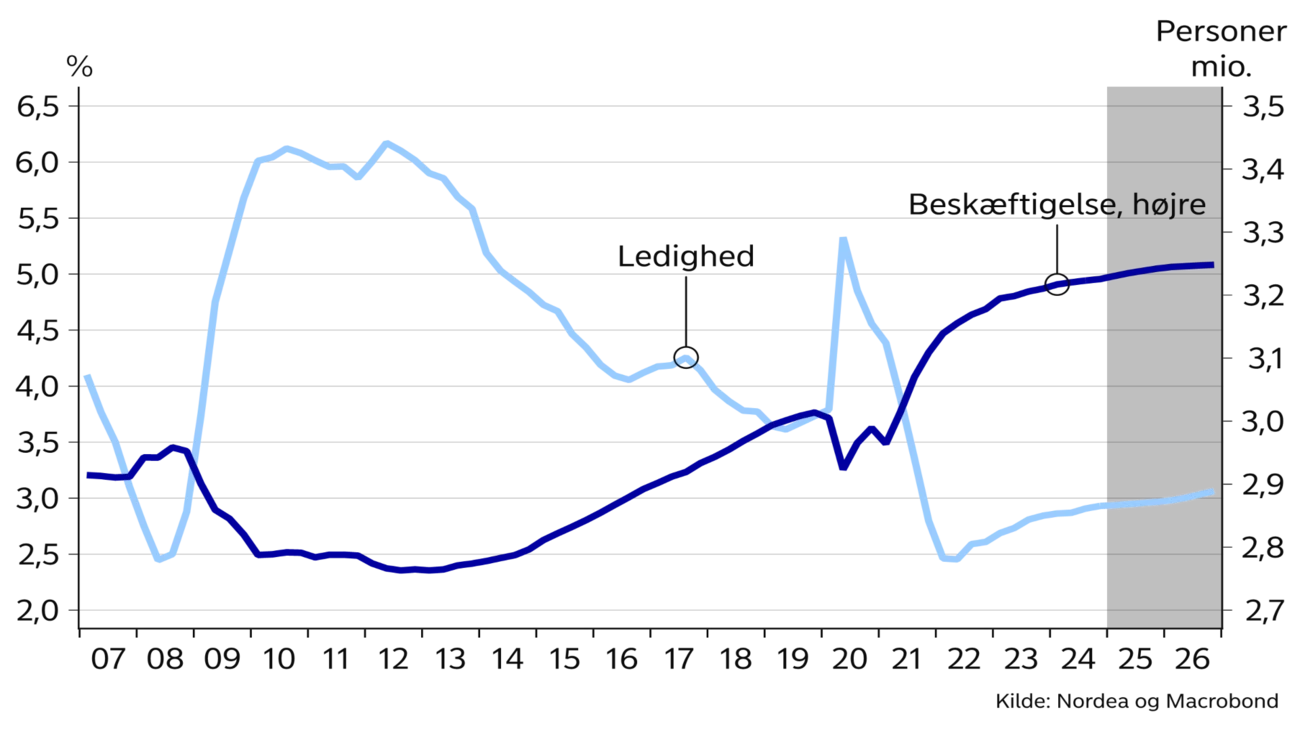

Igennem 2024 er der hver eneste måned kommet stadig flere lønmodtagere ind på det danske arbejdsmarked. Det har over de seneste tre år løftet beskæftigelsen op på et rekordhøjt niveau. Den hastigt stigende beskæftigelse har trukket en stadig større del af befolkningen ind på arbejdsmarkedet, så erhvervsfrekvensen nu er over 82%. Der er omkring 6 %-point højere end for 10 år siden – og en afgørende faktor for de seneste års store overskud på de offentlige finanser.

Fremgangen på arbejdsmarkedet har været understøttet af en stor tilstrømning af udenlandsk arbejdskraft, der nu udgør mere end 13% af den samlede beskæftigelse. Samtidig er det gennem en række arbejdsmarkedsreformer også lykkes at øge erhvervsdeltagelsen for især gruppen af personer over 60 år.

I de løbende konjunkturmålinger fra Danmarks Statistik vurderer et flertal af de adspurgte virksomheder på tværs af brancherne, at beskæftigelsen vil stige yderligere. Det flugter med vores prognose, hvor vi venter en mindre yderligere stigning i beskæftigelsen i indeværende år. Det vil samtidig medvirke til at fastholde arbejdsløsheden omkring det nuværende lave niveau.

Siden starten af 2021 har det løbende årlige overskud på den offentlige saldo ligget omkring 100 mia. kr. Det svarer til mere end 3% af BNP og placerer Danmark blandt de lande i Europa med den stærkeste udvikling i de offentlige finanser.

De store løbende overskud har samtidig været med til at reducere den offentlige bruttogæld, der nu er under 33% af BNP. Det er det laveste niveau siden årene op til finanskrisen. I forlængelse heraf er den offentlige finansielle nettoformue steget til det højeste niveau nogensinde.

Udviklingen i de offentlige finanser giver myndighederne et stærkt udgangspunkt til at finansiere den store og stærkt udgiftskrævende udbygning af det danske forsvar over de kommende mange år. Samtidig er det medvirkende til at sikre den danske stat lave finansieringsomkostninger i et miljø, hvor mange andre lande kæmper for at opretholde en troværdig styring af de offentlige finanser.

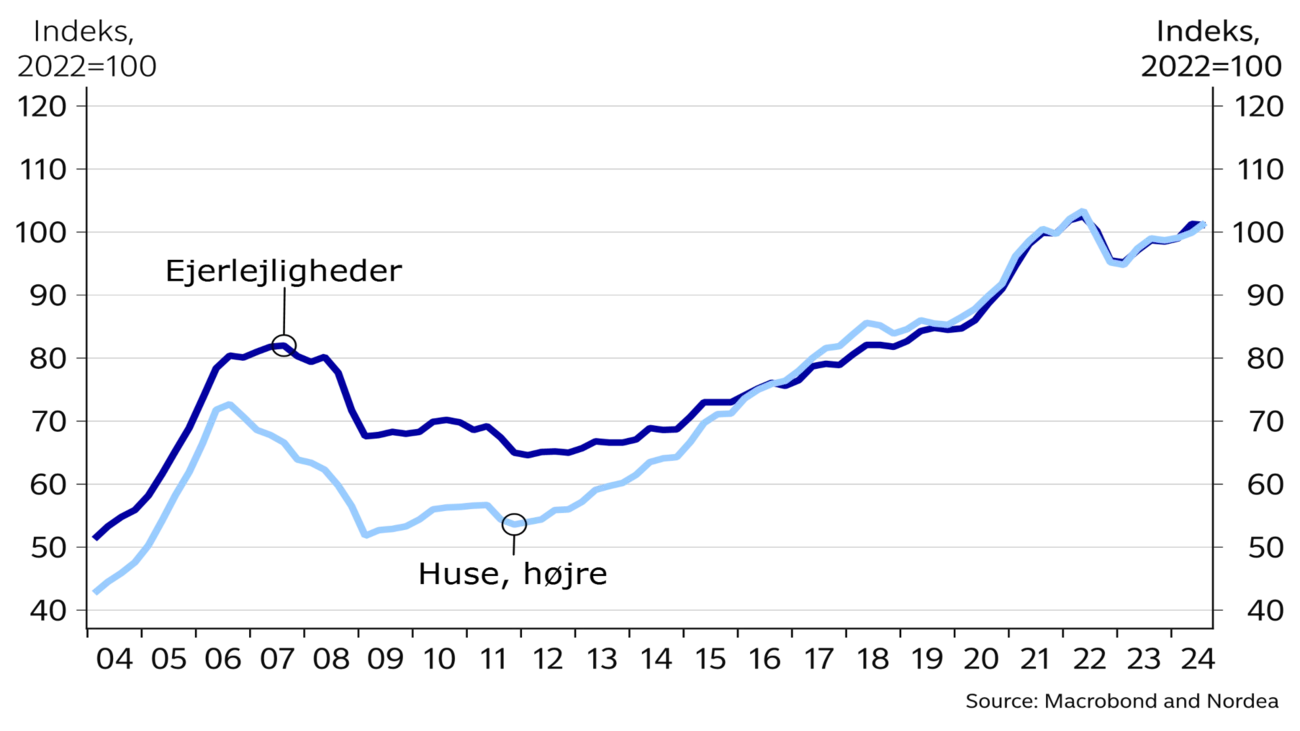

Gennem 2024 er salgspriserne på både huse og ejerlejligheder steget med ca. 4%. Dermed vil året gå over i historiebøgerne med de største årlige prisstigninger siden 2021, og prisniveauerne nærmer sig dermed med hastige skridt toppen fra første halvdel af 2022. De stigende priser kommer i kølvandet på en periode med en stadig større beskæftigelse og højere disponible indkomster.

Stigningerne i salgspriserne er kommet, selvom udbuddet af boliger til salg har været stigende over de seneste år. Indtil videre er det dog blevet absorberet af markedet, hvor omsætningen har været høj, og hvor den gennemsnitlige salgstid fortsat ligger på et lavt niveau sammen-lignet med perioden inden COVID-19. Der er dog samtidig meget store geografiske forskelle på, hvordan boligmarkedet udvikler sig. De største prisstigninger og den højeste omsætning har været centreret omkring hovedstadsområdet, mens andre dele af landet har oplevet en noget mere behersket udvikling.

Vi forventer, at salgspriserne vil stige med 4-5% i både 2025 og 2026. Disse forventede stigninger vil primært blive drevet af den fortsatte fremgang i husholdningernes købekraft. Samtidig vil udviklingen blive understøttet af, at antallet af nybyggede huse i en årrække har været begrænset, hvilket øger prisen på den eksisterende boligmasse. Endelig vil også de faldende boligrenter i anden halvdel af 2024 kunne bidrage til at løfte stemningen på boligmarkedet ind i 2025. Mod slutningen af prognoseperioden venter vi dog, at dampen vil gå lidt af boligmarkedet.

Siden juni 2024 har Nationalbanken nedsat den danske styringsrente med samlet 1 %-point. Det er sket samtidig med ECB’s nedsættelser, og dermed er renteforskellen igennem perioden blevet fastholdt uændret. Stabiliteten omkring den danske fastkurspolitik understreges også af, at Nationalbanken ikke siden januar 2023 har haft behov for at intervenere på valutamarkedet. Det er den længste sammenhængende periode uden intervention siden etableringen af euroområdet.

Kombinationen af den lange periode med et uændret pengepolitisk rentespænd og de stærke offentlige finanser betyder også, at de danske statsrenter nu ligger lavere end i Tyskland. Det er samtidig med til at fastholde et solidt anker i de danske realkreditrenter, der sammenlignet med mange andre lande ligger på et relativt lavt niveau.

I vores hovedscenario forventer vi, at der kommer tre yderligere rentenedsættelser i euroområdet frem mod midten af året. Det vil i givet fald nedbringe renten på indlån i Nationalbanken til 1,85%. Til gengæld ventes de længere danske renter at bevæge sig moderat højere hen over prognoseperioden. Det er blandt andet de afledte effekter fra USA, som ventes at give lidt højere lange danske renter.

Læs mere i Nordea Economic Outlook.

Podcast

Pension er et emne, som mange af os skubber lidt til side, men som er ret afgørende for vores fremtid. Nordeas pensionsekspert Betina Grimstrup er i studiet og kommer med tre konkrete råd til, hvordan du bedst får overblik over din pension.

Læs mere

Podcast

Væksten i dansk økonomi imponererede igen i årets 3. kvartal. Men hvad skaber fremgangen, kan arbejdsmarkedet fortsætte de stærke takter, og hvorfor falder forbrugertilliden måned efter måned?

Læs mere

Podcast

Al-bølgen skyller nu også ind over det danske aktiemarked. Samtidig er det et år siden, at amerikanerne igen pegede på Donald Trump som ny præsident i USA – og kan han mon tage ærenfor de rekorder, vi nu ser på det amerikanske aktiemarked? Det svarer Nordeas chefstrateg Josephine Cetti på.

Læs mere