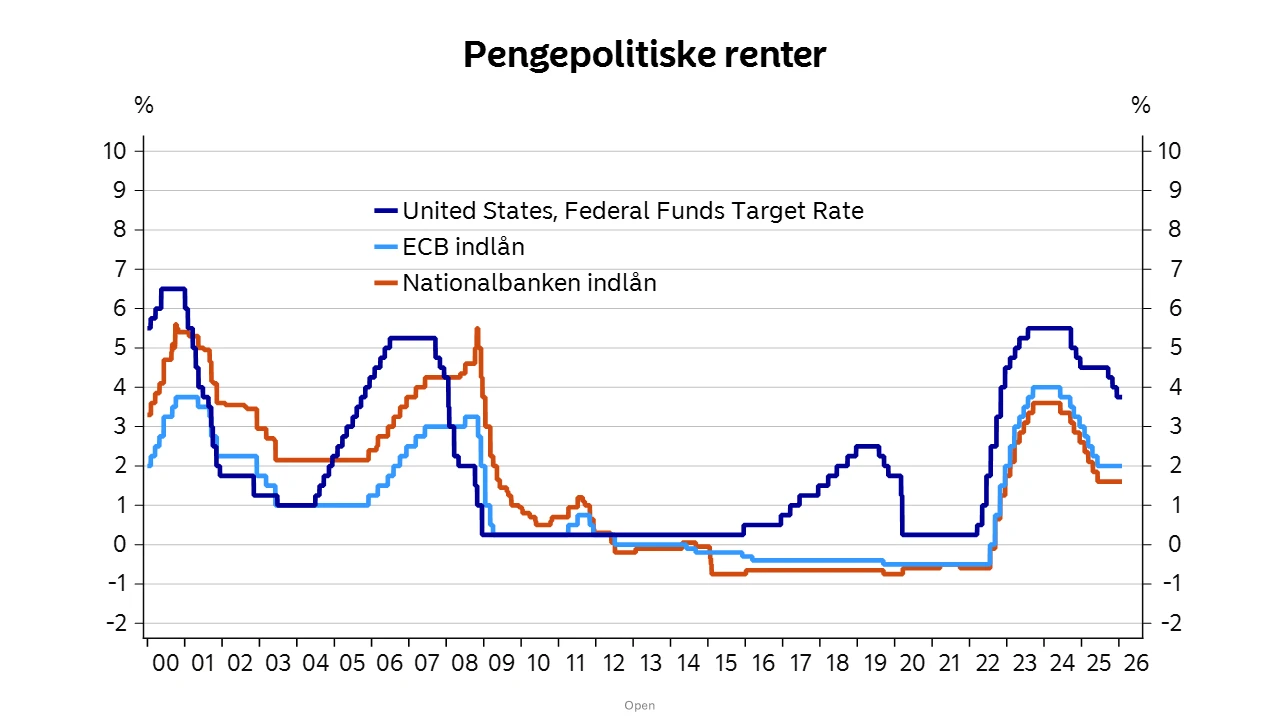

Den amerikanske centralbank er sat i verden for at sikre prisstabilitet. Det forudsætter politisk uafhængighed. Men under Donald Trump er grænserne mellem politik og pengepolitik blevet udfordret. Grove offentlige angreb på Federal Reserve og et vedvarende pres for lavere renter har rejst tvivl om, hvor frit centralbanken reelt kan agere.

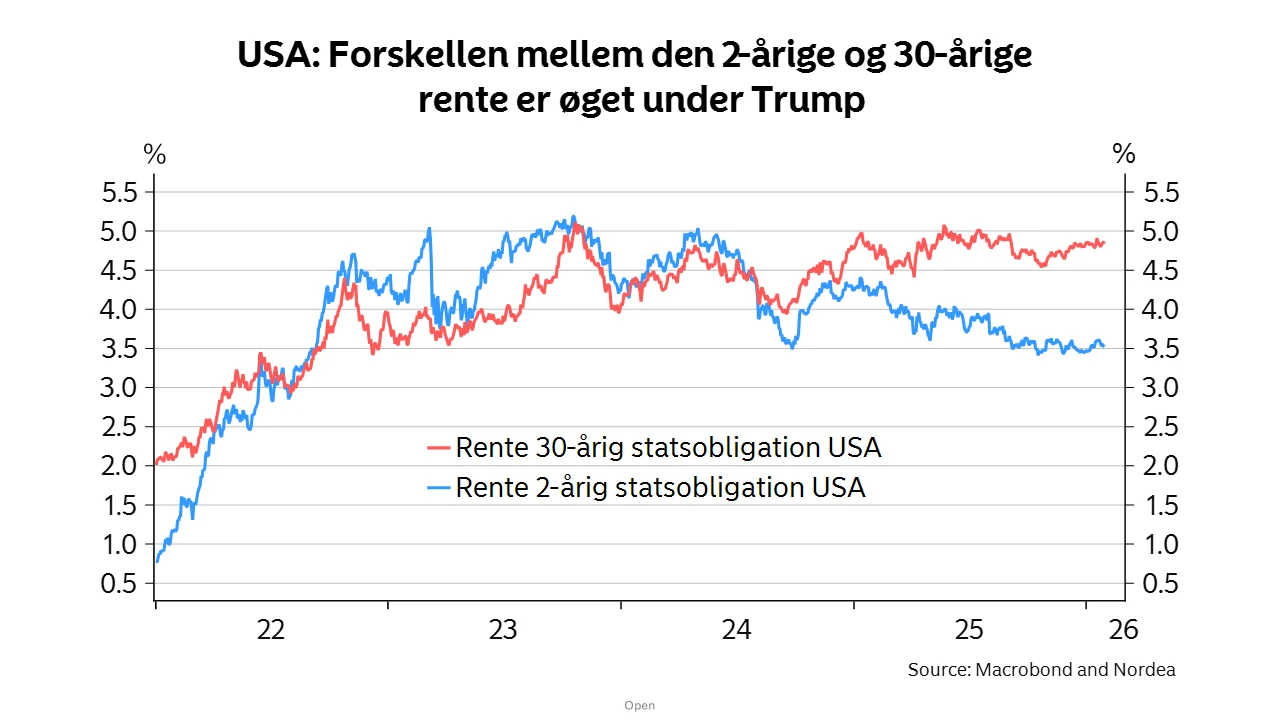

For investorer er spørgsmålet ikke, hvad Donald Trump siger i morgen, men hvad det betyder for inflationsrisikoen over de næste årtier. Hvis pengepolitikken i stigende grad risikerer at blive brugt til at understøtte kortsigtede politiske mål – fx højere vækst og lavere renter op til midtvejsvalget – øges risikoen for, at inflationen ikke holdes i ave. Den risiko bliver hurtigt indregnet i de lange renter, fordi investorerne kræver kompensation for øget risiko.

Paradokset er selvfølgelig åbenlyst: Det politiske pres, der har til formål at presse renterne ned, kan i praksis føre til højere markedsrenter, fordi investorerne kræver kompensation for øget usikkerhed. Historien viser nemlig, at lande, hvor centralbanken er underlagt politisk indflydelse, har højere inflation og mere ustabile markeder.

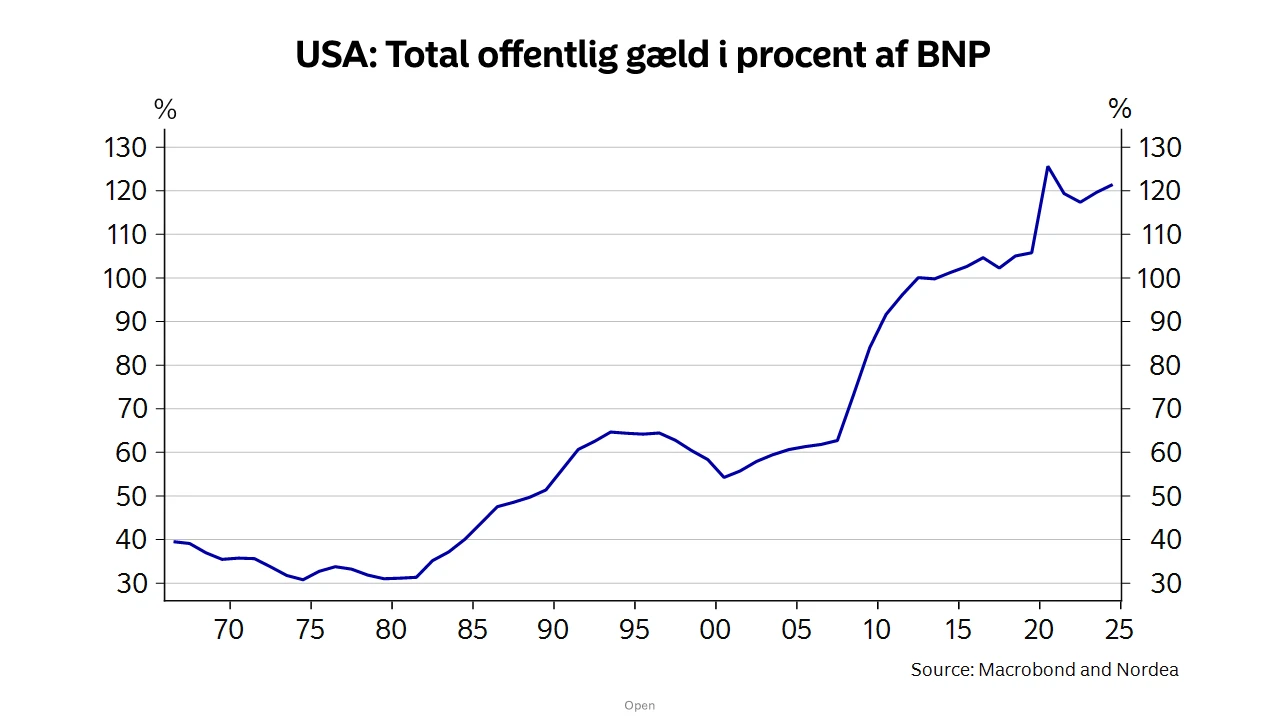

En anden faktor med betydning for den lange rente er de amerikanske statsfinanser. USA kører i øjeblikket med et budgetunderskud på 6-7 pct. af BNP, mens statsgælden allerede overstiger 100 pct. af BNP og forventes at vokse yderligere. Alligevel taler politikerne om nye skattelettelser, udbetalinger til husholdningerne i form af checks og øgede militærudgifter. Resultatet er et massivt udbud af statsobligationer, som investorerne skal absorbere. Og jo større udbud, desto højere rente – alt andet lige.