De lange renter holdes oppe

Uanset hvor stærk den danske realkreditmodel er, bliver vores lange realkreditobligationer prissat i et globalt marked, hvor amerikanske statsrenter er pejlemærket. Når renten på de amerikanske 10- og 30‑årige statsobligationer ligger højt, må danske realkreditpapirer følge med for at tiltrække international kapital. Danmark er med andre ord prisgivet udviklingen i USA – og netop nu trækker denne udvikling ikke renterne nedad.

Federal Reserve spiller hovedrollen. Selvom inflationen i USA er faldet, er den fortsat for høj. Samtidig har den amerikanske økonomi vist sig forbavsende robust. Væksten er ikke imponerende, men økonomien knækker heller ikke, og den recessionsrisiko, som mange talte om i sommeren 2025, er stort set forsvundet.

Privatforbruget er solidt, virksomhederne investerer massivt i AI og produktivitet, og selv om ledigheden er steget og antallet af jobåbninger er faldet, er der ikke tale om en brat opbremsning.

Federal Reserve har i løbet af september, oktober og december 2025 gradvist sænket den ledende rente fra 4,5 til 3,75 pct., og på nuværende tidspunkt vurderer vi, at det er tilstrækkeligt i en økonomi, der kun er bremset moderat op. Derfor er større rentesænkninger fra Fed ikke umiddelbart i sigte.

Derudover tynger USA’s enorme statsgæld. Den amerikanske regering skal udstede statsobligationer i rekordtempo for at finansiere de store budgetunderskud, og de nye toldindtægter er langt fra store nok til at rette op på det billede. De besluttede skattelettelser forværrer situationen og billedet bliver ikke bedre, hvis Trump gør alvor af sin idé om at sende en check på mindst 2.000 dollars til de amerikanske husholdninger som en slags ”tolddividende”. For når udbuddet af statsobligationer stiger, må renterne op for at finde købere – og det løfter hele rentekurven fra Washington til København.

Det geopolitiske landskab bidrager yderligere. Konflikten i Mellemøsten, spændinger mellem både USA og Kina og USA og Europa, volatile energimarkeder og en mere fragmenteret verdensorden gør investorerne mere forsigtige med at binde kapital i 20–30 år. Lange renter er ekstremt følsomme over for global usikkerhed, og den risiko bliver direkte prissat i danske realkreditobligationer.

Markedet frygter desuden, at inflationen kan blive permanent højere end tidligere – bl.a. på grund af demografi (flere ældre, der sparer ned, og færre yngre, der sparer op) og højere offentligt forbrug til bl.a. forsvar og pensioner. I et sådant miljø falder de lange renter ikke.

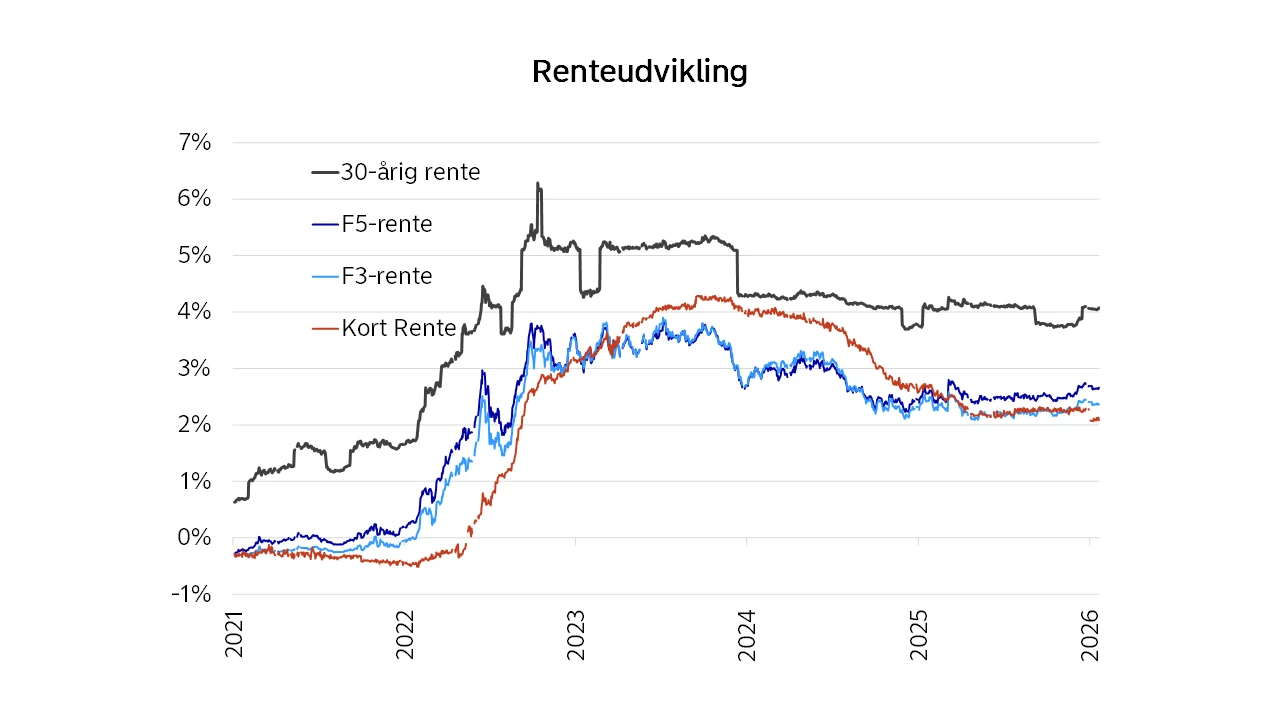

På den baggrund forventer vi, at renten på de 30‑årige lån vil være stort set uændret i 2026 og kun stige minimalt i 2027. Konkret forventer vi derfor, at den effektive rente på det toneangivende 30‑årige fastforrentede lån med afdrag stiger fra 4,1 pct. ved indgangen til 2026 til 4,3 pct. ved indgangen til 2028. Midlertidige udsving vil naturligvis forekomme, og prognoseusikkerheden er større end normalt, bl.a. på grund af den i øjeblikket store politiske uforudsigelighed.

Renteprognose: 30-årige fastforrentede lån med afdrag| | 1/1 2026 | 1/1 2027 | 1/1 2028 |

|---|

| 4%-lån med afdrag | 4,1 pct. (kurs 99,9) | 4,1 pct. (kurs 99,1) | 4,3 pct. (kurs 97,5) |

|---|

| 3,5%-lån med afdrag | 3,9 pct. (kurs 96,0) | 4,0 pct. (kurs 95,0) | 4,2 pct. (kurs 93,2) |

|---|

Kilde: Nordea Kredit

De korte renter er også på vej op

Danmark fører fastkurspolitik, hvilket betyder, at dansk pengepolitik i praksis føres i Frankfurt. Derfor er det udviklingen i euroområdet, der i stort omfang bestemmer retningen på de korte danske renter – og herunder også renten på de korte variabelt forrentede realkreditlån.

Den europæiske økonomi klarede sig overraskende godt i 2025, trods geopolitisk uro, mere fragmenteret handel og generelt højere usikkerhed. Det lover godt for fremtiden. På decembermødet opjusterede ECB da også forventningerne til både vækst og inflation i de kommende år.

ECB vurderede samtidig, at den nuværende styringsrente på 2 pct. er passende i det nuværende økonomiske miljø. Det øger sandsynligheden for, at renten forbliver uændret den kommende tid – og at næste rentebevægelse kan være opad snarere end nedad, som vi var vidne til i 2025.

Det europæiske obligationsmarked er tæt forbundet, og kapitalen søger derhen, hvor det risikojusterede afkast er højest. Hvis de korte europæiske renter peger opad, vil de danske korte renter følge med – herunder renterne på de obligationer, der ligger bag F3-, F5- og Kort Rente‑lånene.

Vi forventer derfor stort set uændrede korte realkreditrenter i 2026 og en let stigning i 2027. Der er ikke tale om et kraftigt hop, men om en moderat opadgående bevægelse i takt med, at de omfattende finanspolitiske stimuli i Europa understøtter væksten. Den nye rentevirkelighed er således ikke et chok, men en tilpasning til et Europa, der igen vokser.

Ved indgangen til 2026 lå renten på F3‑ og Kort Rente‑lån på 2,4 pct., mens et F5‑lån lå på 2,7 pct. På to års sigt forventer vi en marginal stigning til ca. 2,6 pct. for Kort Rente‑lånet, 2,7 pct. for F3‑lånet og 3,0 pct. for F5‑lånet. Det er ikke nogen dramatisk udvikling.

Renteprognose: Variabelt forrentede realkreditlån| | 1/1 2026 | 1/1 2027 | 1/1 2028 |

|---|

| Kort Rente-lån | 2,4 pct. | 2,4 pct. | 2,6 pct. |

|---|

| F3-lån | 2,4 pct. | 2,5 pct. | 2,7 pct. |

|---|

| F5-lån | 2,7 pct. | 2,8 pct. | 3,0 pct. |

|---|

Kilde: Nordea Kredit