Højere rente på Kort Rente-lån

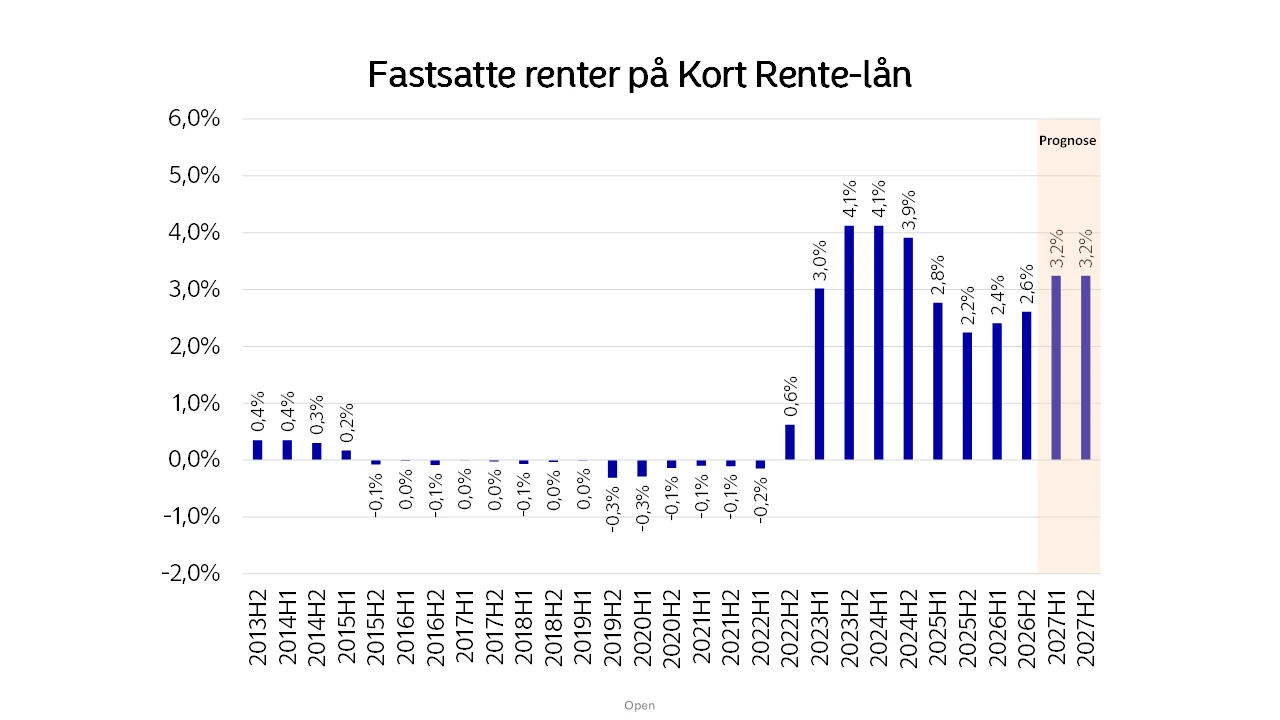

Renten for Kort Rente-lån er netop blevet fastsat for andet halvår af 2026, og resultatet er, at boligejerne skal betale en højere rente end i dag. Renten er nemlig landet på ca. 2,58 pct., og det er lidt højere end de ca. 2,41 pct., som boligejerne har betalt i første halvår af 2026.

Når jeg skriver ”ca. 2,58 pct.”, skyldes det, at boligejere med Kort Rente-lån ikke betaler præcis samme rente, da lånene er optaget på forskellige tidspunkter. Det kan du bl.a. læse mere om i denne artikel om Kort Rente-lån, hvor jeg forsøger at svare på de typiske spørgsmål om låntypen.

Sådan ser renterne ud for 2. halvår 2026

I Nordea Kredit har vi i øjeblikket tre Kort Rente-lån, og renten er fastsat således for 2. halvår 2026:

- Kort Rente-lån med tillæg på 0,64 pct. = 2,64 pct. (nuværende rente = 2,47 pct.)

- Kort Rente-lån med tillæg på 0,59 pct. = 2,59 pct. (nuværende rente = 2,42 pct.)

- Kort Rente-lån med tillæg på 0,51 pct. = 2,51 pct. (nuværende rente = 2,34 pct.)

Hvad betyder det for boligejerne?

Lån med afdrag

Er der tale om et Kort Rente-lån med afdrag på 1 mio. kr., betyder renteudviklingen, at den månedlige betaling efter skat stiger fra ca. 3.690 kr. i første halvår af 2026 til ca. 3.760 kr. i andet halvår. Det svarer til en stigning på ca. 70 kr.

Lån på 1 mio. kr.

MED afdrag | Gennemsnitlig

rente | Månedlig ydelse

efter skat | Heraf månedligt

afdrag |

|---|

| 1. halvår 2026 | 2,41% | 3.690 kr. | 1.930 kr. |

| 2. halvår 2026 | 2,58% | 3.760 kr. | 1.930 kr. |

| Forskel | | -70 kr. | 0 kr. |

Kilde: Nordea Kredit

Anm.: Der er benyttet gennemsnitlige og afrundede renter

Lån uden afdrag

Er der derimod tale om et Kort Rente-lån på 1 mio. kr. uden afdrag, stiger den månedlige ydelse efter skat fra ca. 1.850 kr. til ca. 1.950 kr., dvs. med ca. 100 kr. Er lånet er på 2 millioner kr., er ekstraregningen selvsagt dobbelt så stor.

Lån på 1 mio. kr.

UDEN afdrag | Gennemsnitlig

rente | Månedlig ydelse

efter skat | Heraf månedligt

afdrag |

|---|

| 1. halvår 2026 | 2,41% | 1.850 kr. | 0 kr. |

| 2. halvår 2026 | 2,58% | 1.950 kr. | 0 kr. |

| Forskel | | -100 kr. | 0 kr. |

Kilde: Nordea Kredit

Anm.: Der er benyttet gennemsnitlige og afrundede renter

En rente på ca. 2,58 pct. er hverken høj eller lav

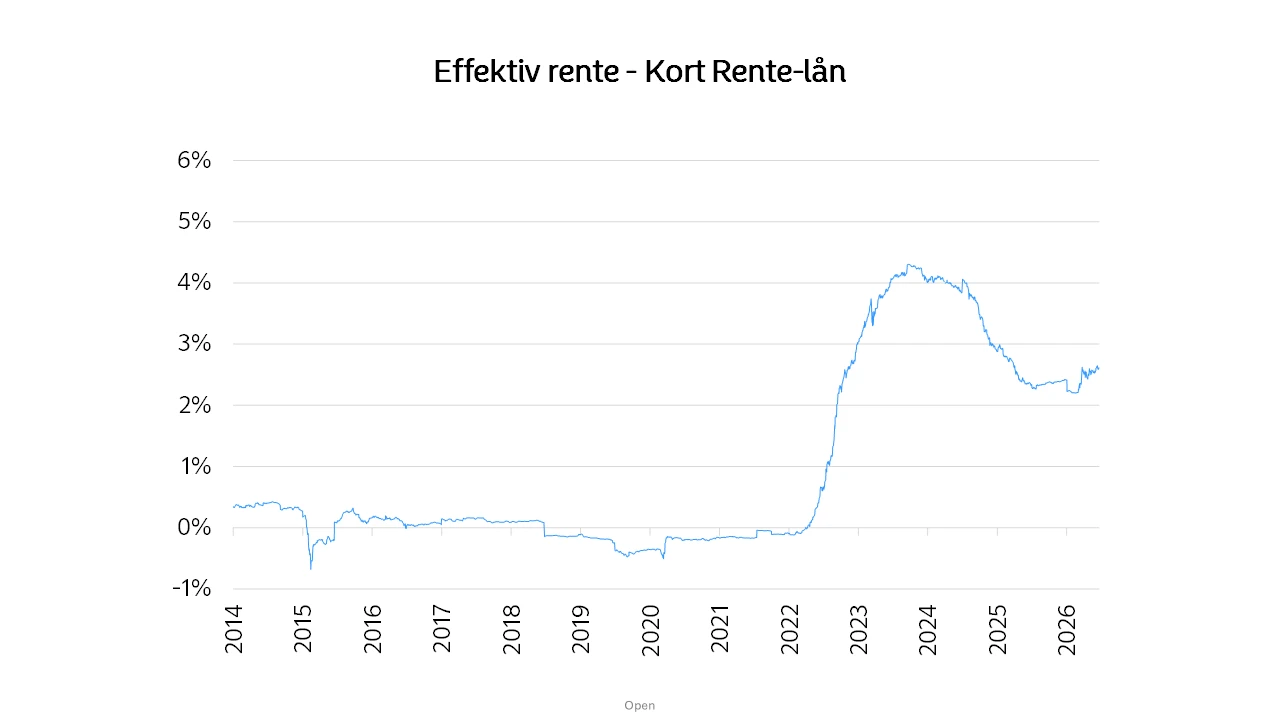

Renten på Kort Rente-lån har svinget markant de seneste år. I 2019 blev den fastsat til minus 0,3 pct., mens den i 2023/24 blev fastsat til 4,1 pct.

I andet halvår af 2026 er renten fastsat til ca. 2,6 pct., hvilket hverken er særligt højt eller lavt. Samlet set kan boligejerne derfor være godt tilfredse med det aktuelle niveau.