Bak tallene

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Kinesiske aksjer har kommet sterkt tilbake den siste tiden etter to år med svak utvikling. Myndighetene har kommet med klare signaler om at sterke stimulanser er på vei. Det kan sette fart i kinesisk økonomi, som lenge har utviklet seg svakt som følge av trøbbel i eiendomssektoren og svak tillit blant forbrukerne. Problemene i kinesisk økonomi stikker dypt, og jeg spør i dette bloginnlegget om tiltakene fra myndighetene er store nok for å snu skuta.

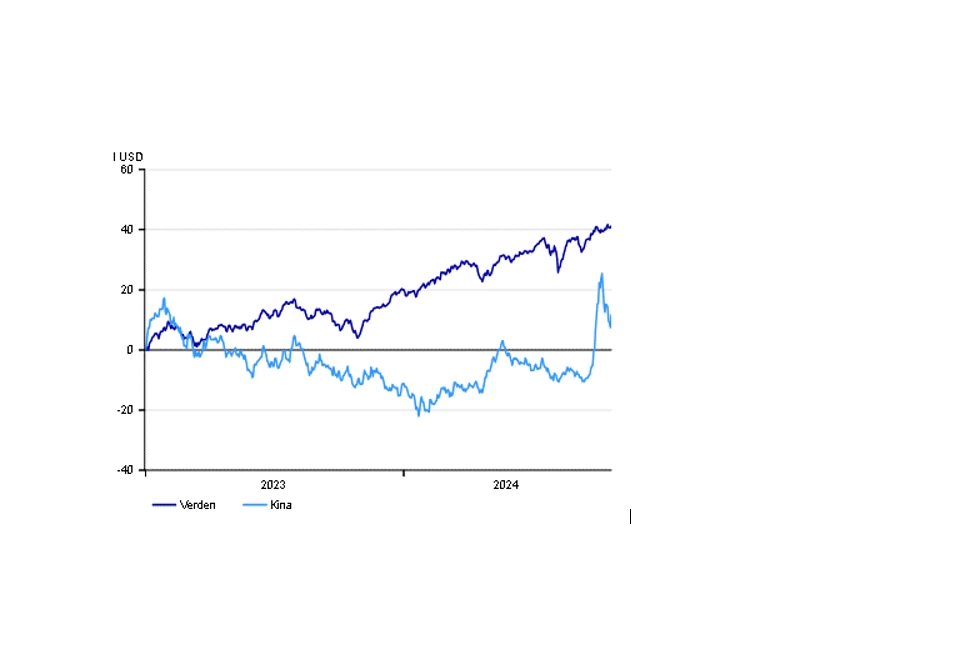

Da Kina på starten av 2023 fjernet Covid-restriksjonene var det stor optimisme knyttet til gjenåpningen i Kina. Etter det har imidlertid kinesisk økonomi, og med det aksjer, skuffet stort. På begynnelsen av september i år var kinesiske aksjer 10% lavere (i USD) enn på starten av 2023 mens globale aksjer var opp 35% i samme periode. Siden starten av september har imidlertid kinesiske aksjer steget kraftig. Noe av gapet til resten av verden er dermed lukket, men kinesiske aksjer har fortsatt gjort det lang svakere enn globale markeder.

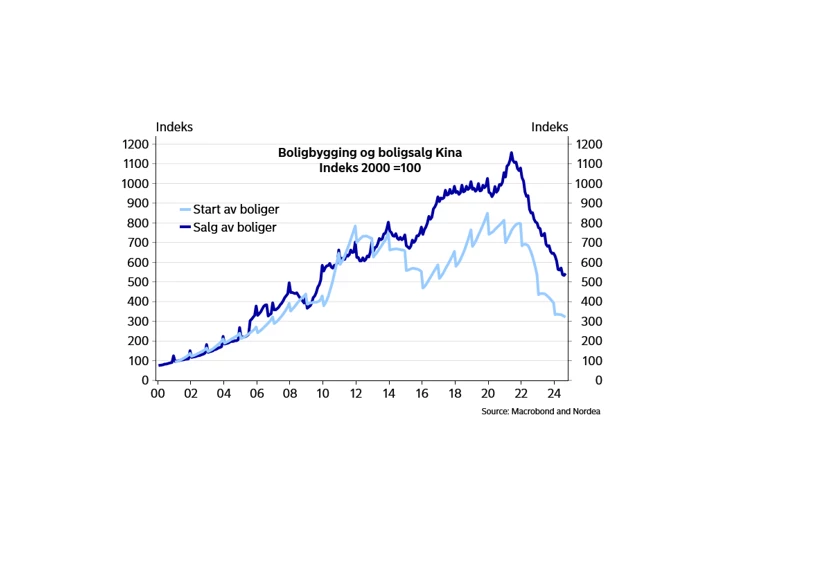

Kinas økonomiske problemer er store. Etter kraftig oppgang i boligmarkedet gjennom 20 år faller nå salget av boliger, boligpriser og boligbygging. Antallet usolgte boliger har steget kraftig. Eiendomsutviklere har store tap og de potensielle tapene i banken er store. I Kina har lokale myndigheter en viktig rolle i eiendomsmarkedet. De sitter også på potensielt store tap. Tilliten blant konsumentene er på rekordlave nivåer og arbeidsledigheten stiger. Det gjør at utsiktene for privat forbruk er svake. Samtidig synker nå befolkningen. Veksten i økonomien er lav (for Kina å være) og vekstmålet på 5% ser ikke ut til å nås om ikke myndighetene tar grep. Med en gjeld i offentlig sektor som nærmer seg 100% av BNP og et underskudd på 7% av BNP har evnen/viljen til å bruke offentlig stimulanser for å løfte økonomien så langt vært begrenset.

Over de siste ukene har myndighetene annonsert konkrete tiltak for å adressere problemene i eiendomssektoren og løfte veksten. Myndighetene har også gått langt i å love at flere tiltak er på vei. De gjennomførte tiltakene, som rentekutt, er i stor grad rettet mot å stimulere etterspørselen i eiendomsmarkedet. Det er også gjennomført tiltak som skal bedre bankenes balanse og rydde opp i lokale myndigheters lånesituasjon. På den måten skal banker og lokale myndigheter være bedre rustet til å gi nye lån og sørge for at lavere styringsrenter når ut til publikum. Det gjennomføres også tiltak for å sørge for at solgte og igangsatte boligprosjekter fullføres på tross av økonomiske problemer hos boligutviklerne.

Det er usikkert om det å gjøre det billigere og enklere å låne penger vil løfte etterspørselen etter boliger vesentlig. Eiendomsmarkedet er i en nedadgående spiral, og erfaringen fra andre land er at det tar tid og bryte denne spiralen. Det tar også lang tid før den negative effekten på økonomien fra en kraftig nedtur i eiendomsmarkedet er uttømt.

For å løfte veksten må myndighetene bruke friske penger for å stimulere etterspørselen i økonomien. Det har kommet signaler om en direkte finanspolitisk støtte til økonomien, gjennom direkte pengestøtte til husholdninger, men så langt har vi ikke sett konkrete tiltak.

Basert på det myndigheten har sagt regner vi med at det i tiden fremover vil bli annonsert flere tiltak, primært finanspolitiske stimulanser som vil løfte etterspørsel og produksjon. For at tiltakene skal få en varig effekt må den negative spiralen i eiendomsmarkedet snus og tilliten blant forbrukerne må opp fra lave nivåer. Først da vil forbrukerne være villig til å redusere den høye sparingen, kjøpe nye boliger og øke forbruket. Det kan skape en positivt selvforsterkende effekt som vil løfte Kina ut av det økonomiske uføret. Inntil videre er vi avventende til at tiltakene vil lykkes med dette.

Aksjemarkedet vil trolig sette pris på flere konkrete tiltak, men med kraftig oppgang i kinesiske aksjer den siste tiden er flere tiltak i stor grad priset inn. Dermed er potensialet for videre oppgang mindre selv om myndighetene innfrir. Det er også en klar risiko for at tiltakene, og effekten av dem, kommer for sent eller ikke er potente nok til å tilfredsstille markedets forventninger. Euforien i kinesiske aksjer var stor da myndigheten først annonserte at nye tiltak var på vei. I det siste har imidlertid kinesiske aksjer falt noe tilbake, nettopp fordi tiltakene er mindre omfattende enn håpet på.

Med myndighetene på banen er det mindre risiko for at den svake utviklingen i kinesiske aksjer over de siste årene fortsetter. Det finnes imidlertid ikke noen enkel løsning for Kinas økonomiske problem. En normalisering av eiendomsmarkedet vil ta tid og tynge økonomien i en god stund. Vi tror derfor ikke at kinesiske aksjer vil utvikle seg sterkere enn globale aksjer generelt, og vi har en «nøytral»-anbefaling på Emerging Markets, hvor Kina er et viktig marked.

Velkommen til bloggen «Bak tallene». Her blogger Nordeas investeringsstrateger om alt som påvirker finansmarkedene og om hvordan de ser på ulike investeringer.

Børs og investering

Turbulente markeder kan få enhver til å miste nattesøvnen. Vår investeringsdirektør Robert Næss gir sine beste råd.

Les mer

Podcast

Kan vi stole på at Fed forblir politisk uavhengig? Trump ønsker lavere renter men det skal mye til for at administrasjonen får full kontroll over Fed og rentebeslutningene. Det finnes imidlertid grader av uavhengighet og ulike scenarioer er mulige. Tilliten og dollaren kan bli ytterligere svekket. Kjetil Olsen og Ole Håkon Eek-nielsen diskuterer også Norges Banks beslutning om å holde renten i ro. De har ikke hastverk med å redusere renten ytterligere.

Les mer

Børs og investering

Europeiske regelverk for kryptovaluta har modnet og etterspørselen etter virtuelle valutaer og kryptovalutaer øker i Norden. Nordea har derfor besluttet å gi kunder tilgang til å handle med et kryptorelatert produkt via bankens plattformer.

Les mer