Denne artikkelen ble først publisert i Nordea Economic Outlook: Northern Lights, utgitt 21. januar 2026.

Les mer fra den siste rapportenEconomic Outlook

Norsk økonomi: Moderat utsikter

Aktiviteten i norsk økonomi har tatt seg opp, men har vært litt svakere enn anslått den siste tiden. Mens det går godt i mange deler av økonomien er situasjonen mer krevende i andre. I sum ser vi likevel for oss en vekst helt på det jevne og nær trendveksten i norsk økonomi. Den registrerte arbeidsledigheten vil derfor holde seg på dagens lave nivå. Inflasjonen vil avta gradvis, men vil fortsatt ligge over inflasjonsmålet til Norges Bank på 2% de neste årene. Rommet for videre rentekutt er derfor nokså lite. Utsikter til en noe sterkere krone den nærmeste tiden kan likevel gi oss ett rentekutt til før sommeren.

Normal vekst og ledighet

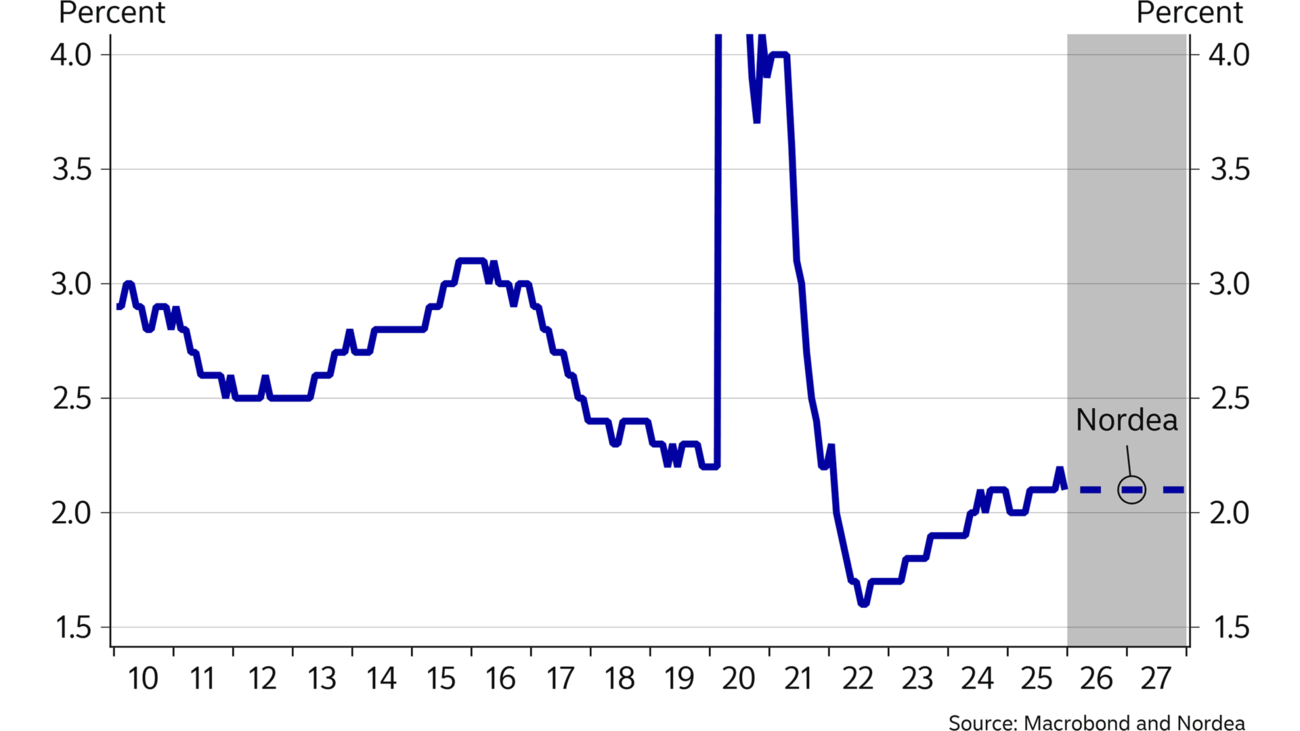

Etter et par år med svært moderat vekst og litt økende ledighet, tok veksten seg opp i fjor til et nivå nær trendveksten i norsk økonomi. Som en konsekvens flatet den registrerte ledigheten ut på et lavt nivå og er nå trolig nær normal. Utgangssituasjonen for økonomien samlet er derfor god, med normal vekst og normal arbeidsledighet.

Bak dette bildet av en økonomi helt på det jevne skjuler det seg imidlertid store forskjeller. Mens det går godt i mange deler av økonomien, er situasjonen mer krevende i andre.

Privat forbruk vokser nå sterkt og utsiktene for forbruket er også gode. Solide lønnsoppgjør over flere år har redusert den reelle gjeldsbelastningen hos svært mange. De to siste årene har samtidig lønningene økt klart mer enn prisene og gitt økt kjøpekraft. Rentekutt, økte strømsubsidier og billigere barnehager har løftet disponible inntekter ytterligere. Med utsikter til fortsatt sterk reallønnsvekst og en liten ytterligere nedgang i rentene, vil kjøpekraften øke ganske betydelig også framover. Økt privat forbruk har gitt, og vil også de neste årene fortsette å gi, det klart største positive bidraget til veksten i norsk økonomi.

Samtidig går fastlandseksporten godt til tross for uro og økte tollsatser. Hos våre nærmeste og viktigste handelspartnere i Europa er veksten klart på vei opp. Her hjemme vil forsvarsløftet og store investeringer innen kraftforsyning gi positive ringvirkninger til mange. Fastlandsbedriftene i sum varsler økte investeringer. I tillegg er det ventet at den offentlige etterspørselen vil øke noe mer enn vanlig de neste årene, selv om mange kommuner opplever en stram økonomi. Store deler av norsk økonomi går derfor godt og utsiktene er gode.

Leverandørindustrien til petroleumsnæringen har hatt noen svært gode år som følge og en kraftig oppgang i oljeinvesteringene. Skatteinsentivene gitt under pandemien bidro til å fremskynde en rekke investeringsprosjekter. Framover er det få nye, store prosjekter på vei. Oljeinvesteringene vil derfor avta de neste årene og de første meldingene om redusert bemanning innen leverandørindustrien har begynt å komme.

Samtidig er aktiviteten i byggenæringen fortsatt på et svært lavt nivå og deler av anleggsbransjen melder om færre oppdrag. Salget av nye boliger har vært svakere enn ventet og byggenæringen ble mer pessimistiske mot slutten av fjoråret. Fallet i boligbyggingen har stoppet, men oppgangen lar vente på seg. Vi tror likevel boligbyggingen etter hvert vil ta seg noe opp, men fra svært lave nivåer.

I sum venter vi at veksten vil holde seg nær trendveksten i norsk økonomi på 1½-1¾ % de neste par årene. Motvind i deler av norsk økonomi blir veid opp av medvind i andre. Den registrerte arbeidsledigheten har ligget rett i overkant av 2% siden sommeren 2024. Med normal vekst i norsk økonomi også framover venter vi at ledigheten vil holde seg på dagens nivå.

Norge: Makroøkonomiske indikatorer

| ‘24 | ‘25E | ‘26E | ‘27E | |

|---|---|---|---|---|

| Fastlands-BNP, % å/å | 0,6 | 1,6 | 1,6 | 1,6 |

| Husholdningenes konsum | 1,5 | 3,2 | 2,3 | 2,2 |

| Underliggende inflasjon (KPI-JAE), % å/å | 3,7 | 3,1 | 2,7 | 2,4 |

| Årslønn | 5,6 | 4,9 | 4,4 | 4,0 |

Registrert arbeidsledighetsrate, %, (gjennomsnitt) | 2,0 | 2,1 | 2,1 | 2,1 |

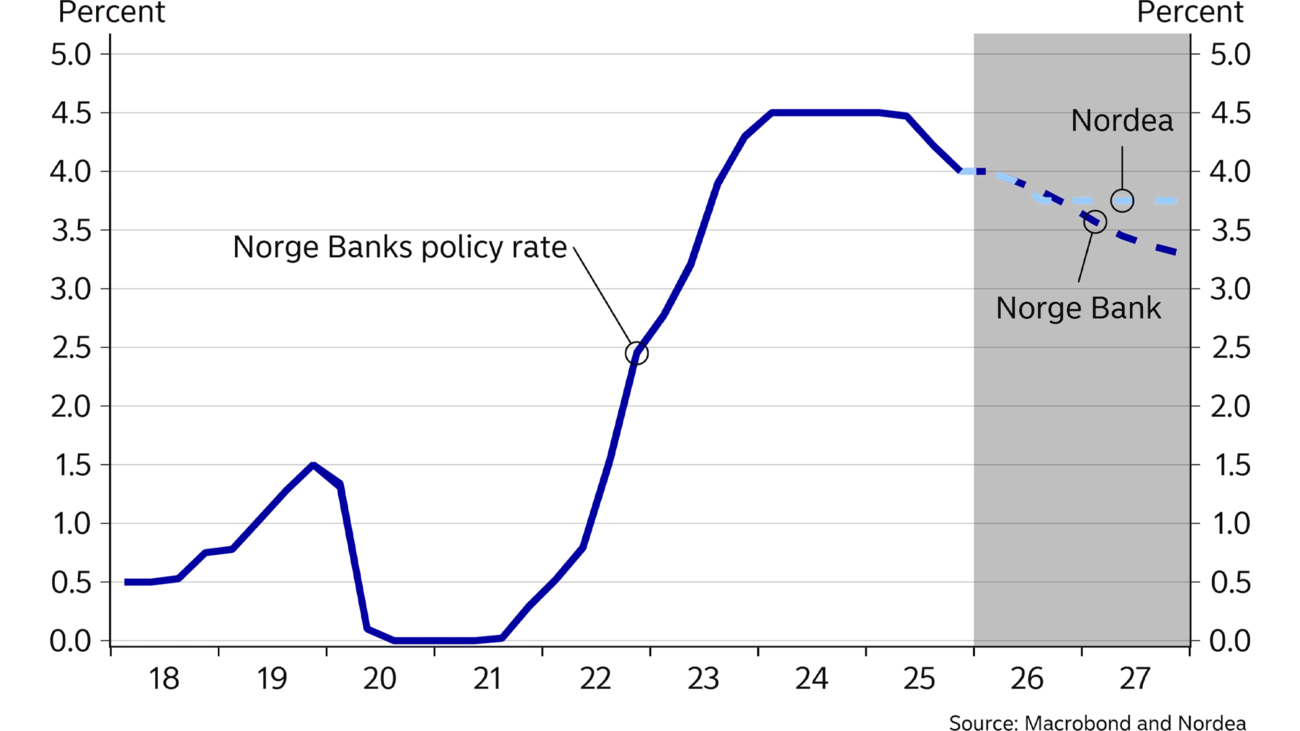

| Styringsrenten (slutten av året) | 4,5 | 4,0 | 3,75 | 3,75 |

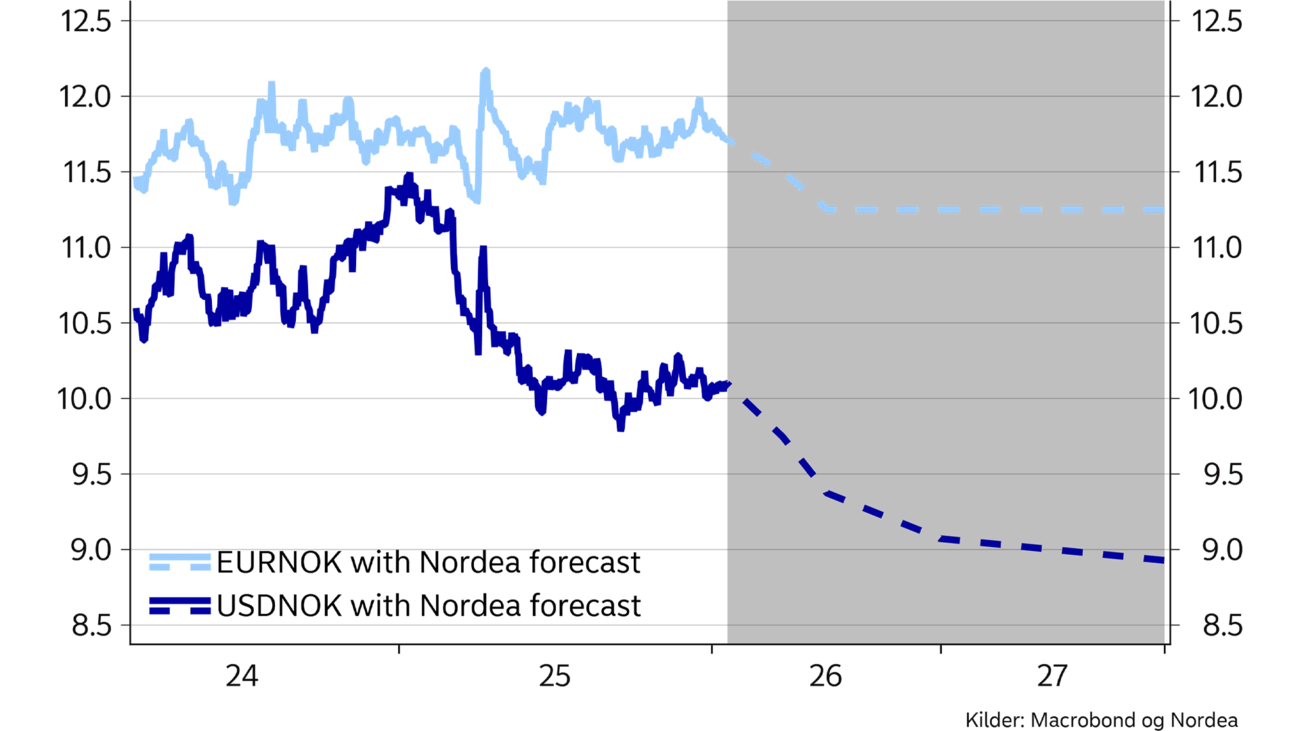

| EUR/NOK (slutten av året) | 11,79 | 11,84 | 11,25 | 11,25 |

A / Ledigheten holder seg lav

Registrert ledighetsrate, % av arbeidsstyrken

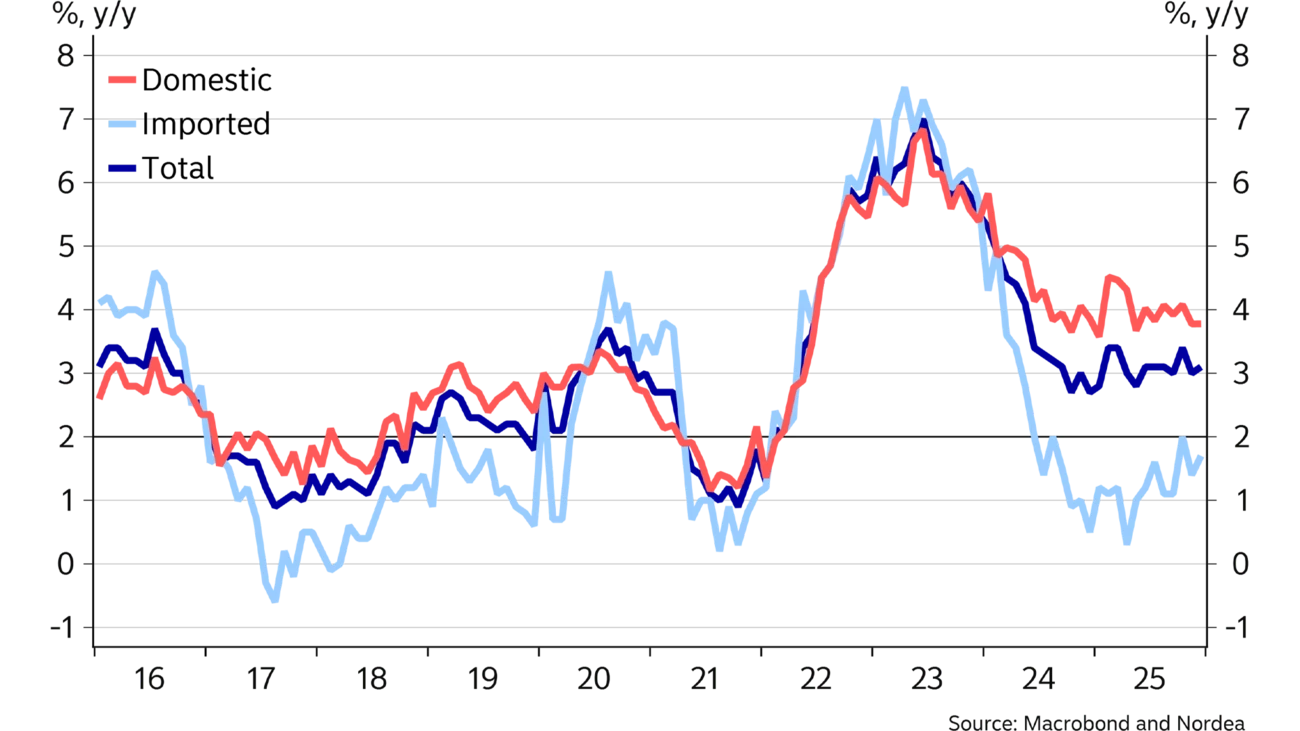

B / Den innenlandske prisveksten holder seg høy

Konsumprisene justert for energi og avgifter, % å/å

Økte bruktboligpriser gir økt boligbygging

Boligbyggingen flatet ut på et lavt nivå i fjor etter å ha falt med rundt 30% de to foregående årene. Etter en viss oppgang i nyboligsalget i første halvår i fjor flatet det ut i andre halvår og var lavere enn mange hadde ventet. Byggekostnadene steg mye under pandemien og mer enn bruktboligprisene. Med normale lønnsomhetskrav klarer ikke boligutviklerne å regne hjem totalpriser på nybygg som oppfattes som attraktive blant kjøperne. Med lavt nyboligsalg blir igangsettingen av nye boligbygg lav.

Med mindre byggekostnadene kommer ned eller boligutviklerne skriver ned tomtekostnadene i byggeprosjektene, må trolig bruktboligprisene øke mer enn byggekostnadene en periode for at nyboligsalget og dermed boligbyggingen skal løfte seg. Vi tror det vil skje og venter derfor en moderat oppgang i boligbyggingen fra og med andre halvår i år.

Historisk har lavere renter hatt en kraftig positiv effekt på boligprisene. Empiriske erfaringer tilsier at ett prosentpoeng lavere rente isolert sett gir en økning i boligprisene på 10-12 prosent utover inntektsveksten. I fjor steg boligprisene på landsbasis med 5%, om lag i takt med inntektsveksten. Vi har derfor trolig ikke sett den fulle effekten av rentekuttene vi har bak oss i boligprisene ennå. Mange utleieboliger har blitt lagt ut for salg i de store byene. Dette midlertidig økte tilbudet av brukte boliger har bidratt til å dempe boligprisutviklingen.

Med ytterligere ett rentekutt i år vil styringsrenta ha kommet ned med totalt ¾ prosentpoeng fra toppen. Legger vi virkningene av dette sammen med den forventede inntektsveksten og at boligtilbudet er lavt fordi det har blitt bygd lite de siste årene, kan vi komme til å se en økning i bruktboligprisene på rundt 15 prosent over de neste to årene. Det vil ganske trolig bidra til å redusere prisavstanden til nye boliger og føre til økt nyboligsalg og igangsetting av nye boligbygg.

Høy lønnsvekst holder inflasjonen høy

Den underliggende prisveksten, korrigerert for energipriser og avgifter, har holdt seg nokså stabil rundt 3 % det siste halvannet året, se figur B. Nedgangen i prisveksten har dermed stoppet opp. Prisveksten holdes oppe av en innenlandsk prisvekst på rundt 4%. Det er rimelig å anta at den høye innenlandske prisveksten, som utgjør rundt 2/3 av den samlede prisveksten, kan tilskrives den høye lønnsveksten vi har sett de siste årene. Høy lønnsvekst gir økte kostnader for bedriftene som over tid veltes over i prisene til forbruker.

Så langt er det lite som tyder på noe løft i produktivitetsveksten som kunne bidratt til et lavere kostnadsbilde for en gitt lønnsvekst. For at inflasjonen skal komme videre ned er vi derfor trolig avhengig av at lønnsveksten kommer ned. Over tid kan vi neppe ha en lønnsvekst mye over 3% for at inflasjonen samlet skal ligge på 2%.

Etter å ha økt med rundt 5½ % i både 2023 og 2024 ser det ut til at lønningene økte med rett under 5% i fjor. Det er forventninger om en videre nedgang i år. Samtidig er fortsatt lønnsomheten i den konkurranseutsatte delen av industrien fortsatt svært god. Til tross for den høye lønnsveksten de siste årene, har arbeidstakernes andel av overskuddet falt. Lønnsandelen i verkstedsindustrien, som utgjør rundt 50% av industrien og som tradisjonelt har utgjort det såkalte frontfaget i lønnsoppgjørene, er historisk lav og langt under gjennomsnittet de siste tiårene. Arbeidstakersiden vil trolig bruke dette som et argument for å kreve ganske romslige lønnstillegg også framover. I tillegg er den registrerte arbeidsledigheten lav. Lønnsveksten vil trolig komme noe ned i år og neste år, men ikke nok til å bringe inflasjonen ned til inflasjonsmålet på 2%.

C / Sterkere krone framover

EURNOK og USDNOK

D / Ett rentekutt til før sommeren

Nordea, renteprognoser, %

Kronekjøp fra Norges Bank kan gi sterkere krone

Gjennom andre halvår i fjor bidro lavere oljepris til en svekkelse av kronen. På grunn av tilbudsoverskudd i markedet kan vi forvente at oljeprisen forblir rundt dagens nivåer det neste halvåret. Fremtidsprisene for olje og gass indikerer at inntektene den norske staten kan forvente gjennom petroleumsskatt i år blir lavere enn det estimerte oljekorrigerte budsjettunderskuddet. Dette betyr at Norges Bank, på vegne av staten, må overføre mer penger fra Statens pensjonsfond utland til statens konto i Norges Bank, noe som innebærer større kronekjøp fra Norges Bank. Disse faktorene kan bidra til en noe sterkere krone, ned mot 11,25 mot euroen til sommeren.

Mot den amerikanske dollaren kan kronen styrke seg ytterligere. I fjor svekket dollaren seg med rundt ti prosent på bred front, og det er en klar risiko for at svekkelsen de neste årene kan bli betydelig større. Se nærmere omtale av utsiktene for USD i Global Overview.

Sterkere krone gir rom for ett rentekutt til

Norges Bank kuttet i fjor styringsrenten to ganger, fra 4,5% til 4,0%. Vi har lenge sagt at Norges Bank ville nøye seg med disse to rentekuttene og at det ikke ville komme flere kutt verken i år eller neste år. Vårt syn om en noe sterkere krone vil likevel kunne åpne for ett rentekutt til. I tillegg har Norges Bank varslet et program for sentrabanksertifikater som mest trolig vil øke avstanden mellom pengemarkedsrenten og styringsrenten med rundt 0,1pp. For å nøytralisere effekten ut i økonomien må Norges Bank redusere styringsrenten tilsvarende. Vi ser for oss at Norges Bank reduserer styringsrenten til 3,75 før sommeren i år men at renta blir liggende på dette nivået deretter.

En sterkere krone vil kunne åpne for ett rentekutt til fra Norges Bank.

Norges Bank har et mål om lav og stabil inflasjon nær 2% over tid. Samtidig skal pengepolitikken bidra til høy og stabil produksjon og sysselsetting. Inflasjonen er fortsatt for høy og etter alle solemerker vil den forbli høyere enn inflasjonsmålet på 2% også de neste to årene. Både kapasitetsutnyttingen og arbeidsledigheten er nå nær normale nivåer. Vi ser for oss en vekst i norsk økonomi nær trendvekst framover. Det vil bidra til at normalsituasjonen i norsk økonomi opprettholdes, selv uten mange rentekutt.

Med vedvarende for høy inflasjon og en økonomi i balanse må vi trolig se en klar svekkelse av norsk økonomi med utsikter til økende arbeidsledighet før flere rentekutt enn det ene vi nå anslår blir aktuelt. Vi tror tvert imot at mange rentekutt framover vil bidra til at veksten tiltar og at ledigheten etter hvert da vil falle. Det vil i så fall kunne gjøre det enda vanskeligere for inflasjonen å komme ned til inflasjonsmålet. Derfor tror vi også at rommet for videre rentekutt fortsatt er svært lite.

Forfattere

- Navn:

- Kjetil Olsen

- Tittel:

- Chief Economist, Norway

- Navn:

- Sara Midtgaard

- Tittel:

- Senior Strategist

Get the Nordea Economic Outlook delivered to your inbox

Sign up for the Nordea Economic Outlook

Stay ahead of the curve with our expert economic insights and forecasts. Get the latest analysis on global and Nordic markets delivered straight to your inbox.

Les mer

Børs og investering

Er tilliten til USA i ferd med å rakne?

Den amerikanske dollaren har svekket seg gjennom 2025 og det har fortsatt nå de siste dagene. Er det et uttrykk for sviktende tillit, og hvor skal dollaren framover? Vi se også på konsekvensene for de lange rentene av dagens geopolitiske situasjon.

Les mer

Economic Outlook

Nordea Economic Outlook 2026: Hva har vi i vente?

Bli med når vi publiserer Nordea Economic Outlook 21. januar. Meld deg på webinaret med våre økonomer, som gir en grundig gjennomgang av Nordeas nyeste økonomiske prognoser.

Les mer

Podcast

Jobben er ikke gjort

Norges Bank har fortsatt ikke hastverk med å senke renten ytterligere og var hakket mer hawkish enn mange hadde sett for seg. Jobben med å få inflasjonen ned er ikke gjort. Globalt er det mange forhold som peker mot en videre oppgang i de langsiktige rentene.

Les mer